検索する

検索する

※画像はイメージです。

日本:2024年10-12月期決算レビュー

2024年10-12月期決算が出揃う

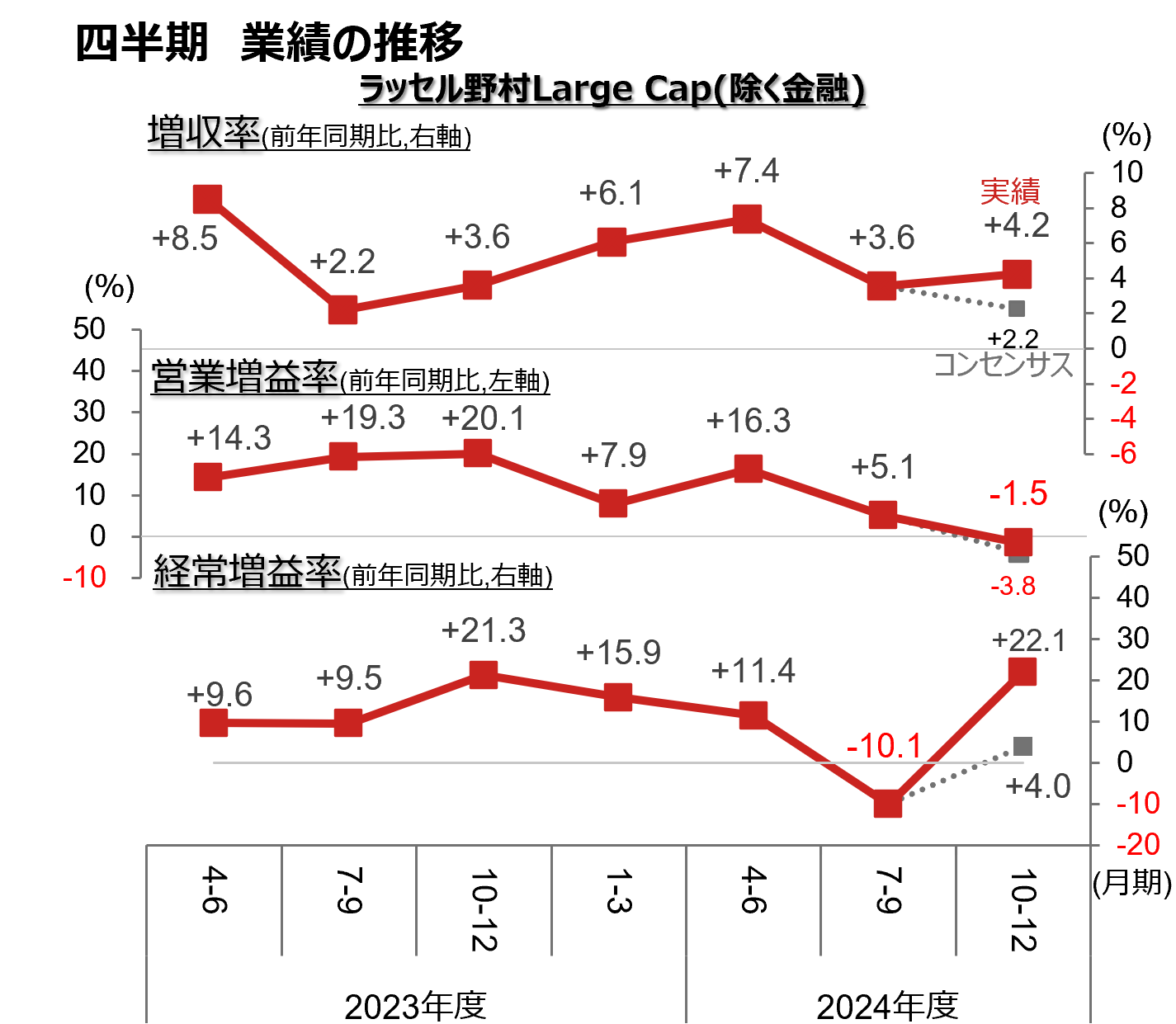

2024年10-12月期決算がほぼ固まりました。2025年2月14日までに決算発表を終えた企業を対象に集計を行った結果、ラッセル野村Large Cap(除く金融)では、売上高が前年同期比+4.2%、営業利益は同-1.5%、経常利益は同+22.1%となった模様です。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)ラッセル野村Large Cap(除く金融)の四半期・増収率および営業増益率、経常増益率の推移。(注2)2024年7-9月期までは実績値。2024年10-12月期は、灰色の線が2025年1月6日時点のQUICKコンセンサス予想で、予想が存在する企業のみで集計している。赤色の線は、実績値で2025年2月14日までに決算発表を終えた企業を集計対象にしている。

(注3)ソフトバンクグループを集計から除外している。2024年1-3月期以降はさらに公益セクターに属する企業を除外している。

(出所)QUICKなどより野村證券投資情報部作成

事前のコンセンサス予想に対して、売上高および営業利益は小幅に上振れて着地したのに対し、経常利益は大幅に上振れて着地しています。これは主に、2024年10-12月期は前四半期末に比べて13円/米ドル程度円安で終了したため、一部企業で為替に起因する差損・減損の戻し入れが発生したためと考えられます。

なお個別レベルでは、営業利益ベースでも60%の企業が、また経常利益ベースでは68%の企業が事前コンセンサスを上回って着地しており、過去の平均的な上振れ率50%台半ばを大きく上回っています。

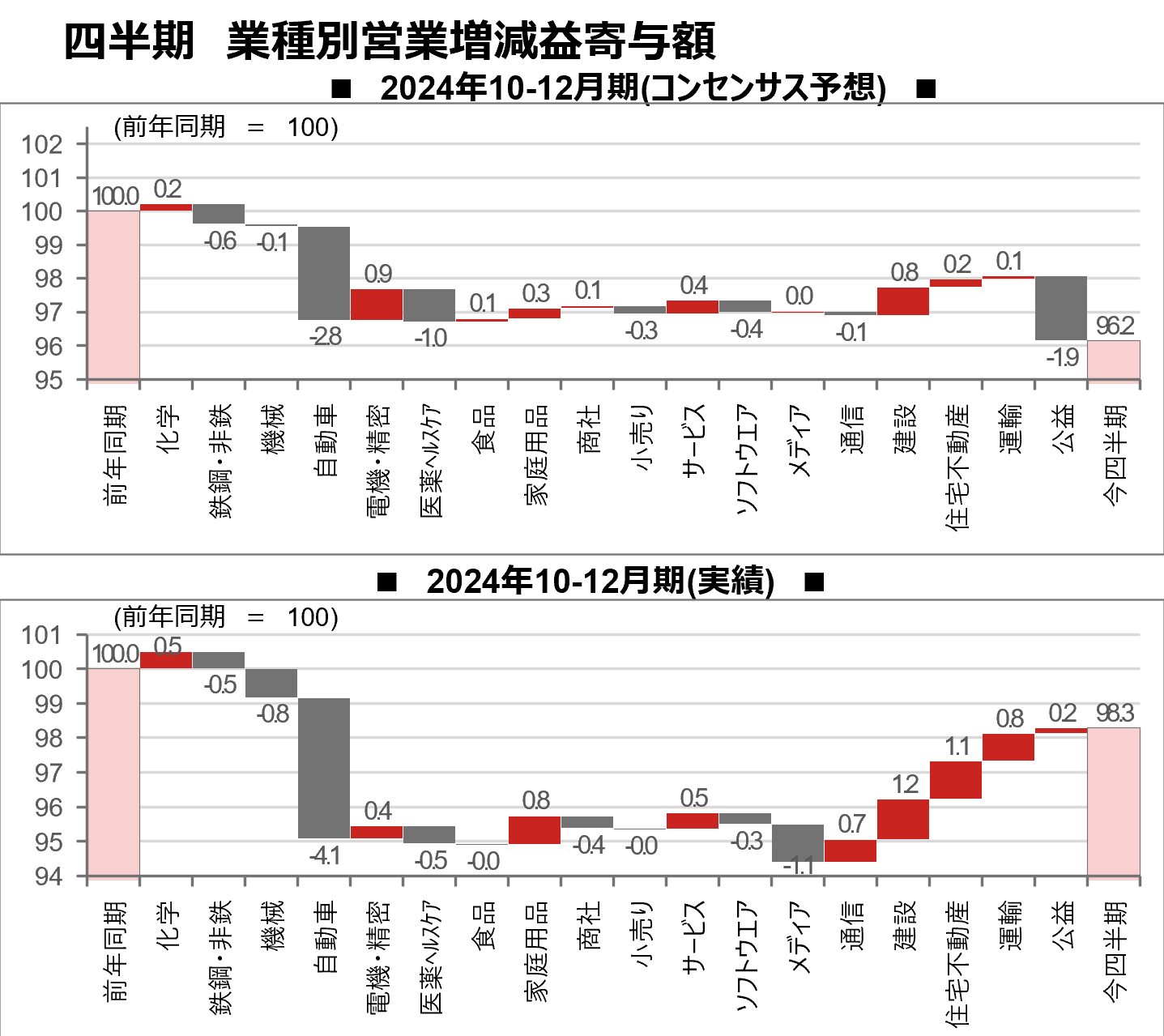

10-12月期は製造業中心に減速

2024年10-12月期の業種別の増減益額を、事前コンセンサスと実績値とで比較すると、輸出型の製造業では、化学や鉄鋼・非鉄などの素材産業ではほぼ事前コンセンサス通りに着地したのに対し、機械や自動車、電機・精密など加工産業では下振れが目立ちました。

(注)ラッセル野村Large Cap(除く金融)の、2024年10-12月期の業種別営業増減益寄与額。上段は、2025年1月6日時点の市場コンセンサス予想で、コンセンサス予想が存在している企業のみ集計している。下段は、2025年2月14日までに決算発表を終えた企業を集計対象にしている。

(出所)野村證券投資情報部作成

素材産業は、中国発のデフレ輸出などが警戒されるようになって久しく、期待値も低下していたことがうかがわれます。一方、加工産業では、半導体や情報機器の需要不振に対しては十分に警戒していたものの、2024年10-12月期には資本財の不振および、自動車生産の一層の停滞が新たに加わった形です。

内需・サービス産業では、建設、住宅不動産、運輸などの健闘が目立ちました。一方、食品や小売りなどでは上振れの動きは乏しい結果となりました。人件費、原材料費などのコストが上昇していますが、BtoBのほうが価格転嫁が順調に進んでいる可能性があります。

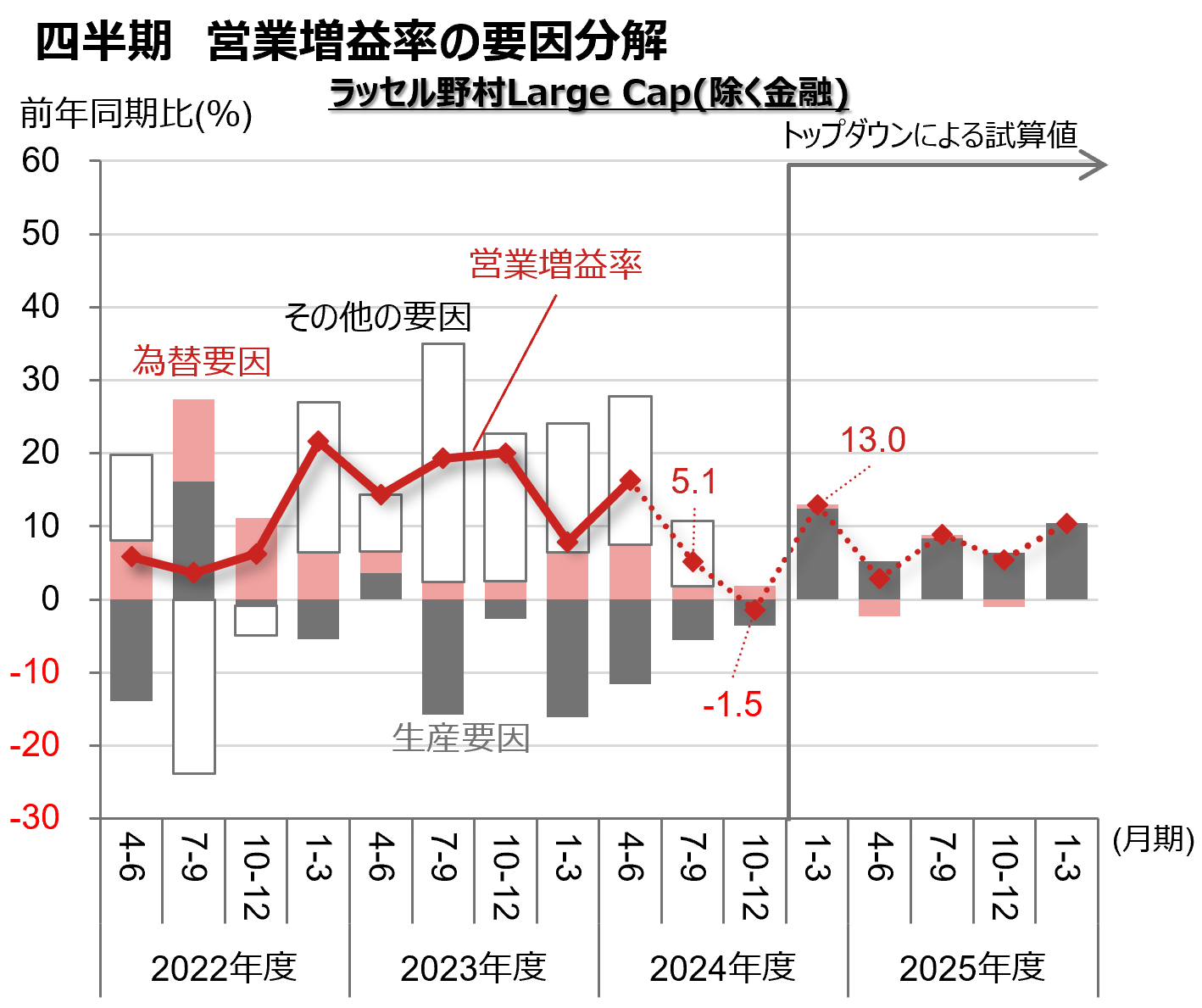

2025年1-3月期は大幅増益に

為替等に起因する特殊要因を除けば、2024年10-12月期の業績モメンタムは減速感が目立つ結果となりました。

(注1)ラッセル野村Large Cap(除く金融)の営業増益率の四半期の推移。2024年10-12月期までは実績値、2025年1-3月期以降はマクロ前提による試算値。2025年1-3月期以降の鉱工業生産は2025年2月17日時点の野村證券経済調査部による予想、2025年1-3月期以降の為替は150円/米ドル、その他の要因は考慮していない。

(注2)積み上げグラフは、営業増益率を、生産要因、為替要因、残差(その他)に分解したもの。1%の生産増加で4%、1円/米ドルの円安で0.4%弱、営業利益が増加すると仮定している。残差(その他)には、マージンの改善、イレギュラーなコストの発生に伴う利益変動、などの要因が含まれる。

(出所)野村證券投資情報部作成

トップダウンの観点からも、(前年同期比での)円安の追い風がほとんどなく、鉱工業生産も2023年7-9月期以降1年以上続いた減少の最終局面にあったことを勘案すると、やむを得ないと言えるでしょう。

なお、2025年1-3月期以降は、自動車を中心に生産活動の活発化が予想されています。また、長らく不振であった電子部品や半導体でも在庫調整が進展しています。前年同期比2桁前後の増益がしばらくの間継続する可能性が高まっています。

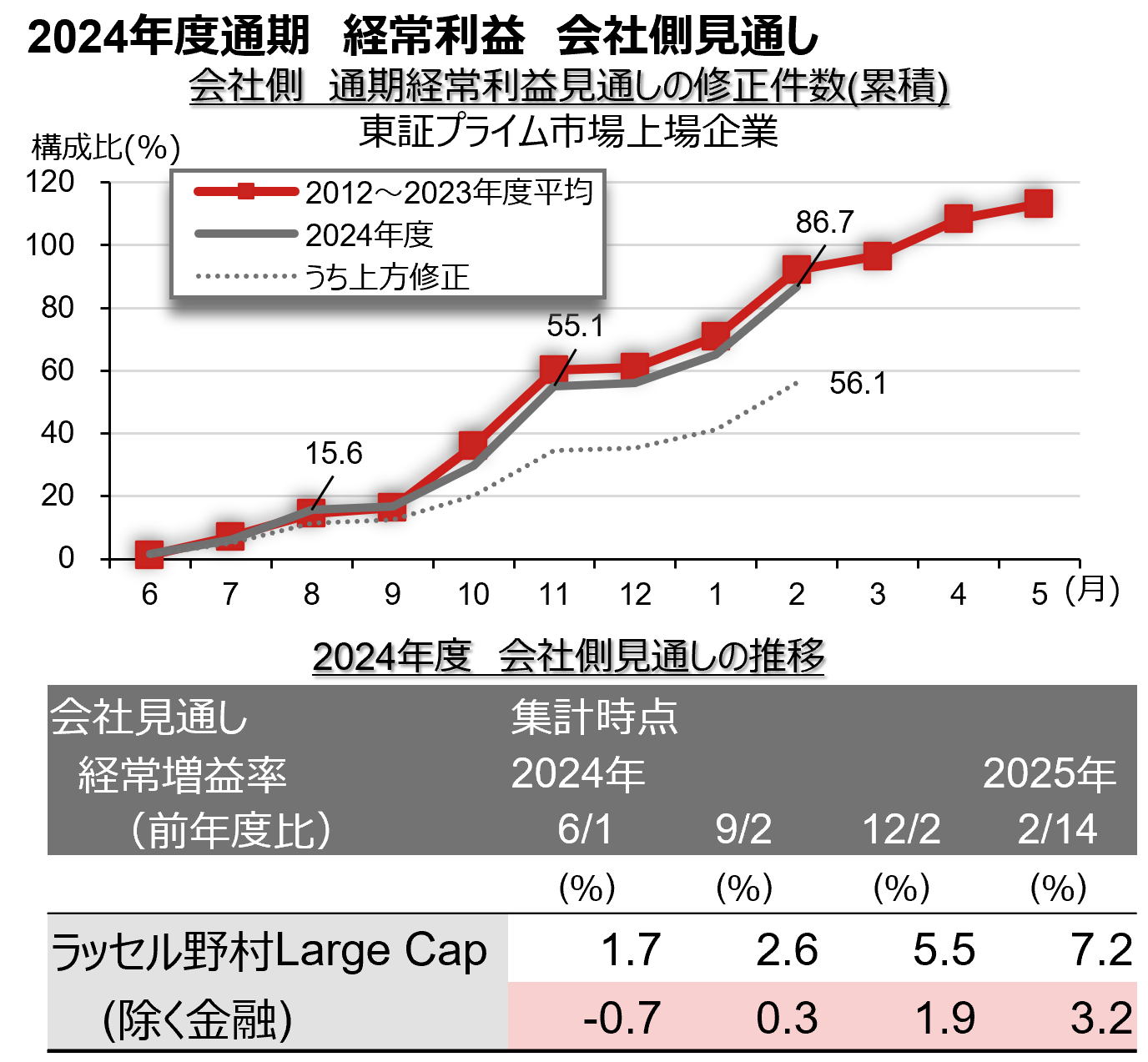

会社見通しの修正件数は例年並み

2024年10-12月期は生産が低水準に留まったことなどから業績モメンタムはやや低調でした。このため、会社側の通期見通しの修正が低位に留まる可能性も懸念されましたが、2025年2月14日時点でほぼ例年通りの修正件数となっています。また、見通しを変更した企業のうち7割弱の企業が従来見通しに対し上方修正でした。

(注1)上段は、期初(6月)からの東証プライム市場構成企業(2~3月決算企業)の会社側経常利益見通しの修正動向(累計)。赤色の線は2012~2023年度の平均値。2024年度の直近値は2025年2月14日時点。期中に複数回見通しを変更する企業が存在するため、累計社数構成比が100%を超えることがある。

(注2)下段は、2024年度の会社側見通しの経常増益率(前年度比)の推移。

(出所)野村證券投資情報部作成

トランプ米大統領の関税政策など不透明な要素を勘案しても、企業側が2025年1-3月期の業績に自信を持っていることの顕れと考えられるでしょう。

なお、今回の決算シーズン(2025年1月~2月)に、2024年度通期の経常利益見通しを修正した企業の割合は、製造業で3社に1社、非製造業(除く金融)では4社に1社と、非製造業よりも製造業の方が高くなっています。

トップダウンが示唆する、2025年1-3月期以降の、(主に生産回復を背景とした)製造業中心の業績回復期待と整合的な動きと言えるでしょう。

(野村證券投資情報部 伊藤 高志)