検索する

検索する

※画像はイメージです。

2025年2月19日、FRBは1月28-29日に開催されたFOMCの議事要旨を公開しました。この中で、参加者全員が政策金利の据え置きが適切だと認識していたことが示されました。一部の参加者は、トランプ政権の通商政策や移民政策がインフレ抑制のプロセスを妨げる可能性があると指摘しています。

また、2月7日に発表された25年2月のミシガン大学消費者期待インフレ率(速報値)は、5-10年先は1月確報値の3.2%から3.3%に、1年先については同様に3.3%から4.3%へ上昇しました。この要因の一つとしてトランプ政権の関税政策の影響を挙げています。

1月20日にトランプ政権が発足して1ヶ月が経過しました。事前に予想されていたとはいえ、関税を巡るトランプ大統領の政策を受け、市場のボラティリティー(変動性)は高い状況となっています。貿易相手国に対する関税率の引き上げが実際にどの程度実施されるか、それがひいては米国の消費者、企業にどの程度のインパクトを及ぼすか不透明感が強いためです。

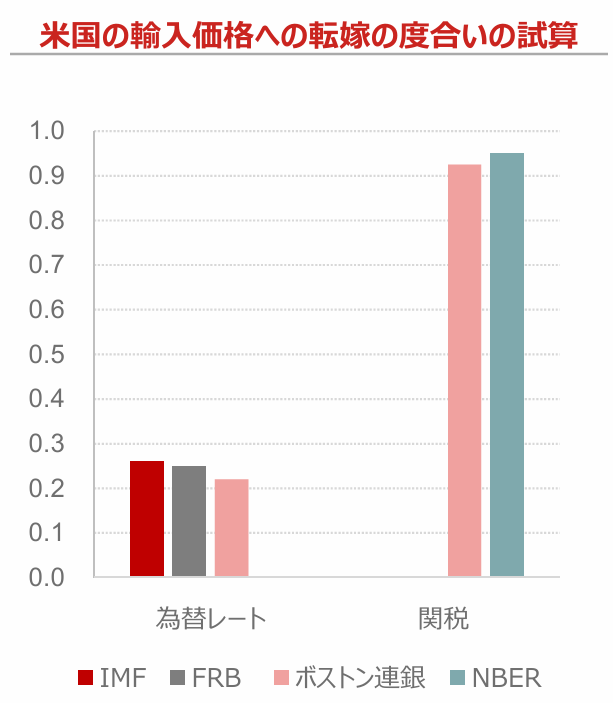

様々な試算が示している通り、例えば中国に対して60%の追加関税、その他の国に対して10%の関税を賦課した場合、最終的には米国の消費者等の購買価格が押し上がると想定されます。下図が示す通り、米国の輸入価格に対する為替レート(米ドル)と関税の影響を比較すると、関税の転嫁率は90%以上と試算されています。

(注)1.0が完全転嫁を示す。NBERは「全米経済研究所」で民間の研究組織。

(出所)ノムラ・セキュリティーズ・インターナショナル・インク(NSI)より野村證券投資情報部作成

早くも26年11月の中間選挙に向けて、政局は動いています。24年の大統領選挙の主要な争点の一つは高インフレと所得格差の拡大でした。米国民のインフレ懸念が再燃するようであれば、トランプ大統領、共和党に強い逆風が吹くことになります。企業収益の悪化という形で株式市場にも下押し圧力がかかることが想定されます。

一般的には「関税引き上げは米ドル高」と認識され、足元の市場の反応もその様に見られます。しかし、果たしてそうでしょうか。期待インフレ率、あるいは実際のインフレ率の加速による長期金利等の上昇は必ずしも米ドル高とはならないでしょう。25年末に期限を迎えるトランプ減税の延長も財政赤字拡大要因となり、長期金利等を押し上げることが懸念されます。

その際、史上最高値圏にある米国株式市場も調整を余儀なくされることも予想されます。

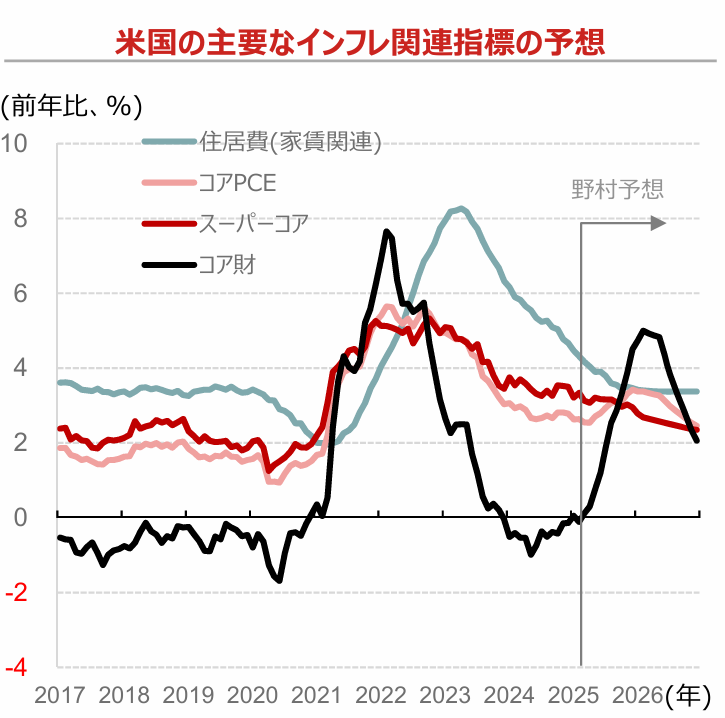

(注)直近値は2025年1月(コアPCEは24年12月)。「コア」は変動の激しい食料品、エネルギーを除いたもの、スーパーコアは更に住居費を除いたもの。PCEは個人消費支出。野村予想は25年2月19日現在のノムラ・セキュリティーズ・インターナショナル・インク(NSI)による。

(出所)ノムラ・セキュリティーズ・インターナショナル・インク(NSI)より野村證券投資情報部作成