検索する

検索する

2025年度の予算審議で注目された様々な年収の「壁」。そのほかにも「1億円の壁」があることをご存じでしょうか?所得税負担率が、所得の増加に伴い逆に低下する現象を指します。格差是正のため、2025年分の所得税から導入される超富裕層へのミニマムタックスについて、大手町トラストの税理士に伺いました。

(注)画像はイメージです。

はじめに

2023年度税制改正において、「極めて高い水準にある高所得者層に対する負担の適正化のための措置」が創設されました。超富裕層に対する追加課税措置のことで、「ミニマムタックス」とも呼ばれています。この改正は、2025年分以後の所得税について適用されます。

制度創設の趣旨

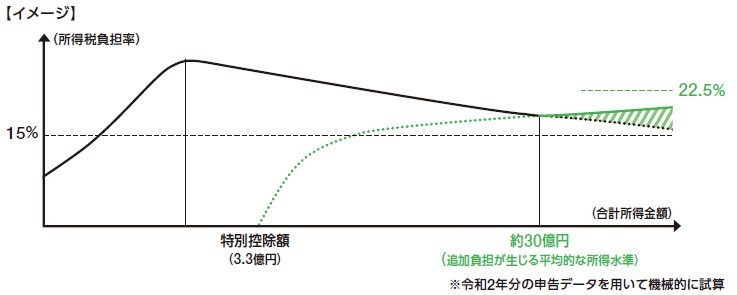

合計所得金額が1億円を超えるような高所得者層では所得に占める金融所得等の割合が高いことにより、所得税負担率が低下する状況がみられ、「1億円の壁」と呼ばれています。所得税において、最高45%の累進税率(総合課税)が原則とされる一方、株式などの金融所得や不動産の譲渡所得に係る税率が比例税率(分離課税)となっているためです。こうした「1億円の壁」の問題を是正し税負担の公平性を確保するのが本制度が創設された理由です。

適用要件等

(1)(基準所得金額※1 - 3億3,000万円 )× 22.5%

(2)基準所得税額※2

(3)(1)が(2)を超える場合に、その超える金額に相当する所得税が課されます。

※1 「基準所得金額」とは、その年分の所得税について申告不要制度を適用しないで計算した合計所得金額

(その年分の所得税について適用する特別控除額を控除した後の金額)をいいます。

・「申告不要制度」とは、以下の特例を指します。

①確定申告を要しない配当所得等の特例

②確定申告を要しない上場株式等の譲渡による所得の特例

・「合計所得金額」には、預貯金からの利子などの源泉分離課税の対象となる所得金額を含まないこととされ、スタートアップ再投資やNISA関連の非課税所得も含みません。

※2 「基準所得税額」とは、その年分の基準所得金額に係る所得税の額(分配時調整外国税相当額控除及び外国税額控除を適用しない場合の所得税の額とし、附帯税及び上記(3)により課す所得税の額を除く。)をいいます。

財務省パンフレット「令和5年度税制改正」より

むすびに

本改正の影響を受けるのは、金融資産等の運用収益や不動産等の譲渡所得(分離課税対象所得)が多額に上るケースになります。例えば、M&Aや事業承継、相続にあたって自社株の譲渡が発生するような場合は、本改正を踏まえた税負担への検討も必要となってきます。

この資料は情報提供を唯一の目的としたもので、投資勧誘を目的として作成したものではありません。この資料は信頼できると考えられる情報に基づいて作成しておりますが、野村證券は、その正確性および完全性に関して責任を負うものではありません。この情報は、ご覧いただいたお客様限りでご利用いただくようお願いいたします。詳しくは、所轄税務署または顧問税理士等にご確認ください。