検索する

検索する

※画像はイメージです。

2025年4-6月期決算シーズン始まる

2025年7月下旬より、2025年4-6月期決算発表シーズンがスタートしています。事前の市場コンセンサスでは、-15.9%(前年同期比)と比較的マイナス幅の大きい営業減益が見込まれています。米トランプ政権の関税政策の発動前からの駆け込み需要からの反動や、関税政策の直接的な影響がある程度反映されたものとみられます。

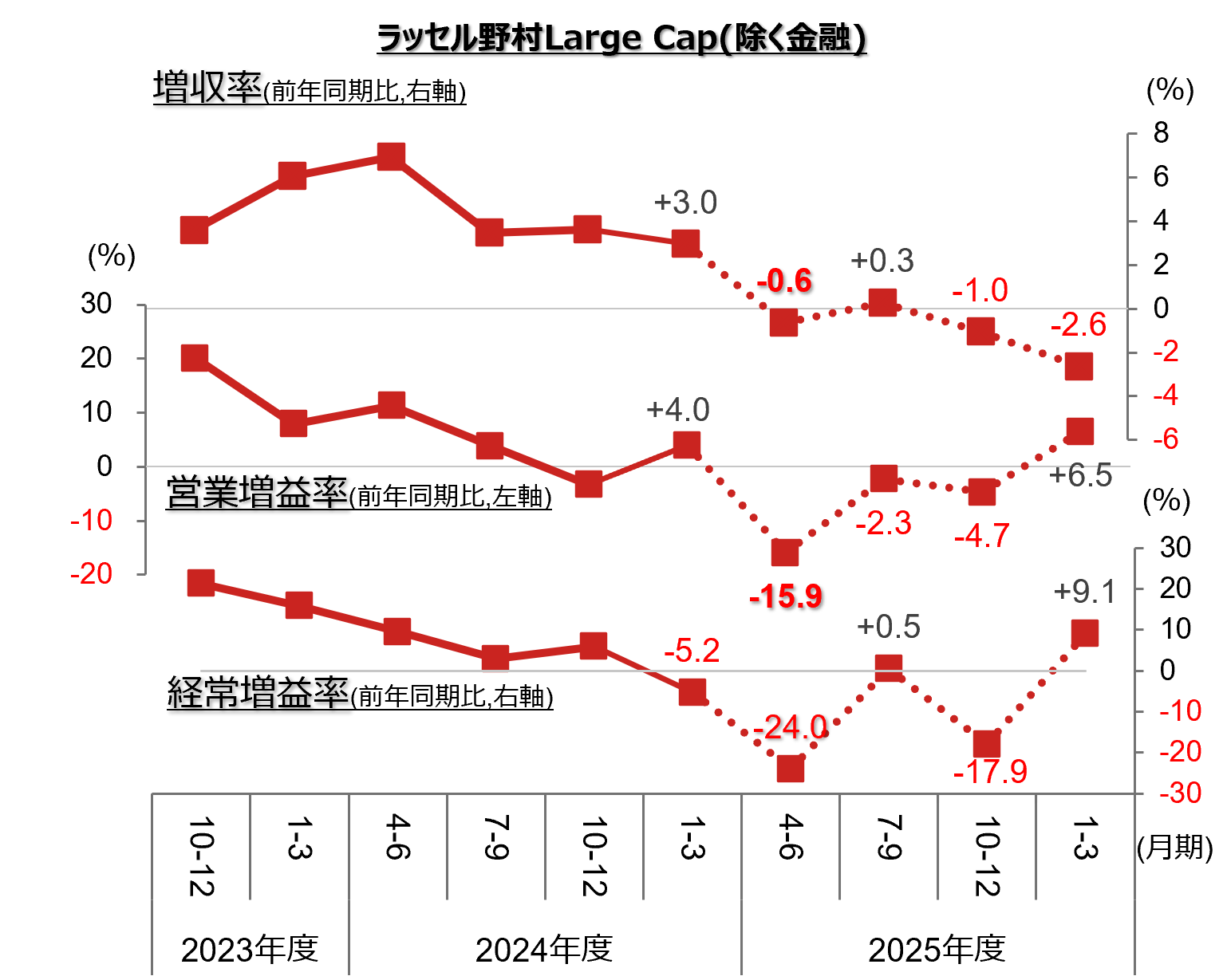

四半期 業績の推移

(注1)ラッセル野村Large Cap(除く金融)の四半期・増収率および営業増益率、経常増益率の推移。

(注2)2025年1-3月期までは実績値で、ソフトバンクグループを集計から除外している。2024年1-3月期以降はさらに公益セクターに属する企業を除外している。

(注3)2025年4-6月期以降は推定・予想で、2025年7月14日時点のQUICKコンセンサス予想が存在する1/2/3月決算企業のみで集計している。

(出所)QUICKなどより野村證券投資情報部作成

一方、予測の精度に問題はあるものの、関税の影響がより本格化すると考えられる7-9月期以降は、急速に減益率が縮小する予想となっており、やや違和感を覚える利益パターンと言えるでしょう。

もちろん、トランプ政権の関税政策の帰趨自体が不透明なため、アナリスト予想に関税の影響の完全な織り込みを求めるのは無理があるでしょう。今後のアナリストによる予想修正動向にはいつも以上に注意を払う必要がある決算シーズンとなりそうです。

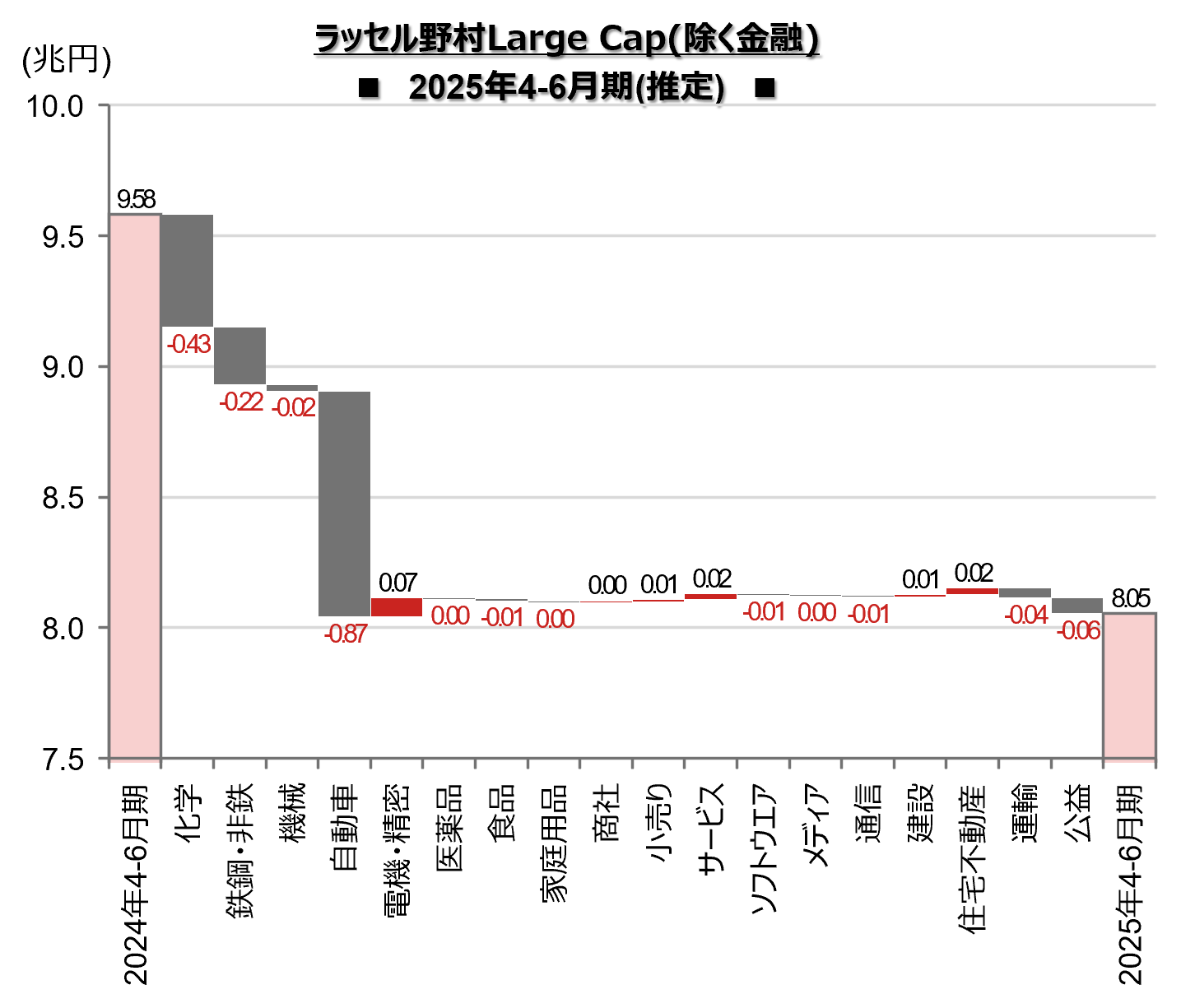

4-6月期は製造業中心に大幅減益

4-6月期の業種別の営業増減益寄与額では、米国の関税政策の影響が最も大きいと見られる自動車が最大となっています。次いで化学や鉄鋼・非鉄などの素材、および機械などの減益寄与額が大きくなると見られています。

四半期 2025年4-6月期 業種別営業増減益寄与額

(注)ラッセル野村Large Cap(除く金融)の営業利益の、2025年4-6月期・業種別増減益寄与額。2025年7月14日時点の市場コンセンサス推計で、コンセンサス推計が存在している1/2/3月決算企業のみで集計している。

(出所)QUICKなどより野村證券投資情報部作成

4-6月期は、米国の関税政策の直接的な影響は限定的と考えられます。しかし、①2025年年初から春ごろに見られた関税発動を目前にした駆け込み需要からの反動、②不透明な関税政策の動向に影響を受けた世界的な設備投資の停滞、③不振の度合いが著しい中国経済の影響、などにより減益を見込む企業・業種が多いとみられます。

こういった影響を受けにくいと考えられる内需・サービス系の業種は、ほぼ前年同期比で横ばいの事前予想となっています。ただ、目立った増益となる業種が少数に留まっているのは、コスト上昇と製品・サービス価格への転嫁が拮抗していたためと考えられます。

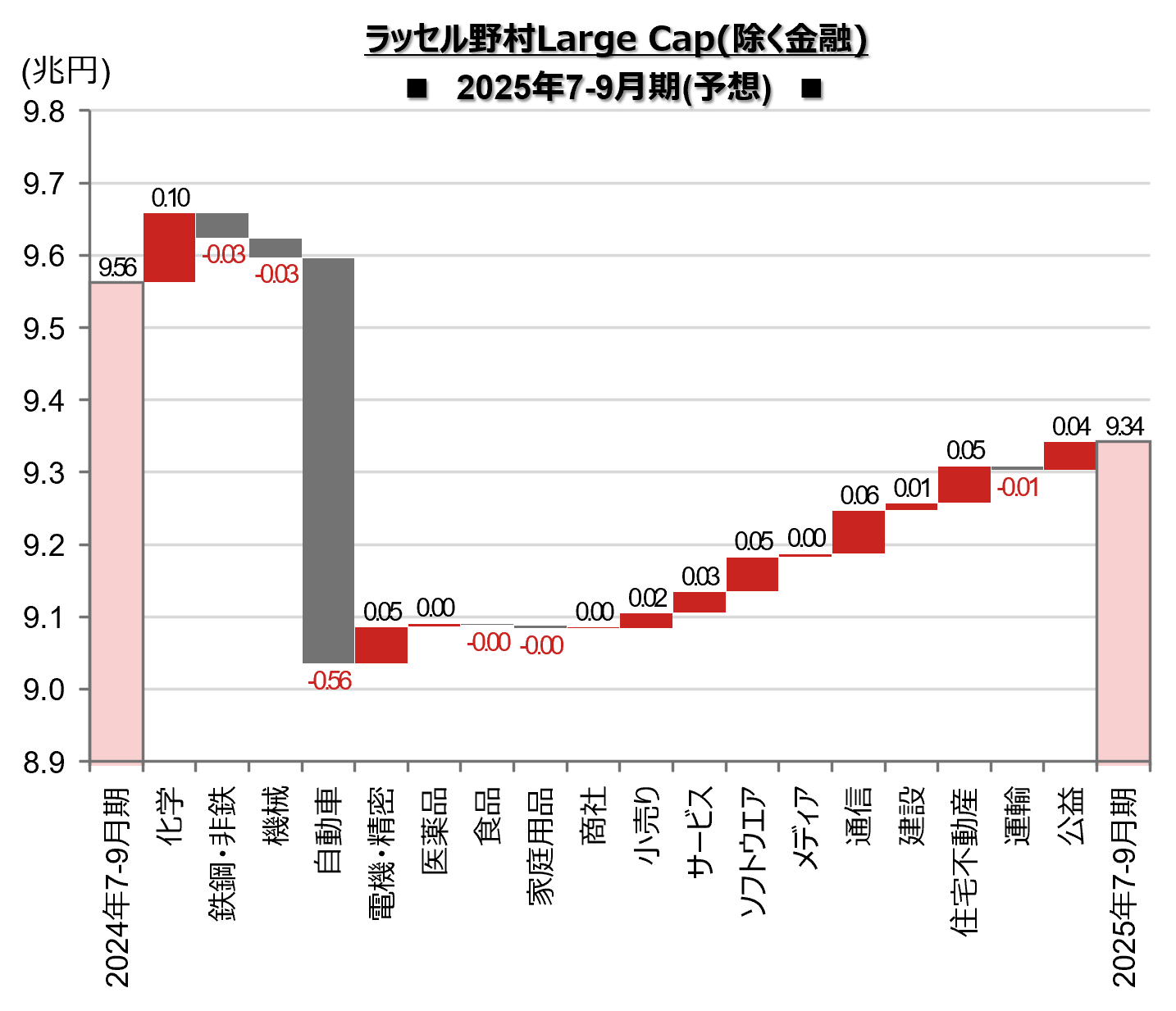

7-9月期は減益幅が縮小する予想だが

7月の中~下旬時点における日米の関税交渉の状況からは、2025年7-9月期より米国の関税政策の影響が企業業績に本格的に顕在化するとみられます。一方、コンセンサスでは、前年同期比での営業減益率は2025年4-6月期に比べ大きく縮小する、とされています。

業種別にみると、やはり自動車の減益寄与額は依然大きいものの、関税の販売価格への転嫁など利益の変動要因が数多く存在します。また、その他の製造業では十分に関税の影響が織り込まれていない可能性があります。

四半期 2025年7-9月期 業種別営業増減益寄与額

(注)ラッセル野村Large Cap(除く金融)の営業利益の、2025年7-9月期・業種別増減益寄与額。2025年7月14日時点の市場コンセンサス予想で、コンセンサス予想が存在している1/2/3月決算企業のみで集計している。

(出所)QUICKなどより野村證券投資情報部作成

関税の影響が少ない、内需・サービス系の業種では、価格転嫁の浸透などを見込み、増益を予想する業種が目立ちます。これらの業種では、米国の関税政策が各国の実体経済に深刻な影響を及ぼし、総需要が著しく縮小するような事態にならない限り、それなりに信頼に足る予想とみることもできるでしょう。

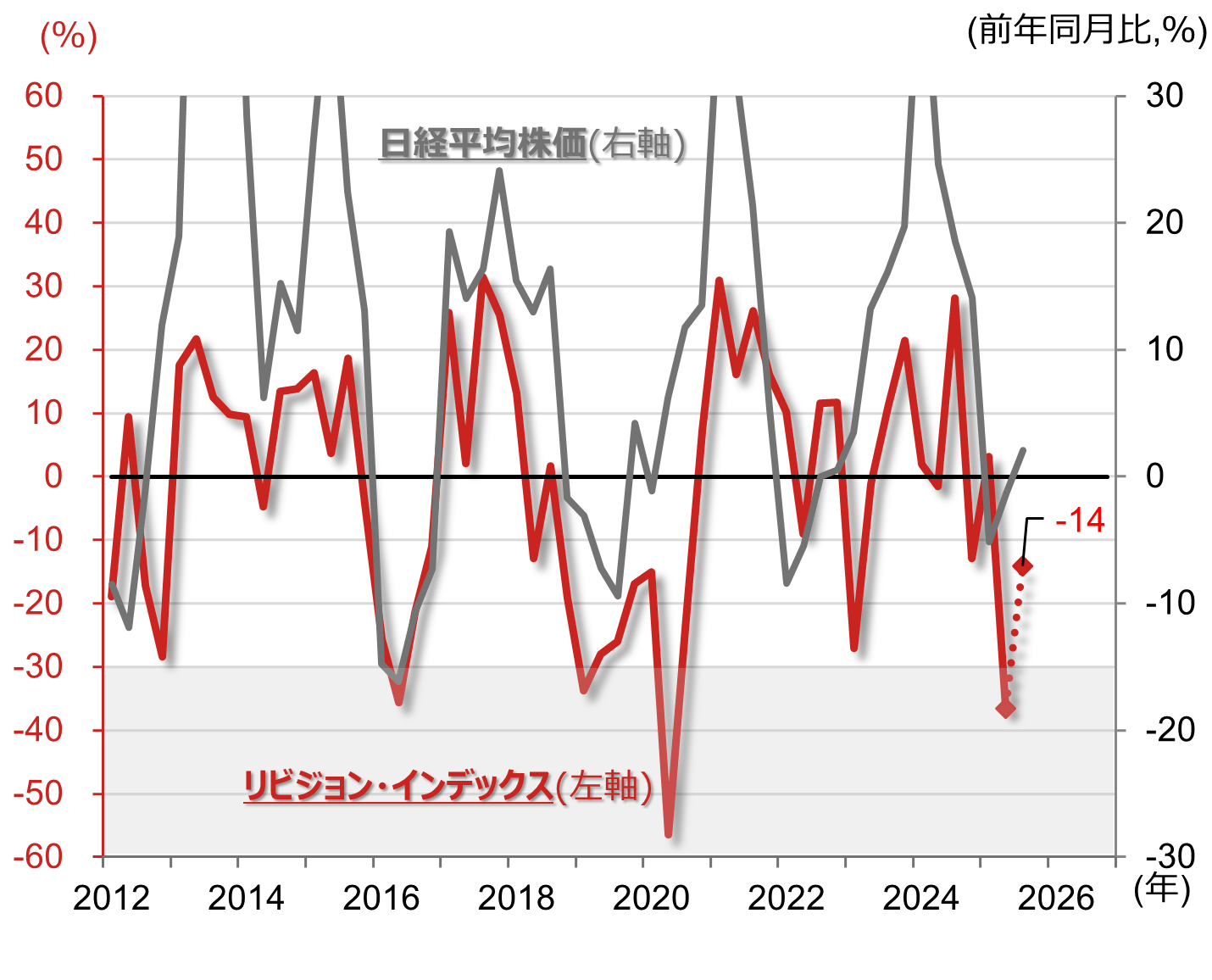

通期予想ベースのRIの行方は?

例年、4-6月期決算シーズンは期がスタートして日が浅いこともあり、株価に影響の大きい会社側の見通し変更は少数にとどまります。そのため四半期決算を受けた、アナリスト予想の動向が重視されます。

アナリスト予想の方向性を示すRIは、2025年6月に-30%を大きく下回る水準に沈みました。少なくとも2012年以降の経験則では-30%を下回るような大幅なRIのマイナスを記録したあと、さらにマイナス幅が拡大することはありませんでした。また、RIのマイナス幅が最大となる時期は、株価の下落が最大となる時期にやや先行、最悪でも一致しています。

リビジョン・インデックス(RI)と日経平均株価

(注1)赤線は、ラッセル野村Large Cap(除く金融)の四半期毎(3/6/9/12月月初)のリビジョン・インデックス(RI)。直近値のみ2025年7月14日時点。

(注2)灰色線は、日経平均株価の前年同月比で、四半期毎(2/5/8/11月月末)。直近値のみ2025年7月14日時点。見やすさを優先して縦軸を制限している。

(出所)野村證券投資情報部作成

今決算シーズンでは、2025年度通期業績予想に米国の関税政策の影響が完全に織り込まれていない状態である可能性が高く、RIがプラス圏に復帰する可能性は低いとみられます。ただ、株価面からは、RIのマイナス幅が縮小するかが最注目ポイントと言えるでしょう。

野村證券投資情報部 シニア・ストラテジスト

伊藤 高志