検索する

検索する

(注)画像はイメージです。

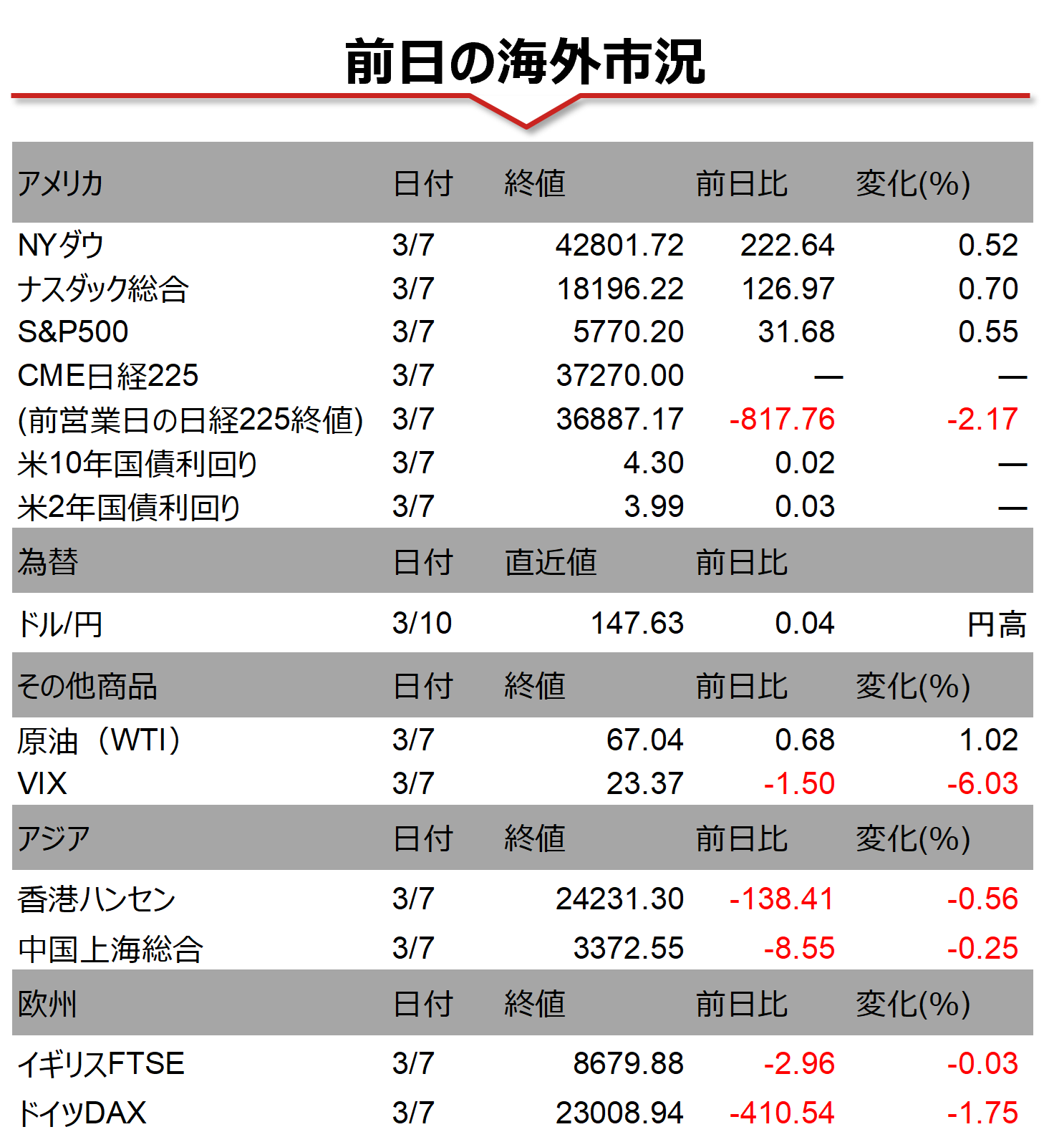

海外市場の振り返り

7日の米国株式市場ではNY主要3指数が上昇しました。朝方発表の2月雇用統計が市場予想を下回り、米景気の減速懸念から主要3指数は揃って下落して寄り付きました。FRBのパウエル議長の講演では、トランプ政権の政策が経済に与える影響が明確になるまで利下げを急がないと発言し、従来同様の見解を示しましたが、景気は「良い状態にある」との認識を示したことが好感されました。また、6日引け後発表のブロードコムの2024年11月-25年1月期決算が好調であったことが半導体関連株の下支えとなり、午後にかけて株式相場は反発しました。為替市場では、午前は一時146円94銭と2024年10月以来の円高ドル安となりましたが、その後は1ドル=148円前後で推移しています。

相場の注目点

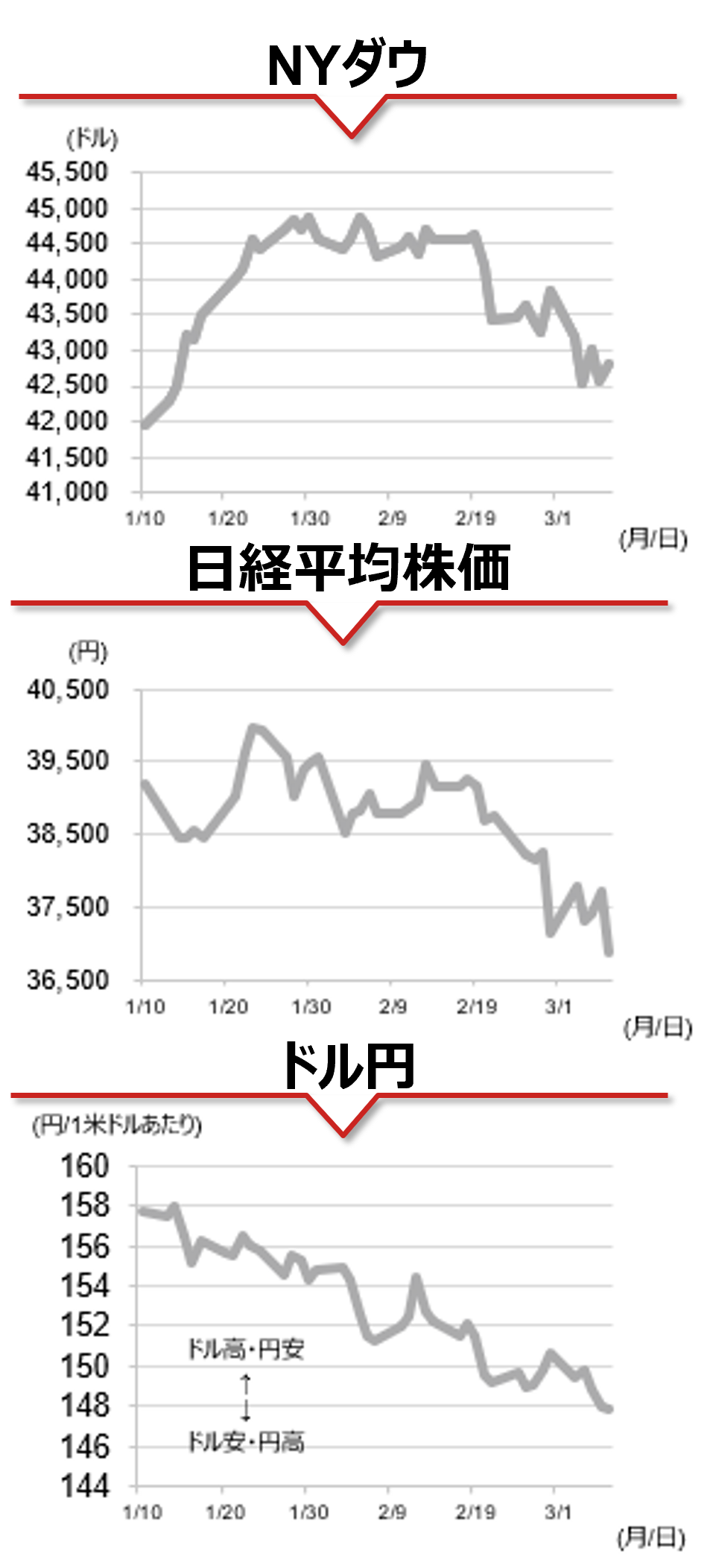

本日の日本株は、前週末の米国株の上昇が材料視されそうです。また日本では本日1月毎月勤労統計や2月景気ウォッチャー調査の発表が予定されています。トランプ政権の動向に揺さぶられる相場展開が続いていますが、3月14日には米国の財政資金を手当てする「つなぎ予算」の期限、4月2日には「相互関税」の発動を控えるなど、しばらくは不透明感が継続しそうです。株式市場の支えになってきた堅調な米国景気には、足元で消費や雇用に関する統計が下振れするなど減速感が見え始めており、景気悪化への警戒感が相場の上値を抑えています。トランプ政権の関税引き上げが企業のサプライチェーンの混乱やインフレ再燃につながるリスクには注意が必要ですが、米国の実体経済は堅調さを維持しています。また、トランプ政権の政策には減税など景気を押し上げる政策が控えており、市場の警戒にはやや過剰な面があると見ています。また、来週には日米の金融政策決定会合が控えています。

(野村證券 投資情報部 坪川 一浩)

(注)データは日本時間2025年3月10日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。