検索する

検索する

(注)画像はイメージです。

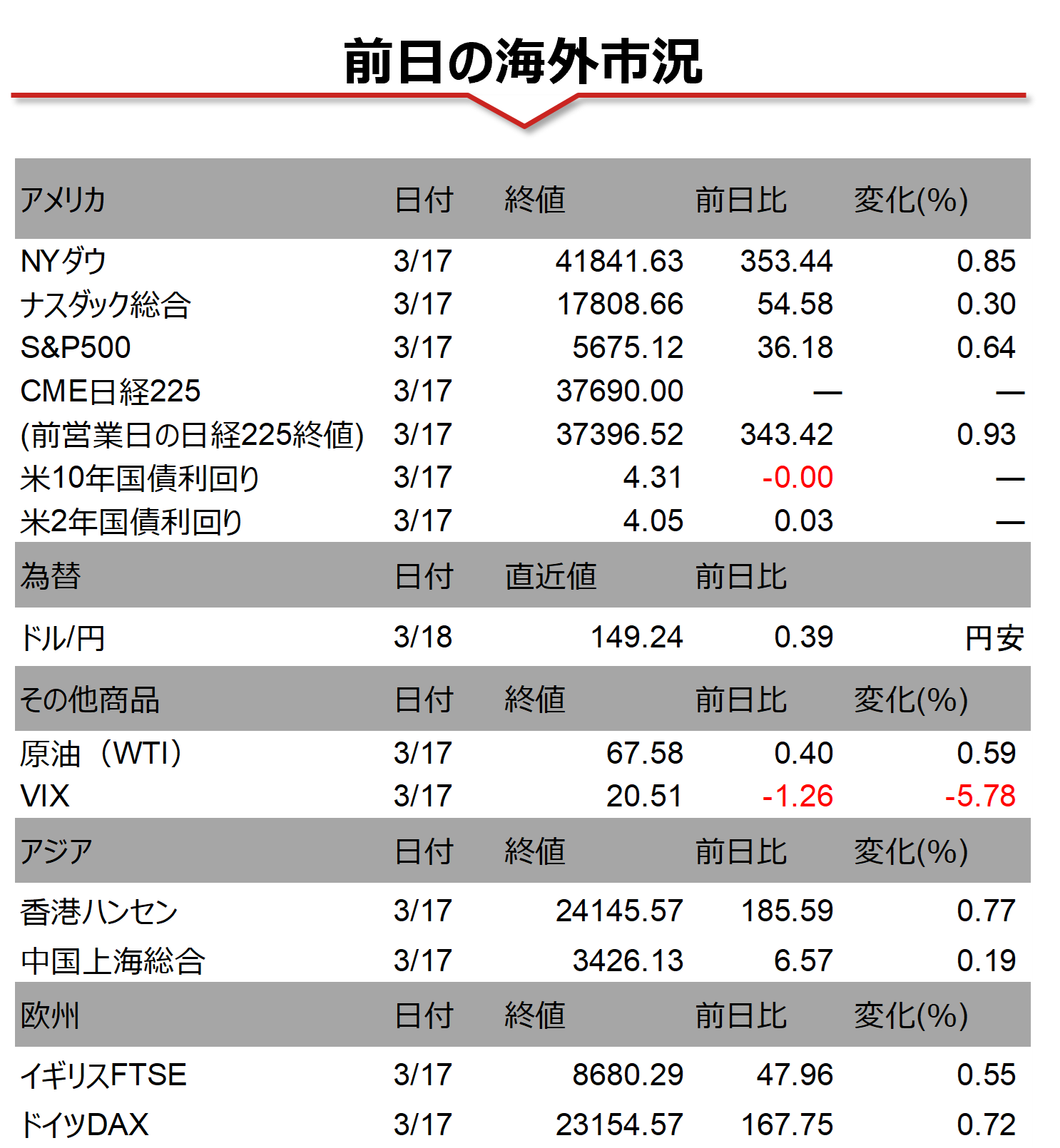

海外市場の振り返り

17日の米株式相場は続伸。寄り前に発表された2月小売売上高が消費減速懸念を緩和させる内容だったことから、市場の安心感につながったようです。2月の小売売上高は前月比+0.2%と市場予想の同+0.6%を下回ったものの、1月の同-1.2%から反発、GDPの算出に使用されるコントロールグループでは同+1.0%と堅調でした。為替市場では、米ドルが主要通貨に対して下落する中、円に対しては上昇するなど、先行き懸念の緩和を示唆する動きとなりました。

相場の注目点

18~19日に、日本では日銀の金融政策決定会合、米国ではFOMC(米連邦公開市場委員会)が開催されます。市場ではどちらも金融政策の据え置きが予想されており、FRBの政策金利見通しと、FOMC後のパウエルFRB議長の記者会見に注目が集まっています。17日の米国株は続伸したものの、トランプ政権の関税政策を巡る不透明感から、市場は「関税疲れ」といった様相を呈しており、「次の利下げタイミングを探りたい」との思惑が高まっているようです。FRBは24年12月FOMC会合で、25年中に2回の利下げ見通しを示しました。野村證券では、政策金利見通しは据え置きを予想しています。また、これまでパウエル議長は「利下げを急ぐ必要はない」との姿勢を示してきました。同氏の政策スタンスに変化がないことを確認するだけにとどまれば市場では失望感が広がるリスクがあります。トランプ政権の政策を見定めたうえで、「利下げの可能性もあり得る」と言った発言が聞かれるかどうかが注目されます。

本日のイベント

日米で金融政策会合の初日。米国では2月住宅着工統計、鉱工業生産統計が発表されます。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年3月18日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。