検索する

検索する

(注)画像はイメージです。

海外市場の振り返り

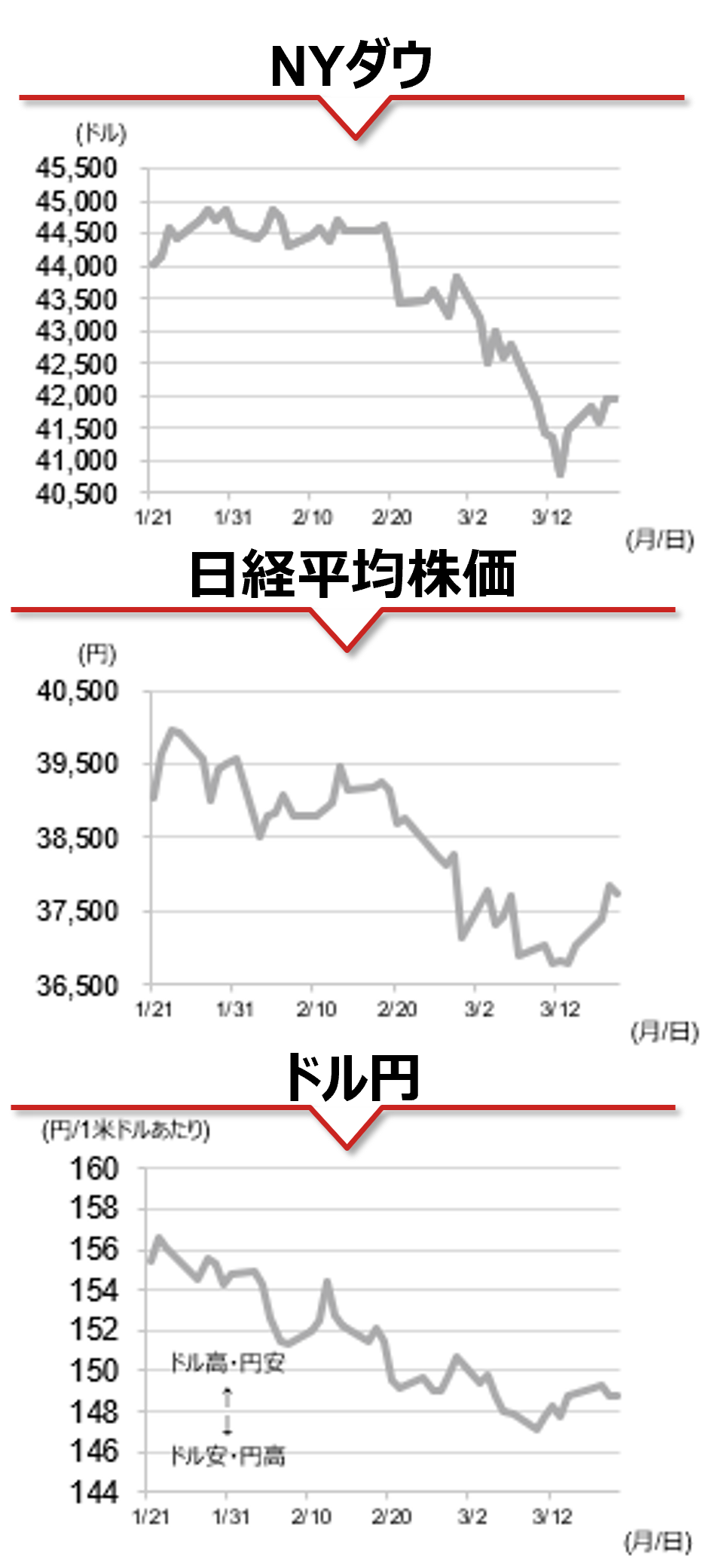

19日の米国株式市場では主要3指数が揃って反発しました。後述するFOMCの結果を受けて、利下げ再開への期待感が強まり、株価を押し上げました。一方、20日は主要3指数が揃って小幅に反落しました。トランプ大統領が19日夜、SNSで「FRBが利下げするほうがはるかに良いだろう」と、金融緩和による景気下支えを期待するような投稿をし、貿易摩擦の激化が世界経済の混乱を引き起こす可能性が改めて意識されたことが重石となりました。

相場の注目点

3月FOMCで、FRBは政策金利を4.25~4.50%と、2会合連続で据え置きました。政策金利の見通し(中央値)は、2025年末時点で3.825%(0.25%換算で2回分の利下げに相当)と、変更はありませんでした。パウエル議長は「利下げを急ぐ必要はない」とのスタンスを維持する一方、「不確実性が異常なほど高まっている」と、トランプ政権の関税政策等が与える景気への影響に懸念も示しました。景気減速への警戒感から、25年のGDP成長率の見通しは下方修正されており、FF金利先物の価格データを基に算出した、Fedwatchツールによる25年末時点の政策金利の見通しは年内3回の利下げと、わずかながら利下げ期待が高まる結果となっています。重要イベントを無事に通過しましたが、4月2日には米国による相互関税の発動が控えています。目先の東京市場では、特に輸出関連株などで神経質な展開が続く可能性がありそうです。

本日は日本の2月全国消費者物価指数が発表されます。市場では、コア指数(生鮮食品を除く総合指数)の伸び率が1月から低下すると予想されていますが、政府による電気・ガス料金負担軽減支援の再開の影響が現れることなどが要因です。一方、足元では賃上げ機運が高まっており、この先物価が落ち着き始めれば、個人消費を原動力とした日本経済の拡大が期待できると考えられます。

(野村證券 投資情報部 岡本 佳佑)

(注)データは日本時間2025年3月21日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。