検索する

検索する

※画像はイメージです。

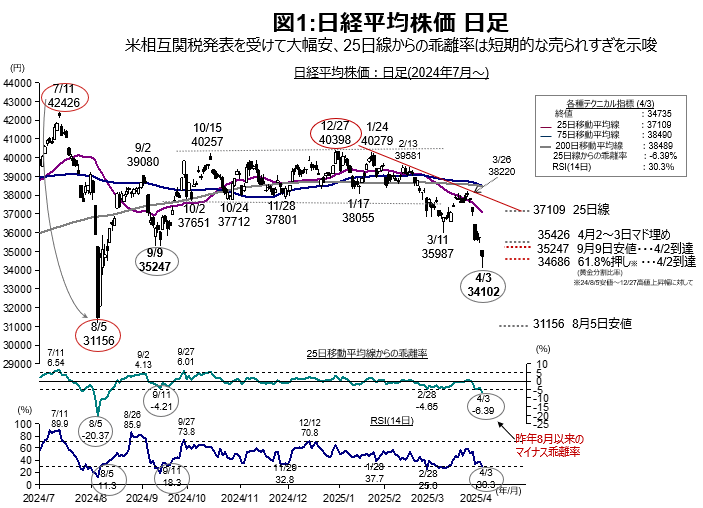

※2025年4月3日(木)引け後の情報に基づき作成しています。

日経平均株価、25日移動平均線からの乖離は昨年8月以来の水準

今週の日経平均株価は、トランプ政権の相互関税の発表を受けて、4月3日に大幅下落となり、2024年8月以来、約8ヶ月ぶりに3万5,000円を割り込みました。

チャート面からこれまでの動きを振り返ってみましょう(図1)。日経平均株価は、3月26日高値(38,820円)にかけて自律反発となりましたが、下向きの25日移動平均線前後の水準に上値を抑えられ、再び調整となりました。4月3日には日本時間早朝の米相互関税発表を受けて、昨年9月9日安値(35,247円)や、昨年8月安値から12月高値までの上昇幅に対する61.8%押し(ザラバベース:34,686円)を割り込み、一時34,102円まで下落しました。

この先、更なる調整となった場合、コロナショック時である2020年3月安値以降の上昇トレンドラインのある33,000円前後の水準で下げ止まるか注目されます(図2)。

一方、これまでの急落を受けて、25日移動平均線からの乖離率(4月3日:マイナス6.39%)は昨年8月以来の低水準となっており、調整一巡後に反発となる場合、まずは4月2日~3日のマド埋め水準(35,426円)を超えることができるかが注目点です(図1)。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注1)直近値は2025年4月3日時点。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社より野村證券投資情報部作成

(注1)直近値は2025年4月3日時点。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社データより野村證券投資情報部作成

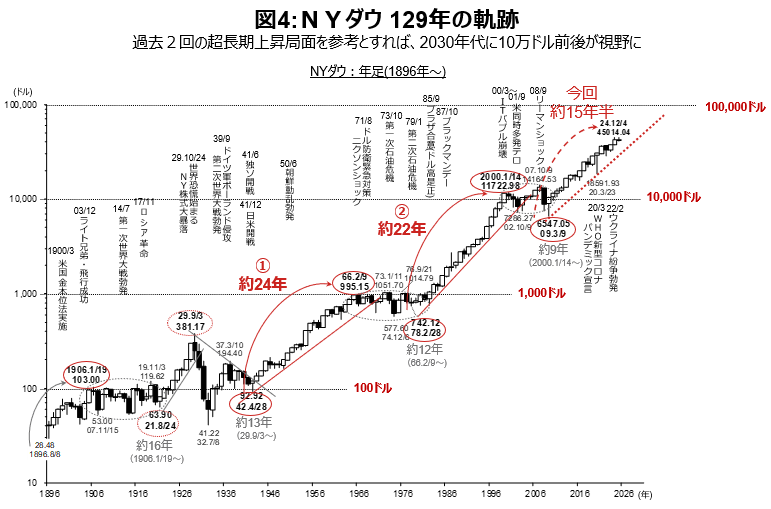

米国株 超長期上昇トレンドがショックを吸収へ

トランプ関税に対する懸念や景気の先行き不透明感の高まり等を受けて、NYダウは大幅安となりました。4月2日時点で、株価は重要なフシである52週移動平均線の攻防が続いていますが、相互関税の発表を受けて同線を下放れる場合は、昨年12月高値から半年~1年程度の低迷相場に入っている可能性が高まってくるため注意が必要です(図3)。

(注1)直近値は2025年4月2日。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)S&P ダウジョーンズ・インデックス社より野村證券投資情報部作成

一方で、それら短・中期的なトレンドを内包する超長期的なトレンドは上向きであり、今回のトランプ関税ショックも吸収する可能性が高いと考えられます(図4)。

NYダウの100年を超えるチャートをみると、過去2回の超長期上昇局面があったことがわかります。1回目が1942~66年(図4中①)の上昇局面は約24年であり、100ドル割れの水準から1,000ドルの大台に近い水準まで上昇しました。2回目が1978~2000年(図4中②)の上昇局面であり、約22年かけて、1,000ドル割れの水準から10,000ドルの大台まで上昇しました。

現在は、2009年安値形成後にスタートした3回目の超長期上昇局面を形成中だと考えられます。同上昇局面は、コロナショック等の一時的な調整を乗り越え、2025年3月にかけて約16年上昇しています。過去2回の上昇期間を参考とすれば、今回のショックを含め様々な一時的な調整をこなしつつ、次の大台(100,000ドル)に向けて、さらなる上昇となることが期待されます。長期投資を前提とするのであれば、目先のニュースに振り回されず、冷静に投資機会を探る姿勢を大切にしたいものです。

(注1)直近値は2025年4月2日。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)S&P ダウジョーンズ・インデックス社より野村證券投資情報部作成

(野村證券投資情報部 岩本 竜太郎)