検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

エグゼクティブ・ディレクター 佐藤 光泰(2025年4月11日)

1. 2000年以降最長の好況期にある外食産業

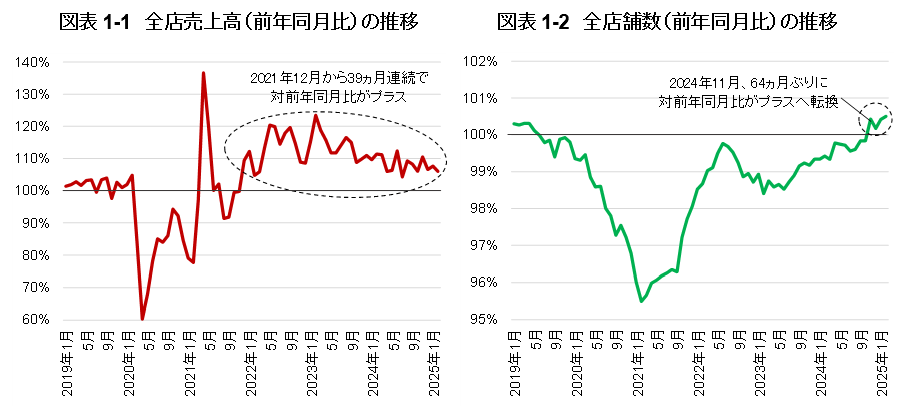

現在、外食産業は好況に沸く。日本フードサービス協会が毎月、加盟企業の全店売上高の集計データを公表しているが、仮に前年同月比プラスを「好況期」、同マイナスを「不況期」と定義付けすると、コロナ禍終盤の2021年12月から最新値の2025年2月まで、実に39ヵ月連続で好況期が続いている(図表1-1)。

2000年以降、これまでの好況期の連続記録は、世界的な好景気に沸いた2005年3月~2008年3月の37ヵ月であるが、現在はそれを抜いて最長となる。2025年2月の全店売上高は前年同月比106%と依然高水準にあり、この傾向は当面続くことが予想される。

このような環境下、店舗数にも歴史的な変化が生じている。外食の全店舗数は2019年7月以降、64ヵ月連続で前年同月比マイナスであったが、2024年11月、実に5年半ぶりにプラスに転じた(図表1-2)。その後、2025年2月までプラスは4ヵ月継続しており、当面、大きな落ち込みは予想しづらい。

2. 好調なマクロ環境と「値上げ」戦略が奏功する外食産業

昨今の外食産業の好況をもたらしている要因として、主に、①インバウンド需要の拡大、②外食消費支出額の増加、③外食経営者によるマーチャンダイジング(商品政策)の見直しなどが考えられる。

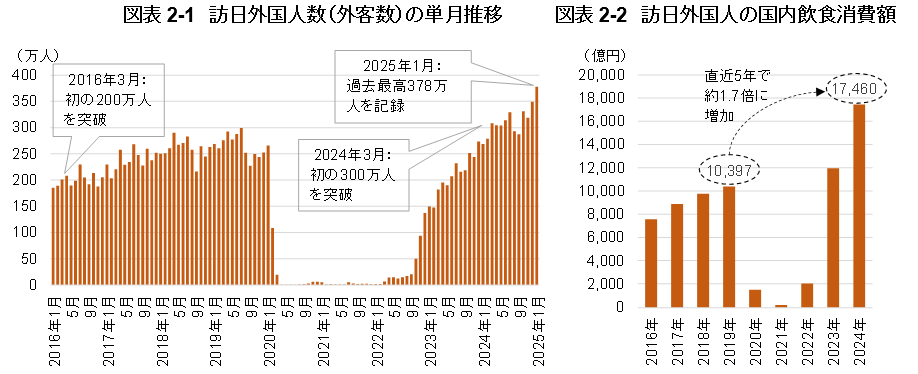

まず、インバウンド需要は、2023年5月、世界保健機構(WHO)がコロナ禍の事実上の収束宣言を発表して以降、急回復した。コロナ前の訪日外国人数(外客数)の単月の最高は2019年7月の299.1万人だったが、2024年3月に初の300万人を超え、2025年1月には過去最高の378万人を記録した(図表2-1)。

観光庁の「訪日外国人消費動向調査(2023年)」によると、外国人観光客が訪日前に最も期待していたことの第一位は「日本食を食べること(36.0%)」であり、第二位の「自然・景勝地観光(11.5%)」と第三位の「テーマパーク(8.5%)」を大きく上回る。そのため、訪日外国人数の急増は、国内外食需要に大きな影響をもたらしている。実際、同調査の推計値では、訪日外国人による飲食消費額の合計は2019年の10,397億円に対して、2024年は17,460億円に拡大した(図表2-2)。直近5年間の増加幅は約1.7倍に達する。

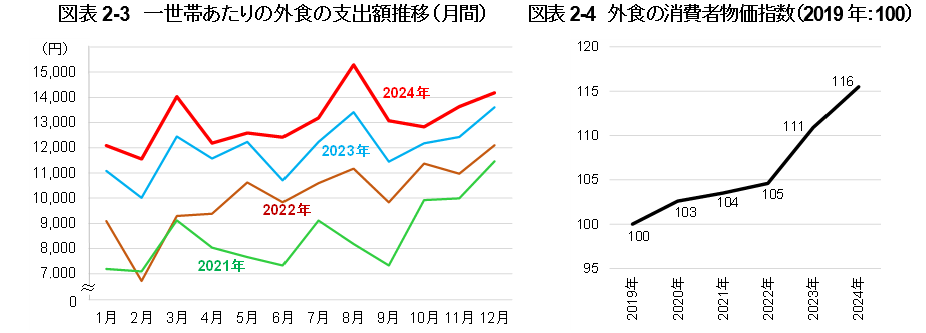

また、国内消費者による外食の支出額も増加している。総務省「家計調査」によると、コロナの第5波のピークであった2021年8月の1世帯あたりの外食支出額は8,185円であったが、第7波のピークであった2022年8月は同11,168円(前年同月比136%)、コロナ収束宣言後の2023年8月は13,412円(同120%)、そして2024年8月は15,289円(同114%)と、同支出額は年々増加している(図表2-3)。

この背景としては、コロナ明けの反動や消費者のライフスタイルの変化などの影響もあるが、2000年以降の世界的な物価高も大いに関係している。国際通貨基金(IMF)によると、2022年の世界の消費者物価上昇率は前年比8.6%と、1996年以来26年ぶりの伸びを記録している。この物価高は日本への影響はもちろん、国内外食産業にも波及している。実際、総務省統計局の「消費者物価指数」を分析してみると、コロナ前の2019年(2018年7月~2019年8月平均、以下同じ期間)の一般外食の同指数を100とした場合、2022年以降の指数は、105(2022年)、111(2023年)、116(2024年)と、外食の物価は年々上昇していることが分かる(図表2-4)。

こうした中、2020年以降、外食企業のマーチャンダイジングには大きな変化が見られている。コロナ禍では、デリバリーに対応した中食商品・メニューの開発がテーマであったが、コロナが収束しはじめた2022年以降のテーマは「値上げ(高単価商品・メニューの開発などを含む)」である。背景には、世界的なインフレの進行に伴う外食の2大コストである原材料費(Food)と人件費(Labor)の上昇がある。

帝国データバンクの「『上場外食主要100社』価格改定動向調査」によると、2022年に値上げをした外食企業は100社中58社にのぼる。1メニュー当たりの値上げ幅は平均50円であり、ファストフード/ファミリーレストラン業態の客単価を考えると小さくない。また、翌2023年に値上げを実施した企業は同42社であり、このうち約9割の37社が前年に値上げした企業という。同様に当時の調査で、2024年中に値上げを計画している企業は同26社であり、前年に続く値上げを検討している企業は約3分の2の17社であった。

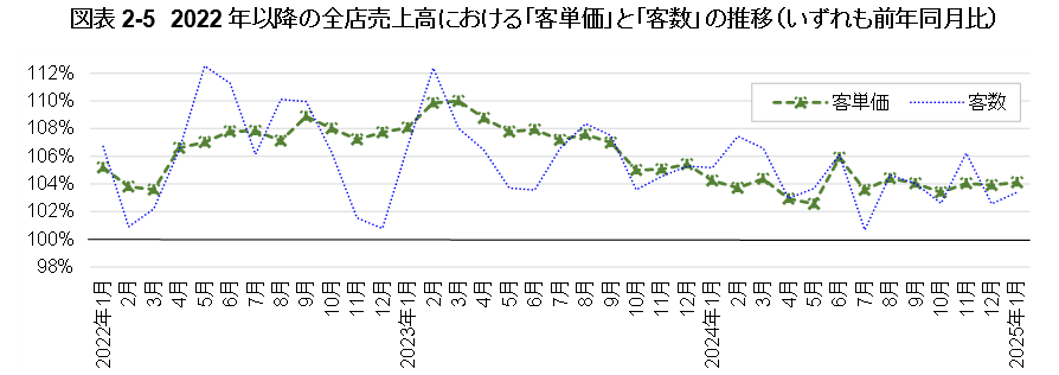

一般的には値上げをした場合、「客単価」は上昇するが「客数」は減少する。その上下の差分が売上高の増加に寄与する(場合によっては減少につながる)。日本フードサービス協会の2022年以降の統計データを見る限り、値上げの影響で客単価は前年同月比を大きく上回って推移しており、客数は、客単価と比較すると値上げの影響で乱高下はあるものの、一度も前年同月比を下回ることなく推移している(図表2-5)。これまでのところ、2022年以降の外食各社における断続的な値上げ戦略は功を奏している。

3. 「二極化」が進展する外食産業

コロナ収束以降の外食産業が歴史的な景気拡大期に入っている一方、業況感において、主に2つの「二極化」の進展が昨今、浮き彫りになっている。

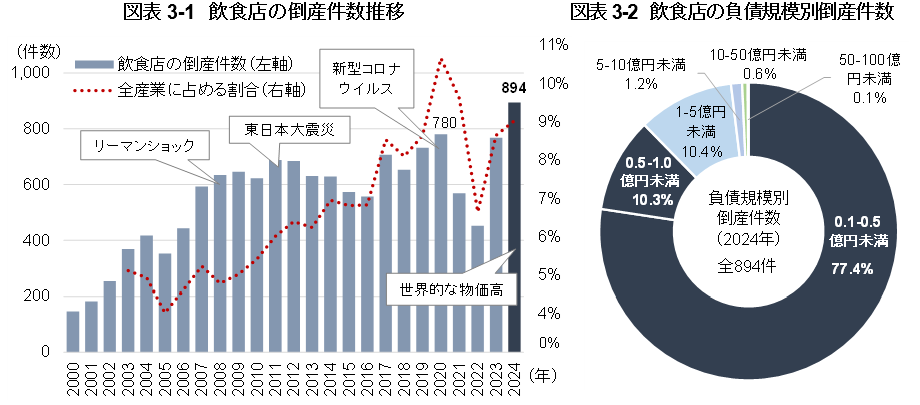

まず、最も深刻な二極化は「企業規模」による業況格差であり、言い換えると、大手企業と中小企業(個人事業主含む、以下同じ)の間の業況格差である。大手企業が良好なマクロ環境を背景とする値上げ戦略と新規出店で業容を拡大している中、帝国データバンクの「『飲食店』の倒産動向調査(2024年)」によると、2024年度の飲食店の倒産件数は894件で過去最高となった(図表3-1)。飲食店を含む全産業の2000年以降の倒産件数でみると、「リーマンショック」が起きた2008年度が未だに過去最高である。2008年度当時の飲食店の倒産件数は634件、全産業に占める割合は4.8%であったが、その後、同割合は上昇を続け、2024年度の割合は9.0%となった。この間、消費増税やインフレが進行した時期であり、中小企業が大多数を占める飲食店の物価に対する感応度が、他産業と比べて高い様子が伺える。

負債規模別にみると1,000~5,000万円未満が全体の77.4%で最多となり、1~5億円未満が同10.4%、5,000~1億円未満が同10.3%で続く。1億円未満の負債額による倒産が全体の9割弱を占めるなど、中小企業の苦境が目立つ(図表3-2)。

この背景には、コロナ禍の休業・時短営業に伴う国・自治体の各種協力金が縮小・終了したほか、関連する「ゼロゼロ融資」の返済が開始されたこと、そして、物価高に伴う原材料や人件費、光熱費などのコストの高止まりなどがある。大手企業は、値上げによる価格転嫁やブランド・業態転換、サプライチェーン・店舗運営の効率化、本社経費の引き締めなどで物価高に対応しているが、ヒト・モノ・カネが圧倒的に不足する中小企業によるこれら対応は容易ではない。

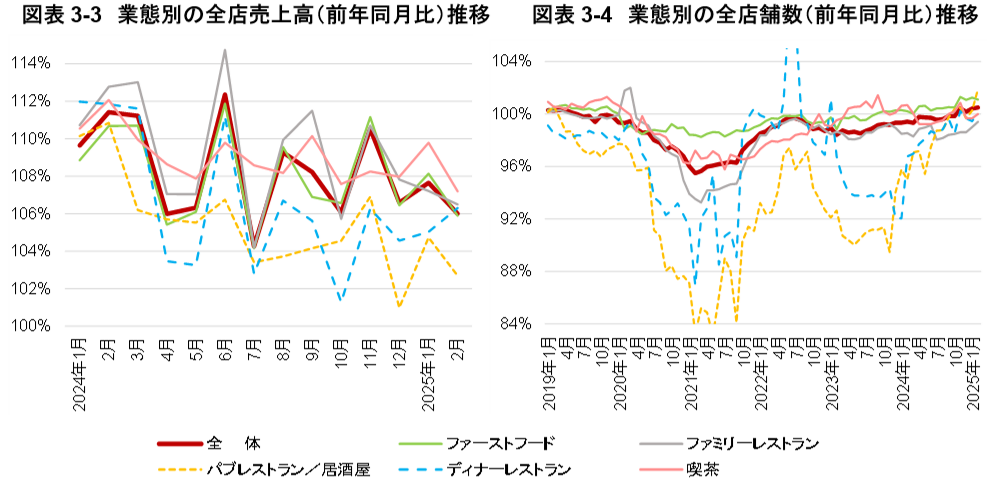

そして、もう一つの二極化は、「業態」による業況格差の進展である。日本フードサービス協会の業態分類では、外食産業は「ファストフード」、「ファミリーレストラン」、「パブレストラン/居酒屋」、「ディナーレストラン」、「喫茶」、「その他」の6つに分けられる。その他業態を除く5つの業態の2024年以降の全店売上高(前年同月比)を比較すると、ファストフード、ファミリーレストラン、喫茶の3業態は全体平均を上回る、もしくは全体平均付近で推移しているが、パブレストラン/居酒屋、ディナーレストランの2業態は全体平均をほぼ下回って推移していることが分かる(図表3-3)。この傾向は店舗数の増減でも同様である。コロナ前の2019年から直近2025年2月までの業態別の全店舗数(前年同月比)の推移を見てみると、パブレストラン/居酒屋、ディナーレストランの両業態は、全体平均を大きく下回って推移している(図表3-4)。

中でもパブレストラン/居酒屋業態は深刻である。2022年からの3年間はコロナの反動もあり、全店売上高は他業態同様に前年同月比を超えているものの、年単位でみると、実は2009年から2021年まで13年連続で全店売上高は前年割れを続けていた。前述した飲食店の倒産件数においても、直近5年間(2020~24年)で最も多い業態は、いずれも居酒屋を主体とする「酒場・ビヤホール」であり、飲食店全体に占める倒産件数の割合(5年平均)は約3割に達する。

2010年代から続くパブレストラン/居酒屋業態の不振は、業態を取り巻く構造的な変化が関係している。例えば、2010年代前半から顕著になった若年層のアルコール離れや「家飲み」需要の拡がりという消費需要の変化に加えて、ファミリーレストランの「ちょい飲み」にも客を奪われた。また、年々厳しさを増す外食のパート・アルバイト人材の獲得競争においても、特にロードサイドの郊外型が多い居酒屋業態は苦戦した。さらに、規制強化もあった。直近では、2020年4月に全面施行された「改正健康増進法」があり、受動喫煙を防止する対策が義務化された。この法律では、喫煙・禁煙に関するルールが定められ、例外は設けられたものの居酒屋などは原則屋内禁煙となり、喫煙者も多い居酒屋経営には大きな影響を及ぼした。

このように、全店売上高は外食産業全体でみると絶好調だが、業態間では二極化が進展している。昨今の業況を牽引しているのは、主にファストフード、ファミリーレストラン、喫茶の3業態であるが、共通しているのは、「低価格」、「都心・商業施設立地」である。物価高が顕著な最中、消費者の安価な食事需要の受け皿になっていると同時に、都心もしくは近郊で宿泊するインバウンド需要の恩恵も受けていると推察される。

4. 「再編期」を迎える外食産業

ここまで、外食産業の足元の事業環境や動向を概述した。本章では、それらを踏まえた外食産業の今後の経営環境を展望し、持続成長におけるポイントをまとめる。

(1) 断続的に減少する飲食店舗数

世界的な物価高に伴う原材料価格の高騰や人件費、物流費、エネルギーコストなどの上昇は、当面、収束する気配はない。また、2024年3月、日本銀行が17年ぶりにゼロ金利を解除し、同年7月と2025年1月に追加利上げを実施するなど、日本にもようやく「金利のある世界」が訪れた。食材費や人件費だけでなく、借入金利も経営を圧迫する要因となった。外食経営の損益分岐点は既に高止まりしているが、未だ「上げ止まり」感はなく、今後も持続的に上昇していくと考えていた方が良い。

昨今の外食産業における経営環境は、実は、世界的な穀物価格の高騰に端を発する原材料高に見舞われた2005~08年、そして、円安と慢性的な人手不足による原材料・人件費高に直面した2015~19年の状況に近い。しかし、原材料高を取ってみても、牛肉や豚肉などの輸入食材だけでなく、これまで国内で生産過剰と言われ続けてきた米価格の急騰(高止まり)は、「平成の米騒動」といわれた1993~94年以来、およそ30年ぶりのことである。2025年3月26日から政府が2回目となる備蓄米の入札(放出)を行ったが、米価格は一向に下がる気配がなく、依然として需給のひっ迫は続いている。また、人件費高については、時給を引き上げても採用が困難な人材採用難の時代など、これまであっただろうか。さらに、ゼロ金利解除に伴う借入金利の上昇局面は、2006年以来、およそ20年ぶりのことである。

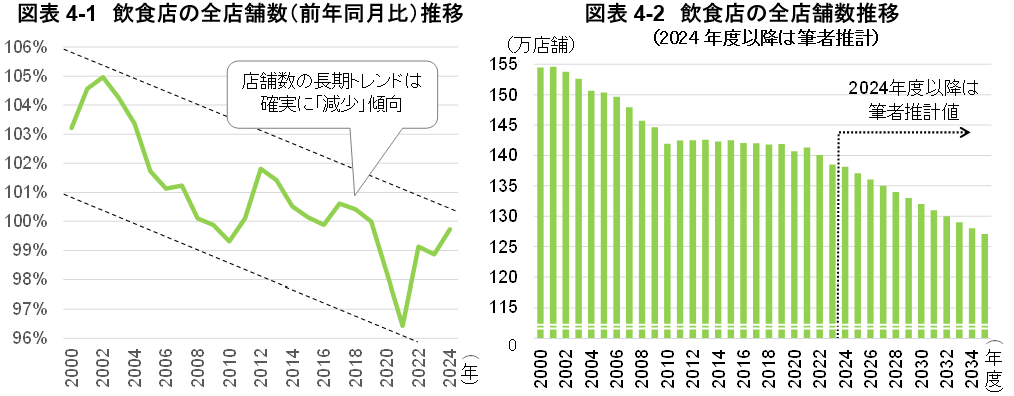

そのため、直近の飲食店舗数は5年半ぶりに前年同月比でプラスになったものの、筆者は今後の飲食店舗数の断続的な減少を予想する。実際、日本フードサービス協会の飲食店舗数の前年同月比データや厚生労働省の飲食店舗数に関する統計データを長期のトレンドでみると、いずれも減少傾向であることが分かる(図表4-1、4-2)。2000年度に154万店舗あった飲食店舗数は、その後、五月雨式に減少を続け、2023年度には、2000年比89.6%の138万店舗となった。

飲食店舗数の2021~23年度のCAGR(年平均成長率)は△0.76%であり、昨今の経営環境を見据えると、年に応じてバラつきはあるとしても、筆者はこの減少率が今後も続くものと推察する。

(2) 拡大する外食産業の市場規模

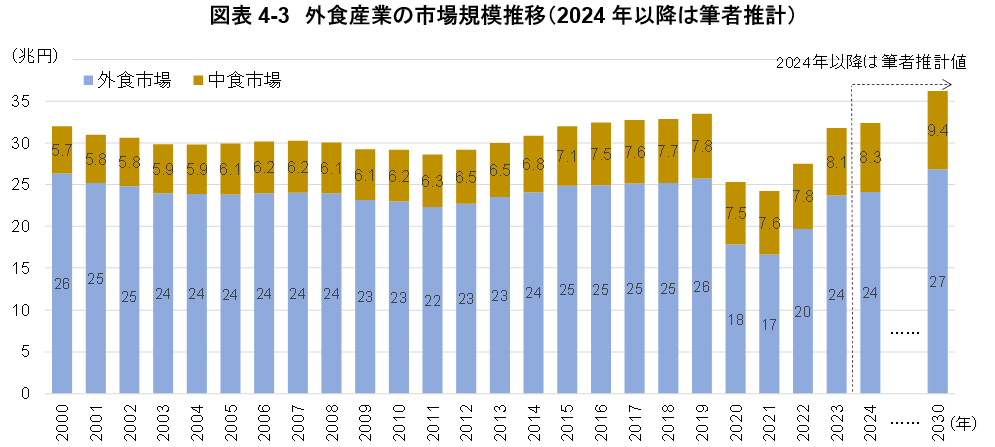

飲食の店舗数はこの20年で約1割減少したが、実は外食産業(中食を含む広義の外食産業、以下同じ)の市場規模は拡大傾向にある。2000年以降の同市場規模を俯瞰すると、まず、2000年の市場規模は32.0兆円で、その後、緩やかな上下を繰り返しながらも減少を続け、2011年には28.6兆円まで低下した。しかし、その後は増加に転じ、コロナ前の2019年には33.5兆円にまで拡大した。コロナ禍で市場は一旦激減したが、2022年より復調し、2023年には31.8兆円にまで回復した(図表4-3)。

外食産業の市場規模が2011年を底にして反転した理由は、主に、「中食市場」と「インバウンド需要」の拡大、そして「物価(客単価)」の上昇の3つでほぼ説明がつく。インバウンド需要と物価(客単価)は本稿で述べてきた通りであるが、2000年以降の中食市場の持続拡大は無視できない。実際、2000年の中食市場規模は5.7兆円であったが、その後、CAGR1.6%で伸長し、2023年には8.1兆円にまで拡大した。この間の単純な市場増加額は2.4兆円にのぼり、外食産業に与えた影響が読み取れる。拡大を続ける中食市場(需要)を獲得するため、2010年になる頃から、外食各社の中食分野への商品・サービス、業態などの開発が本格化したことは周知のとおりである。

ちなみに、中食市場を含まない外食市場単体でみても、2000年の26.3兆円に対して、コロナ前の2019年の同市場規模は25.7兆円であり、この間のCAGRは△0.1%に留まっている。外食産業は1997年に市場規模のピークを付けて以降、2011年までじりじりと縮小を続けていたこともあり、その当時、筆者を含む多くの産業アナリストやリサーチャーが、外食産業における将来の断続的な市場縮小を予想した。その後、これらの予想に反し、外食産業の市場規模は伸長した。振り返ってみると、日本で長く続いたデフレからの脱却と持続的な物価高、旺盛なインバウンド需要到来の3点の予見が困難であったと分析している。

人口動態をはじめとする国内の社会構造や世界のマクロ環境を中期展望した際、中食市場とインバウンド需要、物価の伸長は当面続くことが予期される。筆者は、今後の外食産業の市場規模はCAGR1.8%で伸長し、2030年には36.2兆円(外食市場26.8兆円、中食市場9.4兆円)に達するものと予想している。

(3) 市場占有率が高まる大手企業

このように、今後、飲食店舗数は減少する一方で、外食産業の市場規模は伸長が見込まれる。今後、外食産業全体のプレーヤー数は減少し、大手プレーヤーが市場シェアを高めるシナリオを想定する。

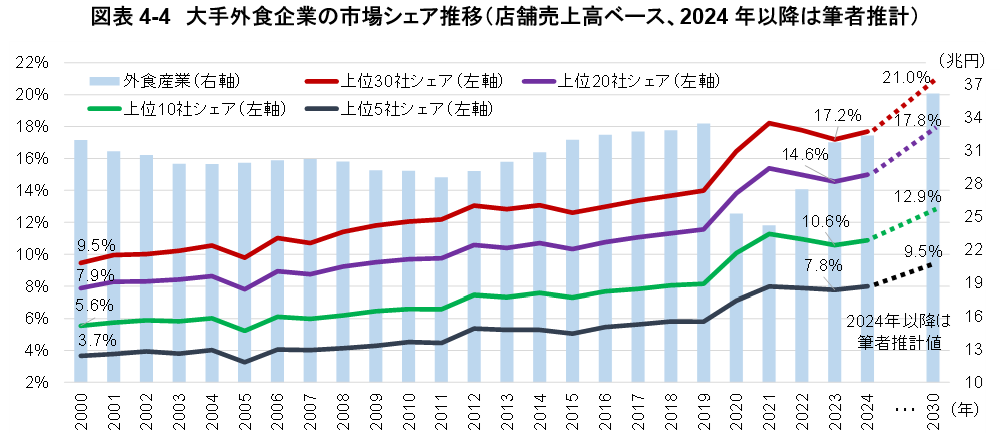

実際、大手企業の市場シェアは年々拡大している。日経MJ「日本の飲食業調査」における2000年度以降の「店舗売上高ランキング(上位100社)」のデータと、前述した外食産業の市場規模を使って各年における上位企業の市場シェアを集計したところ、2000年度の上位30社の市場シェアは9.5%(店舗売上高合計:3.0兆円)であったが、2023年度には17.2%(同5.5兆円)まで拡大している(図表4-4)。この間のCAGRは2.6%であるが、外食産業の市場規模が増加に転じた2011年度以降のCAGRは3.8%に達する。物価高に伴う値上げや業態転換などの戦略が打ち出しにくい中小企業の統廃合が進んでいる様子が分かる。

今後も大手企業による市場シェアの上昇が続くと考えられ、筆者は、2030年度の上位30社によるシェアは21.0%まで拡大するものと予想している。

(4) 変動する大手企業の趨勢

大手企業の市場シェアが高まる一方で、大手企業間の競争は激化し、今後も趨勢は変動していくものと考える。日経MJ調査による2000年度と23年度の店舗売上高ランキングを比較・分析してみると、この四半世紀に及ぶ大手企業の趨勢や外食産業の潮流が見えてくる(図表4-5)。企業の「規模」「業態」「ネーム(顔ぶれ)」の3つの変化に注目し、以下レビューする。

1点目は「規模」の変化である。2000年度と23年度の上位30社を比較すると、「一千億円企業」が倍増した。つまり、店舗売上高が1,000億円以上の企業数は2000年度が11社であったのに対して、23年度は22社に及んだ。いずれのランキングも首位は日本マクドナルドHDであるが、店舗売上高は4,811億円から7,777億円に拡大した。また、2000年度の第30位企業は壱番屋であり、当時の店舗売上高は432億円であったが、23年度には884億円へ倍増した。大手企業の市場シェアが上昇している様子が伺える。

2点目は「業態」の変化である。2000年度の店舗売上高ランキング上位30社のうち、「パブ/居酒屋」業態を展開する企業は5社あったが、23年度はワタミの1社のみである。前章で詳述の通り、この23年間の同業態における厳しい経営環境が推察される。

一方で、2000年度のランキング表にはなく、23年度に新たに登場した業態が「回転ずし(寿司)」である。上位30社に2社ランクインしている。まず、23年度の店舗売上高ランキングの第6位に入ったFOOD & LIFE COMPANIESは、回転寿司の「スシロー」、「回転寿司みさき」、持ち帰り寿司専門店の「京樽」などを店舗展開する企業グループであり、23年度の店舗売上高は2,059億円であった。連結売上高(2023.9期)で9割を占める主要ブランド「スシロー」の2000年度の店舗売上高は173億円、同ランキングは93位であったことを考えると、回転寿司業態、そして当社の成長ぶりが理解できる。

もう一社は23年度ランキングで第9位のくら寿司である。「無添くら寿司」を国内外で展開する当社の23年度の店舗売上高は1,638億円であるが、2000年度は同調査ランキングの上位100社にすら入っていない。当社IR資料によると、2000年度(2001.11期)の売上高は111億円であることが分かり、この23年間で売上高は15倍に拡大した。

その他、業態の変化で目立つのは「多業態」であるが、以下3点目と合わせて概述したい。

3点目は企業の「ネーム(顔ぶれ)」の変化である。2000年度の上位30社にランクインした企業のうち、引き続き23年度にも登場している企業数は14社である。言い換えると、残り16社は2000年度時点には上位30社に入っていなかった企業であり、その中には当時、独自のビジネスモデルや戦略で急成長していた新興企業が複数含まれる。

その代表企業は、まず、23年度のランキングで第2位と第3位のゼンショーHDとコロワイドである。「すき家」、「なか卵」、「ココス」、「はま寿司」などの店舗ブランドで知られるゼンショーHDの2000年度の店舗売上高は203億円であったが、23年度には当時比31倍の6,214億円に拡大した。一方のコロワイドは、「牛角」、「かっぱ寿司」などの代表的な店舗ブランドを有する。2000年度の店舗売上高は225億円であったが、23年度は3,815億円のため、この間の成長率(倍率)は17倍に及ぶ。

また、これら16社のうち、23年度までの成長率が最も高かったのは、23年度のランキングで第10位、「丸亀製麵」、「コナズ珈琲」などの店舗ブランドを展開するトリドールHDである。2000年度の調査では上位100位に入っていなかったため、当時の店舗売上高データはないものの、当社IR資料より、2000年度(2001.3期)の売上高は16億円であることが分かる。23年度の店舗売上高は1,433億円のため、驚くことに、この23年間で売上高は89倍に拡大した。

トリドールHDに次ぐ成長率を誇る企業は、23年度のランキングで第22位、「かごの屋」、「しゃぶ菜」などの店舗ブランドを展開するクリエイト・レストランツHDである。当社も2000年度の調査で上位100社に入っていなかったが、公表資料より、2000年度(2001.2期)の当社売上高は39億円であった。23年度の店舗売上高は1,158億円であり、2000-23年度の成長率は30倍に達する。

成長率の第3位で、23年度の店舗売上高ランキングで第12位にあるのが、「焼肉きんぐ」、「丸源ラーメン」などのブランドを運営する物語コーポレーションである。当社も2000年度のランキングでは上位100社にランクインしてなく、公表されているデータで最も古い2002年度(2003.6期)の当社売上高は64億円であった。23年度の店舗売上高は1,320億円のため、この間の成長率は21倍にのぼる。

このように2000年度以降、急成長し、今や国内外食産業を代表する大手企業となった上記5社の共通戦略は、「マルチブランド・多業態戦略」と「M&A戦略」である。つまり、単一ブランド・業態ではなく、消費者の利用シーンや店舗の立地に合わせた様々なブランド・業態を展開し、その開発手段としてのM&A活用である。

これらの戦略が2000年度以降、合致した背景には、国内外食産業の構造的な変化がある。日本の外食産業は、1970年代前半から単一ブランド・業態のチェーンストア化が進展し、消費者の外食利用のすそ野拡大に貢献した。しかし、バブル崩壊後の景気後退、人口減少時代を迎える中、外食店舗のオーバーストア化が課題になり、磨き込まれた極少数の店舗ブランドを除き、ブランドの陳腐化(短命化)が顕著になりはじめた。また、人口動態や社会環境の変化に伴う消費者需要の多様化も進んだ。そのため、2000年以降、コンセプトや利用シーン、立地毎に対応するそれぞれの店舗ブランド・業態を開発する新興企業が頭角を現してきた。その手法として、自社開発に加え、M&Aによって他社ブランドを獲得する企業も登場した。それらの代表的なパイオニアが上記5社である。

その後、このような戦略を採る新興企業が急成長を遂げる中、また、人口減少による国内外食産業が成熟期へ突入する中、これまで単一ブランド・業態を展開していた多くの企業もこれらの戦略を採用し、次第に外食産業における主要な成長手段として根付いていった。言い方を変えると、今やマルチブランド・多業態戦略、M&A戦略は一般化し、2000年代前半までとは異なり、それ自体は差別化要素ではなくなった。今後はさらに大手企業間の競争は激化し、結果としての企業の趨勢は大きな変動が予想される。

(5) 緻密なマーチャンダイジングがより問われる環境へ

それでは、外食各社の差別化要素、または昨今の経営環境で必要な取り組みは何か。多岐に及ぶが、ひと言でまとめるならば、緻密なマーチャンダイジングの実践であろう。

物価高の上げ止まりが見えない中、引き続き、各社は既存メニューの値上げや高単価商品の導入、新ブランド・業態開発による単価向上の戦略が求められる。一方で、昨今、値上げによる「客単価」の増加以上に「客数」が減少し、既存店の売上高が大きく減少する事例も散見されはじめた。物価高を背景とする消費者の節約志向が目立つ中、単純な値上げは客離れを誘発し兼ねない。値上げ以上の価値を消費者に訴求する必要があり、使用原料やメニュー自体の改良、セットメニューの開発、値下げ商品の組み合わせによるミックス戦略なども有効であろう。今後、外食経営者におけるマーチャンダイジングの巧拙が企業の命運を左右するといっても過言ではない。

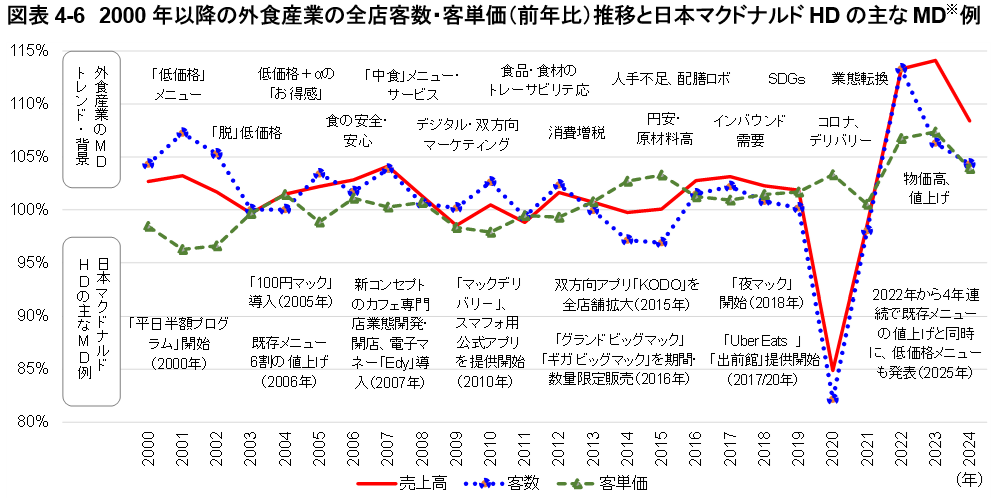

今後のマーチャンダイジングの参考として、2000年以降の外食産業のマーチャンダイジングの潮流を振り返ってみる。大掴みにまとめると、その時代のマクロ環境や消費者需要などを背景として、「客数」を取りに行く低価格戦略と、「客単価」を狙う高単価戦略、それらを組み合わせたミックス戦略を繰り返してきた。それらは、日本フードサービス協会の全店「客数」と「客単価」の前年比推移を追うことで、概ねその変遷が理解できる(図表4-6)。

いつの時代も巧みなマーチャンダイジングで外食産業を代表する企業は日本マクドナルドHDである。当社はデフレ下で消費者の財布のひもが固かった2000年に「平日半額プログラム」を開始したが、2002年には平日半額セールを打ち切り、ハンバーガーを65円から80円に値上げした。その後、2005年には低価格な「100円マック」の導入と同時に、既存メニュー6割の値上げを発表するなど、ミックス戦略へ移行した。2010年代半ば以降の円安に伴う原材料高騰時には、期間・数量限定メニューである「グランド ビッグマック」、「ギガ ビッグマック」 (2016年)、そしてパティを倍にした「夜マック」(2018年)などの高単価&付加価値メニューの開発・導入を進めた。コロナ後の2022年以降、物価高への対応として4年連続で値上げを実施している。最新の2025年3月には全体商品の約4割を値上げしたが、同時に、「ハンバーガー」のバリューセット(セット500)を10年ぶりに500円でラインアップに加えるなど、価格(客数)にも配慮したミックス戦略が採用されている。ちなみに、ハンバーガーの現在の単価は190円であり、2000年(65円)と比較とすると、25年間で約3倍の水準となった。

このように、2000年以降、持続的な業容拡大を遂げてきた日本マクドナルドHDの業績は、そのときどきの時代の風潮に合わせた巧みなマーチャンダイジングに支えられていることがわかる。

(6) M&Aの活況と「再編期」へ向かう外食産業

外食企業によるマーチャンダイジングの巧拙が命運を左右することを述べたが、もちろん、「言うは易く行うは難し」である。経験やノウハウを持つ人材などの経営資源が求められることはもちろん、新メニュー開発やブランド・業態転換の観点からは、一定の企業体力(財務力)も必要となる。「客単価」の上昇を軸とする外食市場の規模拡大の予想から、値上げ余地のあるブランド力やマーチャンダイジング力を有する企業の業容はいっそう拡大する一方、それらが乏しい企業は淘汰される可能性がある。2024年の飲食店の倒産件数が過去最高であったように、今後、外食各社の間の二極化はこれまでにないペースで進展し、外食産業はM&Aによる「再編期」へ突入するものと推察される。

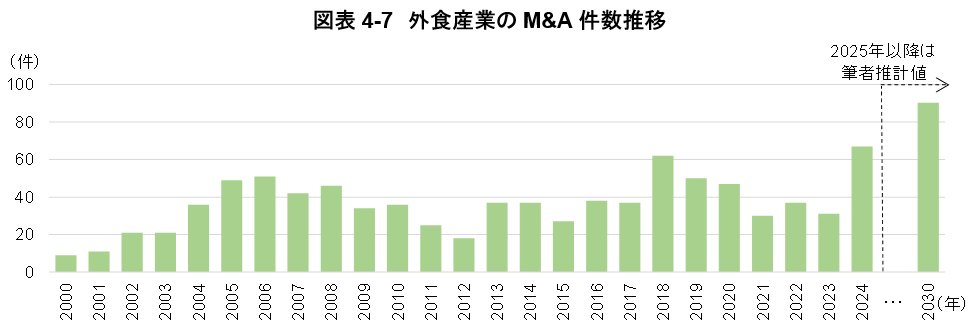

実際、外食産業のM&Aは活況を呈している。株式会社レコフ「レコフM&Aデータベース」によると、2024年の外食産業におけるM&A件数は過去最高となった(図表4-7)。

背景には、前章の飲食店舗の倒産件数の増加で述べた物価高などの要因があるが、換言すれば、その打開策としてのマーチャンダイジングが道半ばであった点も否めない。その一方、足元の業績が好調にも関わらず、M&Aによる他社へのグループ入りを決めた企業も少なくない。例えば、事業承継問題を抱える企業の経営譲渡がある。外食産業に限らず、後継者問題はどの産業でも深刻化しており、少子高齢化で後継者が見つからず、黒字でも事業をやめざるを得ない中小企業は増加している。実際、帝国データバンクによると、2024年に休廃業・解散した企業6.9万社のうち、その半分強が直近の決算期で黒字であったという。

それに加えて昨今では、M&Aを選択する理由に「事業ビジョン(創業ビジョン)の早期実現」を挙げる若い経営者が増加している。そのような経営者は、構想から事業が立ち上がり、資金が安定的に回りはじめたアーリー/ミドルステージの段階で早々に経営を譲渡し、グループ入りした企業の経営資源をフル活用した創業ビジョンの実現、引いては持続成長プロセスを選択している。通常のベンチャー経営者は、ベンチャーキャピタルからの成長資金を調達し、段階的な成長と調達を繰り返して株式上場を短期目標とすることが多いが、その成長プロセスとは対照的である。

早期の経営譲渡を選択する経営者は、事業ビジョンの早期実現による社会への貢献意識が高い。誤解を恐れずにいうと、そのような経営者は、ビジネス自体は事業ビジョンを実現する手段と捉えており、それを最短で実現する選択肢として、株式上場とトレードセール(他社へのグループ入り)を天秤にかけ、後者が最適と判断すれば躊躇なくM&Aを選択している。もちろん、そのような経営者だけではなく、昨今の厳しい経営環境を乗り越えるための早期決断を行う経営者も少なくない。

このように成長ステージに入った早期から、M&Aを持続成長の手段に位置づける経営者は、2010年代後半以降、確実に増加している。背景には、M&Aの社会的な認知度の向上と、M&Aを専門的に支援するプレーヤーのすそ野が拡がった影響などがあろう。外食産業の原材料高や人件費の高止まりなどに伴う経営環境の悪化、後継者難を背景とする事業承継問題の深刻化、そして、事業ビジョンの早期実現や持続成長を遂げる主要な戦略手段として、外食産業のM&A件数は引き続き増加していくものと推察される。筆者は、2030年の外食産業のM&A件数は、少なくとも2024年比で約1.3倍の年間90件程度まで拡大するものと予想している。

M&Aがベンチャーや中小企業の経営者にも広く浸透しはじめた一方で、M&Aに関連するトラブルは多発している。中小企業庁によると、売り手側創業者の個人保証の解除や退職慰労金の支払いが契約にもとづいて履行されない事例や、買い手側の資金力に大きな疑念があるにも関わらず、売り手側に買い手候補先として紹介し、クロージング後に仲介手数料の支払いはしたものの買い手企業から売り手側に株式譲渡代金が振り込まれない事例などが相次いでいる。

同庁は、2024年8月末、「中小M&Aガイドライン」を改訂し、仲介者・FA(ファイナンシャル・アドバイザー)の手数料やプロセスごとの提供業務の具体的説明、ネームクリア(売り手側企業名の買い手候補先への開示)前の売り手側の同意の取得、テール条項(契約終了後の一定期間における同様な取引や契約を制限する条項)の対象の限定範囲、専任条項がない場合の取り扱いの明確化、不適切な仲介者・FAの排除などを明記した。M&Aが社会インフラになりはじめた中、このようなガイドラインの厳格化を通じて、買い手と売り手が安心してM&Aを決断できる仕組みづくりが重要なのはいうまでもない。

こうしたガイドラインの改定などで、M&Aのプラットフォームは次第に洗練されていくものと推察されるものの、経営譲渡を検討する売り手側の本質的な視点では、M&Aを仲介者やFAに「丸投げ」するのは控えた方が良い。プロセスを開始する前に、M&Aの目的や方針・戦略をはじめ、事業ビジョンや中期経営計画などの方針と合致する買い手候補先企業の洗い出し、そして、プロセスの各段階における情報の開示内容や方法などを、売り手側が「腹落ち」するまで、仲介者やFAなどと膝詰めでじっくりと協議しておくべきである。M&Aが一般的な経営の選択肢になりはじめたとはいえ、特に売り手側の創業者にとっては大きな決断であり、また、従業員の生活やモチベーションにも大きな影響を与える点も再認識しておく必要がある。

また、買い手側の経営者の視点では、M&Aは成長の「目的」ではなく「手段」である点を、今一度確認する必要がある。言い換えると、M&Aによる売上高の拡大は目に見えて理解できるものの、重要なのはトップライン(売上高)ではなく、ボトムライン(利益/キャッシュ)、そしてシナジー(相乗効果)である。安易なM&AでPMI(M&A後の統合効果の最大化)に苦労するだけでなく、既存顧客や主要幹部・従業員が離反してしまう「負のM&A」事例は、外食産業に限らず他産業でも枚挙にいとまがない。肝要な点は、まず、確固たる事業ビジョンとそれを実現する戦略の構築にあり、その上で、それを実践する手段としてのM&A活用の検討である。M&Aを検討する判断に至った場合、経営者が作成したそれらの素案をもとに、外食産業やM&A戦略に長けている仲介者やFAを慎重に吟味し、彼らから適切なアドバイスを求めるのがよいと思われる。

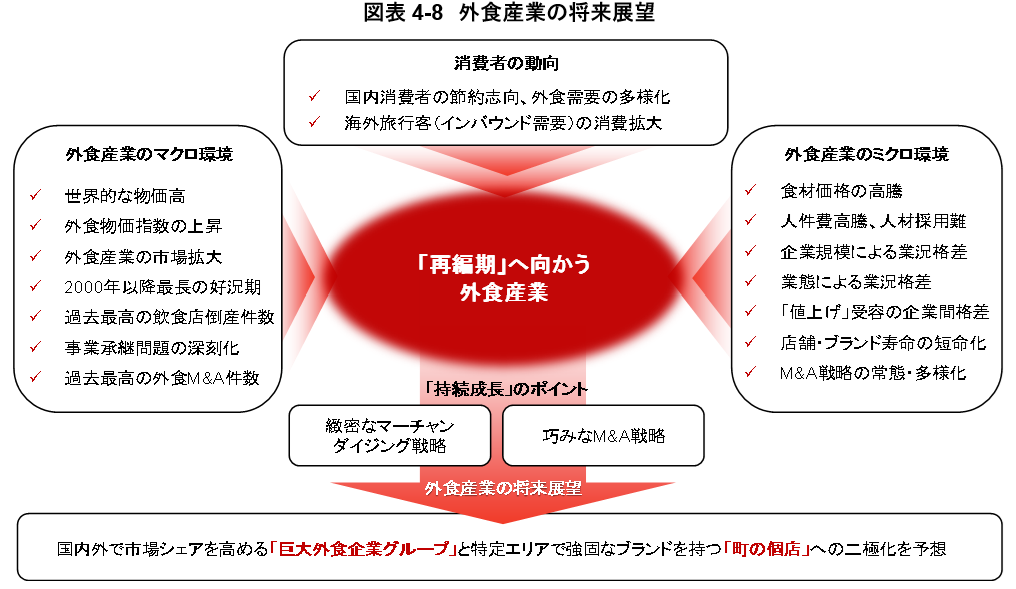

こうした昨今のM&Aの活況と外食産業を取り巻くマクロ環境やミクロ環境、消費者の動向を見据えると、外食産業は次第に「再編期」へ突入していくものと筆者は考える。本稿で述べてきたように、その際の企業各社における持続成長の主要ポイントは、「緻密なマーチャンダイジング戦略」と「巧みなM&A戦略」だと考える。そのような再編を通して、外食産業のプレーヤーは、次第に、国内外で市場シェアを高める巨大外食企業グループと、特定の小商圏で常連客をつかむ強固なブランド(知名度)を有する「町の個店」への二極化が進展するものと予想する。

おわりに

外食産業の「近代化元年」は、外食産業への外資規制が前年に解禁された1970年といわれている。それまでは外食といえば個人事業主が経営する町の「個店」を指していたが、同年以降、米国式のチェーンストアオペレーションを導入した国内外企業による出店が進んだ。1970年に「すかいらーく」、「ケンタッキーフライドチキン」、翌1971年に「マクドナルド」、「ロイヤルホスト」、「ミスタードーナツ」、1972年に「ロッテリア」、「モスバーガー」など、今や日本の外食産業を代表するチェーン店舗の1号店がそれぞれ開店した。チェーンストア理論に基づく単一ブランドのナショナルブランド化は、「3S」と呼ばれる標準化(Standardization)・単純化(Simplification)・専門化(Specialization)の手法を用いて、高品質かつ低価格なメニュー・サービスを、どこの店舗でも同じように提供することで、外食産業の市場形成はもちろん、高度成長期における消費者の食文化の醸成・浸透に大いに貢献した。

外食産業の近代化から今年で55年を迎える。ロシア(旧ソビエト連邦)の経済学者であるニコライ・コンドラチェフが提唱した「コンドラチェフ・サイクル(Kondratieff Wave)」によると、物価水準と景気の変動が50~60年の周期で到来して景気循環を生み出すという。2020年以降の国内外食産業は、未曽有のコロナ禍における消費者の購買行動の変化や「マインドセット」を通じて、新たなビジネスモデル(サービスや技術)を受け入れる風土が形成された。また、その後の世界的な物価高を経て、外食のコスト構造、引いてはマーチャンダイジングのあり方が根本から変わりはじめた。M&Aも社会に浸透し、外食経営者の成長手段、もしくは事業承継の選択肢として定着した。

コンドラチェフ・サイクルでは、景気循環を生み出す背景の一つに「イノベーション(革新/新機軸)」を掲げている。外食産業における2020年以降の変化は、ビジネスモデルや技術の「革新」とまで呼べるものではないが、外食産業の「新機軸」を打ち出した点については疑いようがない。今から5年後の2030年における外食産業の「近代化60周年」の節目に向けて、「緻密なマーチャンダイジング戦略」と「巧みなM&A戦略」を用いて、新たな食文化の醸成に寄与する外食企業の活躍に期待したい。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会