検索する

検索する

(注)画像はイメージです。

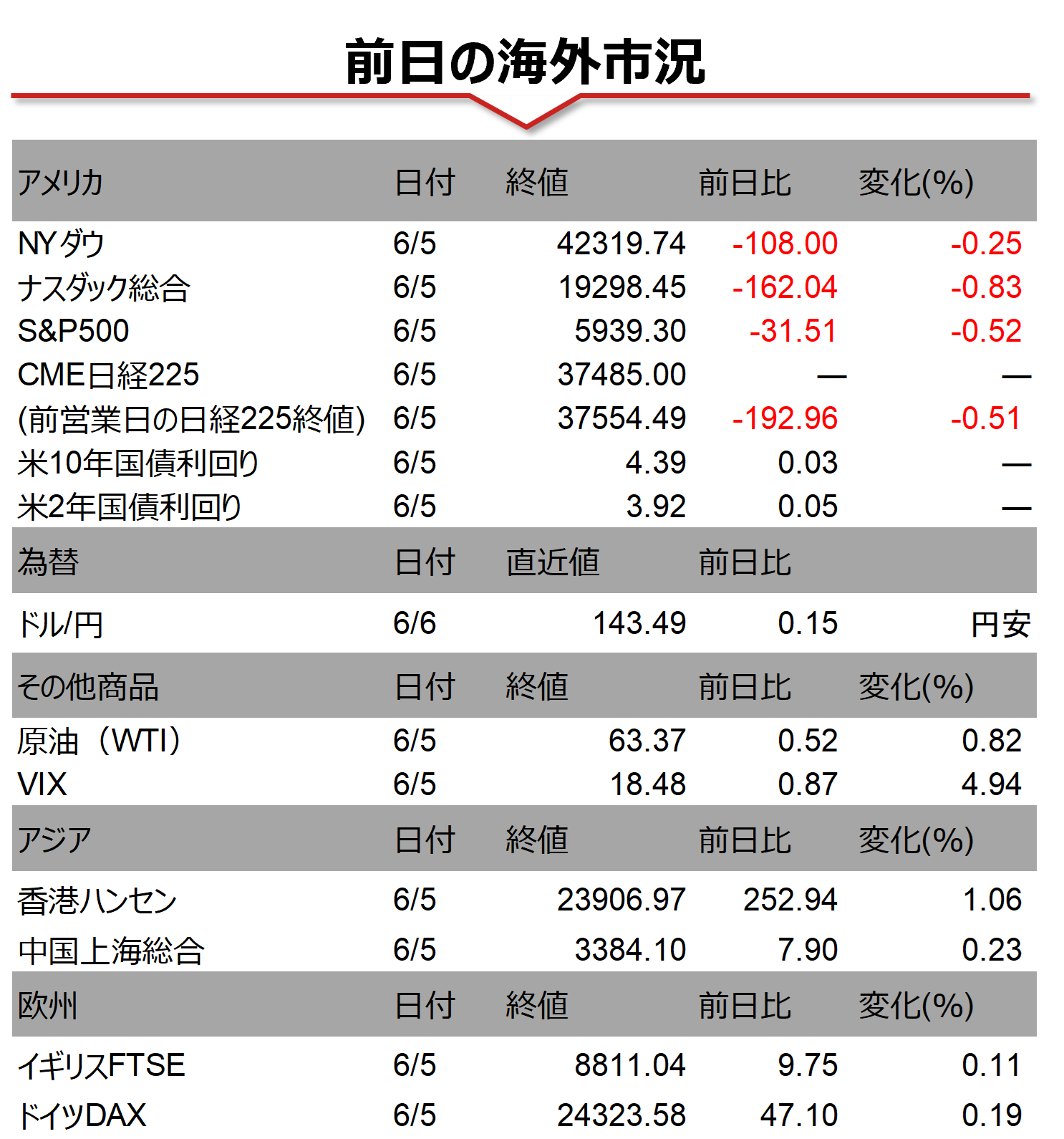

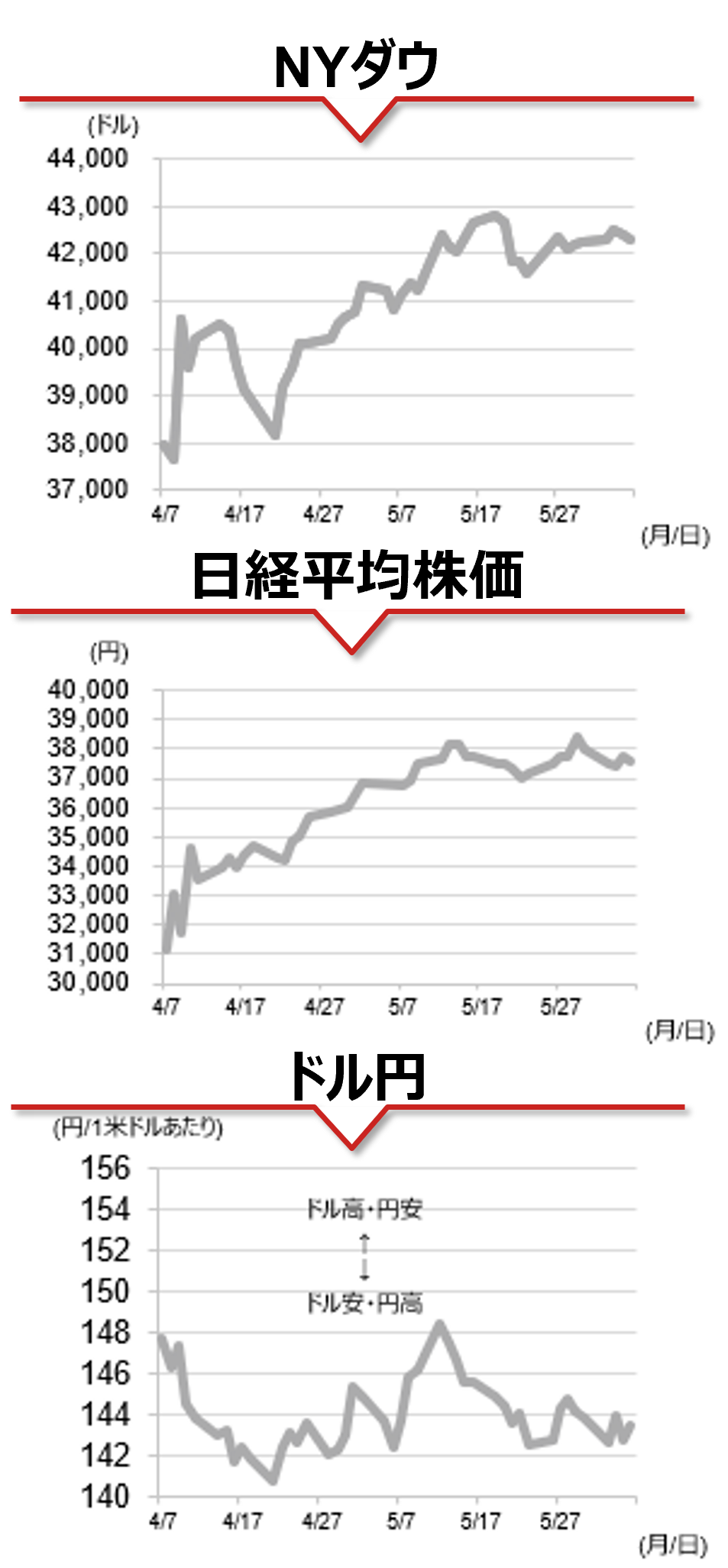

海外市場の振り返り

5日の米国市場は雇用統計の発表を控えて動意に欠ける中、米国株、債券、米ドルが下落するトリプル安で引けました。第2次トランプ政権発足後初めて、米中首脳による正式な電話会談が行われましたが、貿易問題に目立った進展はありませんでした。加えて、米国株市場ではトランプ大統領がEV補助金の削減を示唆したことが嫌気されました。為替市場では米ドルが軟調な中で、円が主要通貨に対して全面安となり、対米ドルでは一時144円目前まで下落しました。

相場の注目点

トランプ大統領は4日、鉄鋼・アルミニウムへの関税を25%から50%へ引き上げました。市場の一部では「TACO(Trump Always Chickens Out(トランプ氏はいつも尻込みする))」と、同氏の関税政策を揶揄する見方もありますが、品目別関税に関しては引き続き警戒が怠れません。米国では中国によるレアアース製品の輸出規制が自動車など主要産業のボトルネックとなっているとの見方が高まっています。今後、米中間の貿易協議の加速感が高まるならば、市場にとっては好材料となりそうです。一方で、米上院では個人所得税減税の延長、連邦債務上限の引き上げなどを含んだ「大きくて美しい法案」の審議が開始されています。個人所得税減税の延長は、見送られれば景気にとって大きな逆風となる一方で、実施されれば市場の財政悪化懸念がさらに高まるリスクがあるため、審議の行方とともに市場の反応が注目されます。

本日のイベント

米国では5月の雇用統計が発表されます。今週発表された雇用関連統計はいずれも労働需給の緩和を示唆したことから、市場では9月にも利下げ実施との見方が高まっています。雇用者数の下振れや失業率の上昇が確認されれば、市場の利下げ観測が一段と高まり、米ドル安材料視されることが予想されます。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年6月6日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。