検索する

検索する

(注)画像はイメージです。

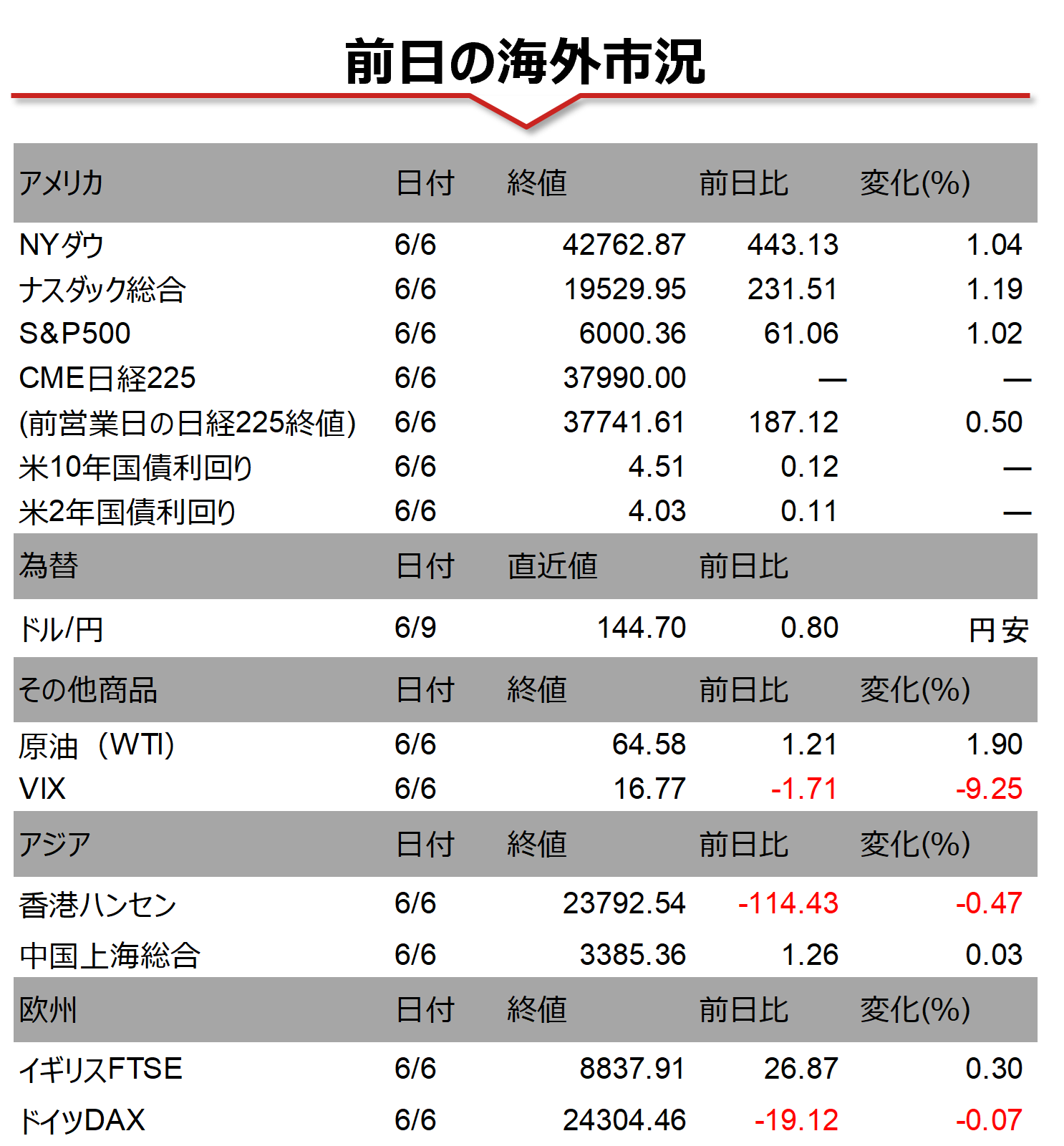

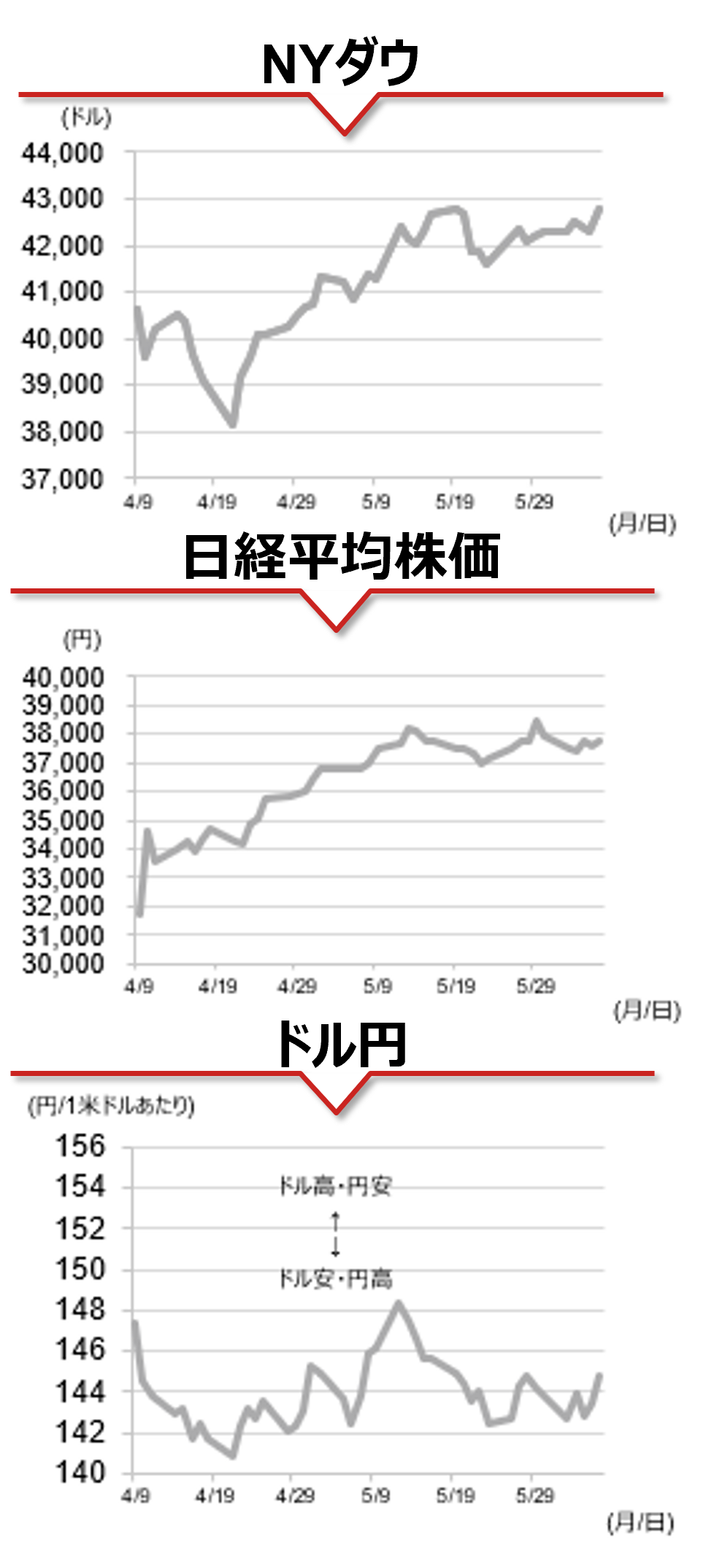

海外市場の振り返り

6日の米国株式市場では主要3指数が揃って、前日から1.0%以上反発して引けました。この日発表された5月の雇用統計では、非農業部門雇用者数が前月比13.9万人増と市場予想(同12.6万人増)を上回ったものの、過去2ヶ月分で9.5万人下方修正され、労働参加率も低下するなど満点とは呼べない内容でしたが、今月9日に米中の通商協議が再開とのニュースと併せて、市場の景気減速懸念の後退につながったと見受けられます。先物金利で見た市場の利下げ観測は25年中に2回を下回り、米国債は利回り曲線全域にわたって0.1%ポイント程度上昇しました。為替市場では米ドルが主要通貨に対して全面高となり、対円では144円台後半まで米ドル高が進行しています。

相場の注目点

6月は日米ともに金融政策会合が予定されていますが、いずれも政策金利は据え置きが予想されます。注目されるのは、今回のFOMCで公表されるFRBの政策金利見通しです。前回(25年3月)時点では、1回当たりの利下げ幅を0.25%ポイントとした場合、25年、26年ともに2回との見方が19名の参加者の中央値でした。ただし、25年に関しては8名が1回以下との見通しを示しました。FRB内では政策金利は当面据え置きとの見方がコンセンサスになっていますが、このことが政策金利見通しにどの程度影響を与えるのか、26年の見通しを含めて注目されます。また、6日にはトランプ大統領がSNSを使用してパウエル議長に対して1%ポイントの利下げを要求するなど、利下げ圧力を高めています。4月にも同様にFRBに対して利下げを要求し、パウエル議長の解任を示唆した際には、S&P500が一時3%以上下落するなど、米国市場はトリプル安(米株、米国債、米ドルの同時安)に見舞われ、慌てて撤回した経緯もあり注意が必要です。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年6月9日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。