検索する

検索する

(注)画像はイメージです。

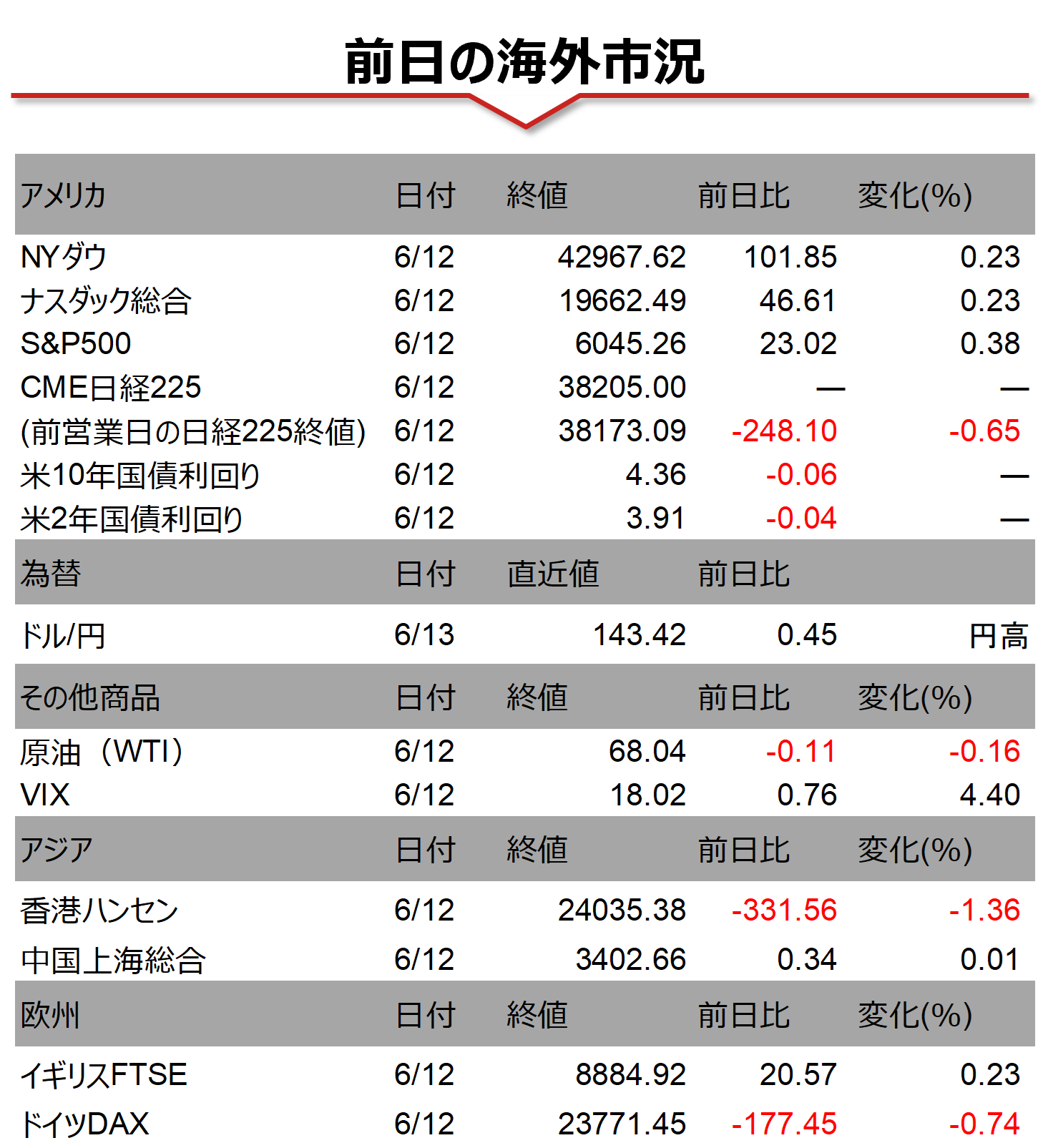

海外市場の振り返り

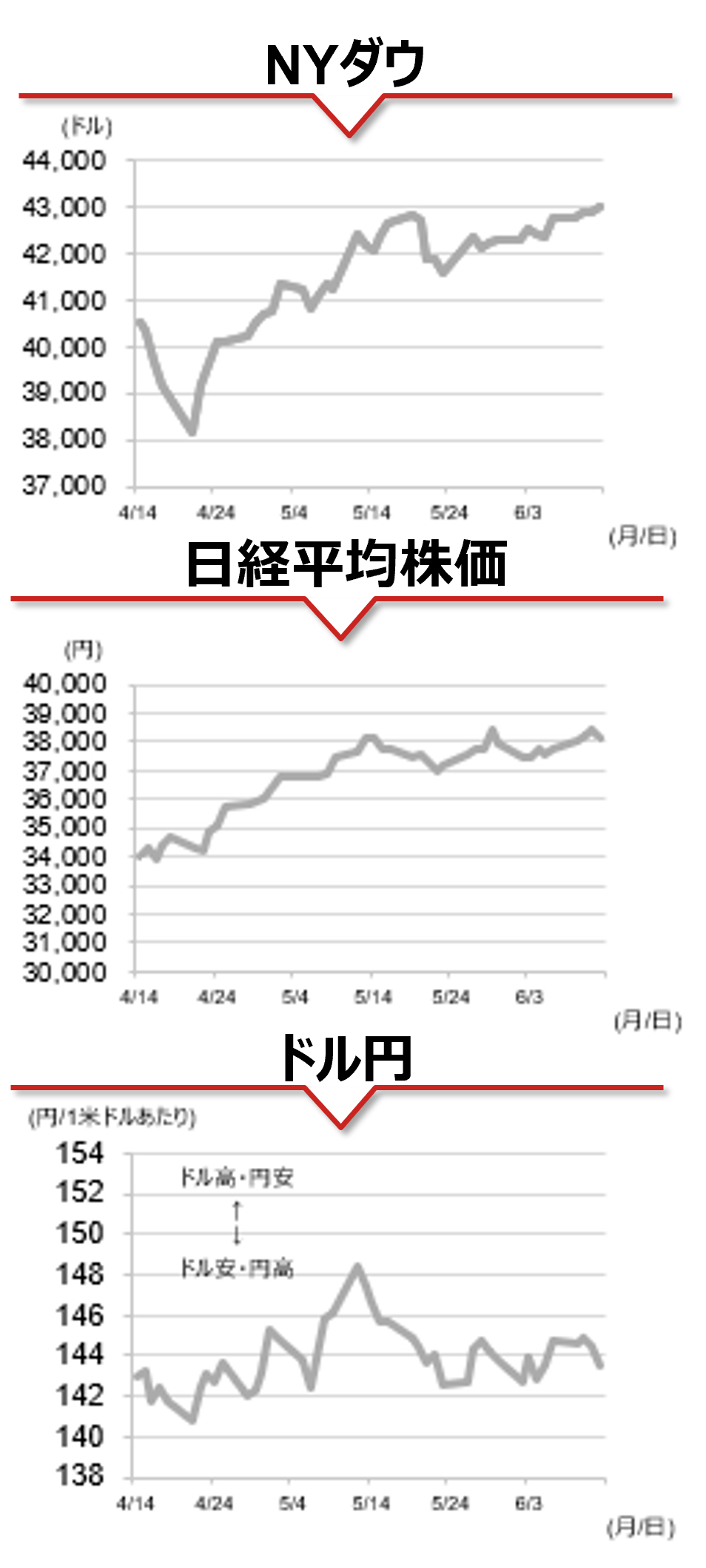

12日の米国株式市場で主要3指数は小幅に反発しました。長期金利低下を受けた不動産などの金利敏感株や、オラクルの好調な決算を受けたテクノロジー株が上昇をけん引しました。経済指標では、5月米PPI(生産者物価指数)が昨日発表のCPI(消費者物価指数)に続き市場予想を下回り、新規失業保険申請件数が市場予想を上回ったことで労働市場の悪化が意識されました。また、午後発表された米30年国債入札が需要が堅調で米国の財政問題への懸念が和らぎ、これらを背景に米10年国債利回りは前日比で低下しました。

相場の注目点

来週のFOMCが注目されます。今回の会合での利下げは見送られると市場では予想されています。一方で、FOMC参加者による政策金利見通しの変更が注目されます。市場では、2025年内に0.6%ポイント程度、26年末までに累計で1.1%ポイント程度の利下げが予想されています(野村では、25年9月、26年1月および3月に各0.25%ポイントの利下げを予想)。トランプ政策による経済の不確実性が高い状況を、FOMC参加者がどう判断しているかを読み取る上で注目されます。

本日のイベント

米国では6月ミシガン大学消費者調査(速報値)が発表されます。消費者態度指数は、市場では53.5と、5月確報値の52.2から改善すると予想されています。なお、5月確報値は速報値の50.8から上方修正されました。トランプ政権の関税政策への懸念が和らいだことが背景にあると考えられます。また、1年先と5年先のインフレ見通しも注目されます。こちらも5月分は確報値がそれぞれ速報値からインフレ率が低下する方向に修正されていました。

(野村證券 投資情報部 竹綱 宏行)

(注)データは日本時間2025年6月13日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。