検索する

検索する

※画像はイメージです。

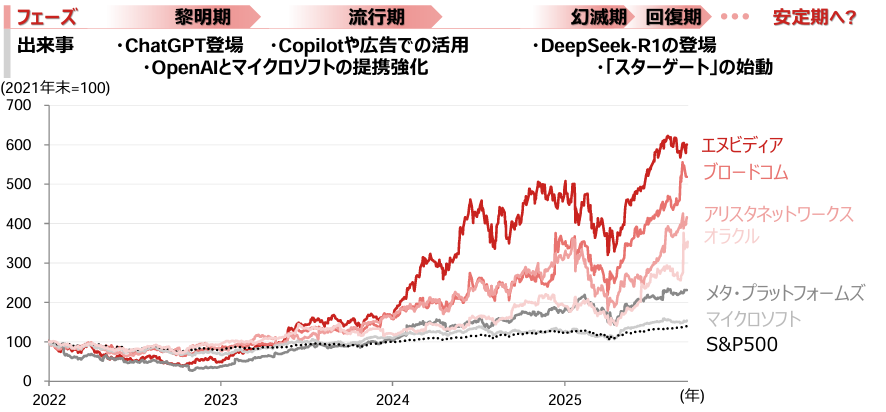

AIブーム(生成AIや機械学習の活用拡大)は、関連企業の受注状況からは、当面は継続する可能性が高いと考えられます。

下図は、AIブームのフェーズと代表的な米AI関連企業の株価の推移を示しています。2022年には、コロナ禍によるデジタル活用の拡大とブロックチェーン技術を中心とした「Web3」の人気が一段落したことで、テクノロジー株は下落しました。

AIブームのフェーズと代表的な米AI関連企業の株価の推移

(注)AIブームは、本稿では2022年11月のChatGPT発表以降の生成AIや機械学習の活用拡大を指す。米AI関連企業や出来事は全てを網羅している訳ではない。データは日次で、直近値は2025年9月19日時点。S&P500は米国株式市場のベンチマークとして記載。

(出所)LSEGより野村證券投資情報部作成

転機となったのは、2022年11月にOpenAIがChatGPTを発表し、2023年1月にOpenAIとマイクロソフトが提携を強化したことです。これがAIブームの黎明期と位置付けられます。ChatGPTは革新的でしたが、有料版の利用者は限定的であったため、一部の市場参加者は将来の成長継続に懐疑的な見方を示していました。

一方、マイクロソフトはビジネスソフトにアシスタント機能「Copilot」を導入するとともにクラウドサービスAzureにAI機能を加えました。また、メタ・プラットフォームズはAIモデル「Llama(ラマ)」をSNSや広告に活用しました。アマゾン・ドットコムはクラウドサービスAWS(アマゾン・ウェブ・サービス)にAI機能を加え、アルファベットはAIモデル・ツール「Gemini」をGoogle Cloudに組み込みました。これらAI・クラウド大手を中心に、AI関連の設備投資が加速し、AIの活用も急速に進展しました(流行期)。

2025年1月に中国のDeepSeekが発表した推論モデル「R1」を用いたアプリが米国のダウンロードランキングで上位となりました。推論モデルの普及によって、AIの必要演算量が大幅に減少すると予想されたため、関連株は一時下落しました(幻滅期)。その後、実際には推論モデルの活用で演算量が増加すると判明し、株価は回復しました(回復期)。

現在では、2025年1月に発表された米国での2029年までに5,000億ドル規模のAIデータセンター・プロジェクト「スターゲート」、および、これに触発された世界中での大規模AIデータセンター・プロジェクトが、関連企業の業績の追い風となっています。

データセンターとネットワーク間や、サーバー間の通信に使用されるOS(オペレーティング・システム)やイーサネットスイッチを提供するアリスタネットワークスの製品・サービスの繰延収益(顧客と契約済で今後計上される売上高)は、2025年3月末比で同年6月末に約6割増加しました。「スターゲート」の初期出資者であるオラクルの2025年8月末の残存履行義務は、同年5月末比で約3.3倍に急増し、今後更に増加する見込みです。AI関連製品の受注残にあたる数値が増加していることは、AIデータセンターが計画から着工段階へ移行し、需要が供給能力を上回っていることを示唆しています。AI活用とその設備投資の拡大を背景に、AIブームはもうしばらく継続しそうです。