検索する

検索する

※画像はイメージです。

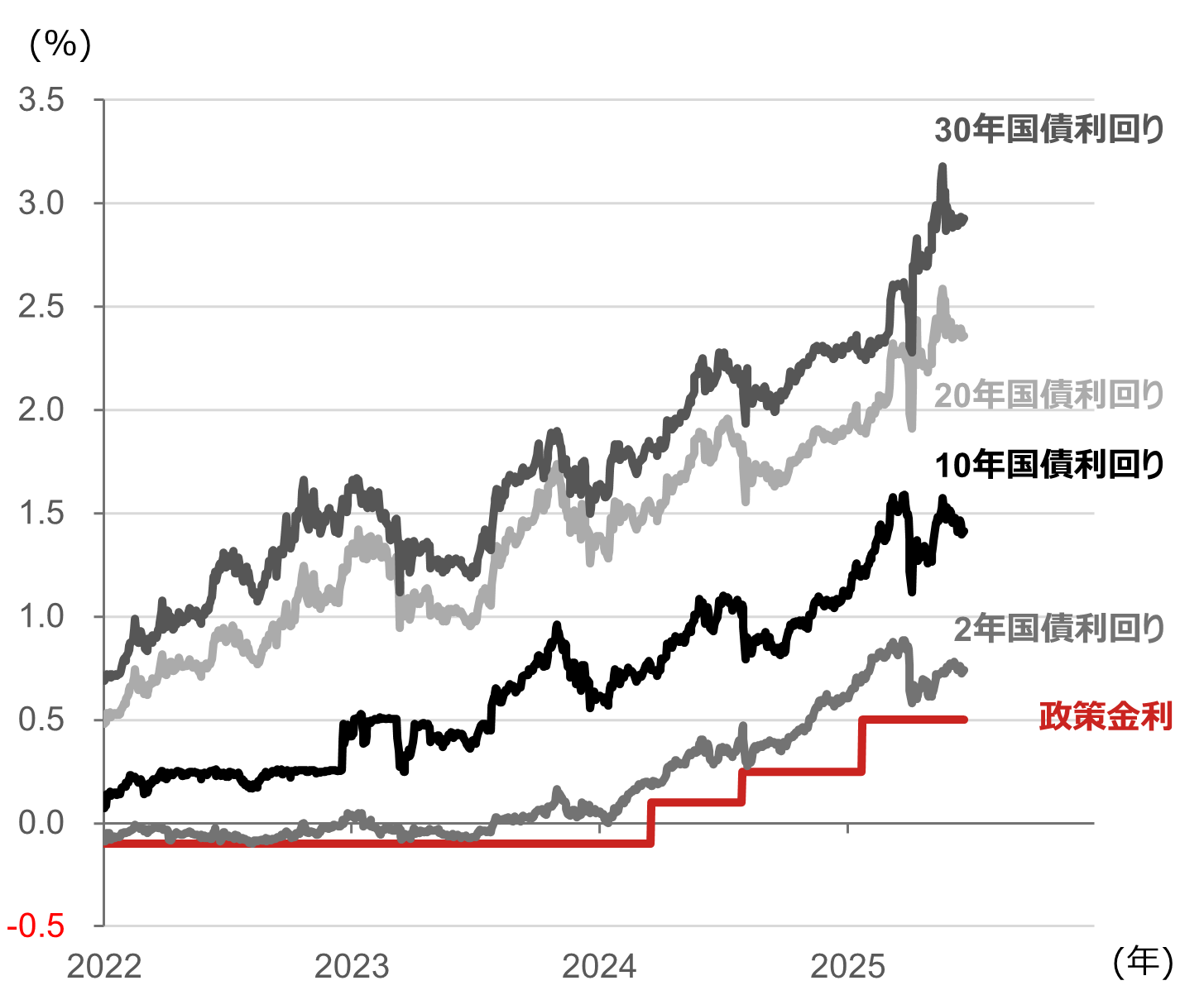

30年国債利回りは最高水準を更新

2022年以降、主要先進国・地域の中央銀行が利上げ局面入りしたことを契機に各国の長期金利は上昇基調に転じました。日本でも23年以降、10年国債利回りは上昇トレンドを描いています。ただし、24年に入り、主要国・地域の中銀が利下げ局面へと転じたことから主要国の10年国債利回りには頭打ち感が見られます。一方、このような状況下でも、10年超の超長期国債利回りは、世界的に上昇が目立っています。

日本国債に関しては、直近ピークを付けた25年5月には、20年国債利回りは一時2.6%台と2000年以来の高水準を記録、30年、40年国債利回りに関しては過去最高水準を更新しました。

日本の国債利回りの推移

(注)データは日次で、直近値は2025年6月23日。政策金利は無担保コール翌日物金利。

(出所)ブルームバーグより野村證券投資情報部作成

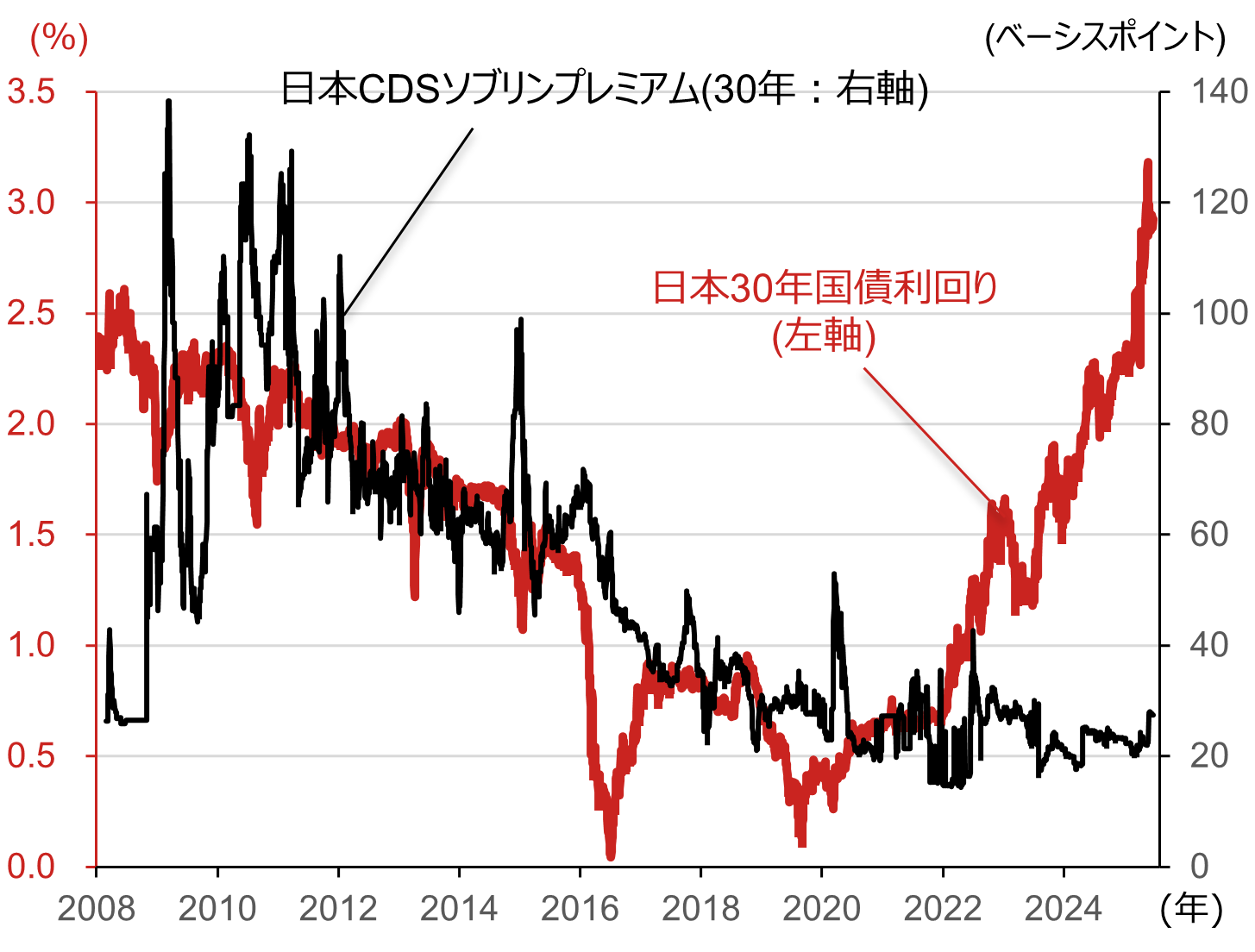

超長期金利上昇の背景

上述の通り、超長期国債利回りの上昇は日本固有の現象ではなく、主要先進国で共通して見られる現象です。このため、超長期国債利回り上昇の背景には、第1に世界的な金利の連動があると考えられます。特にトランプ政権の政策不確実性や、米国の財政悪化懸念が震源になっているように見受けられます。

一方、日本では国債のデフォルト懸念を示すCDSソブリンプレミアムは低位で安定しています。このため、日本では財政悪化懸念や国債のデフォルト懸念が超長期国債利回りの上昇を促している訳ではないと言えます。

日本の30年国債利回りとCDSソブリンプレミアムの推移

(注)CDSは「Credit Default Swap」(クレジット・デフォルト・スワップ)の略称。デリバティブ取引の一種で、発行体の債務不履行に伴うリスクを対象にした金融派生商品。対象となる発行体が破綻し金融債務や社債などの支払いができなくなった場合、CDSプレミアムの買い手は金利や元本に相当する支払いを受け取るという仕組み。CDSプレミアムが高いほど、相対的に元本・利息が不履行(デフォルト)になる可能性が高くなることを示唆する。1ベーシスポイントは0.01%ポイント。ソブリンとは国債や政府機関債など各国政府や政府機関が発行する債券の総称。データは日次で、直近値は2025年6月23日。

(出所)ブルームバーグより野村證券投資情報部作成

日本国有の要因としては、第2に日銀の利上げ姿勢が挙げられます。ただし、市場では、25年初には1.2%程度への利上げが予想される場面もありましたが、足元では1.0%までの利上げを完全には織り込めていません。また、10年以下よりも10年超の年限で金利上昇が顕著なことからも、市場の利上げ観測だけではないとの見方が有力です。

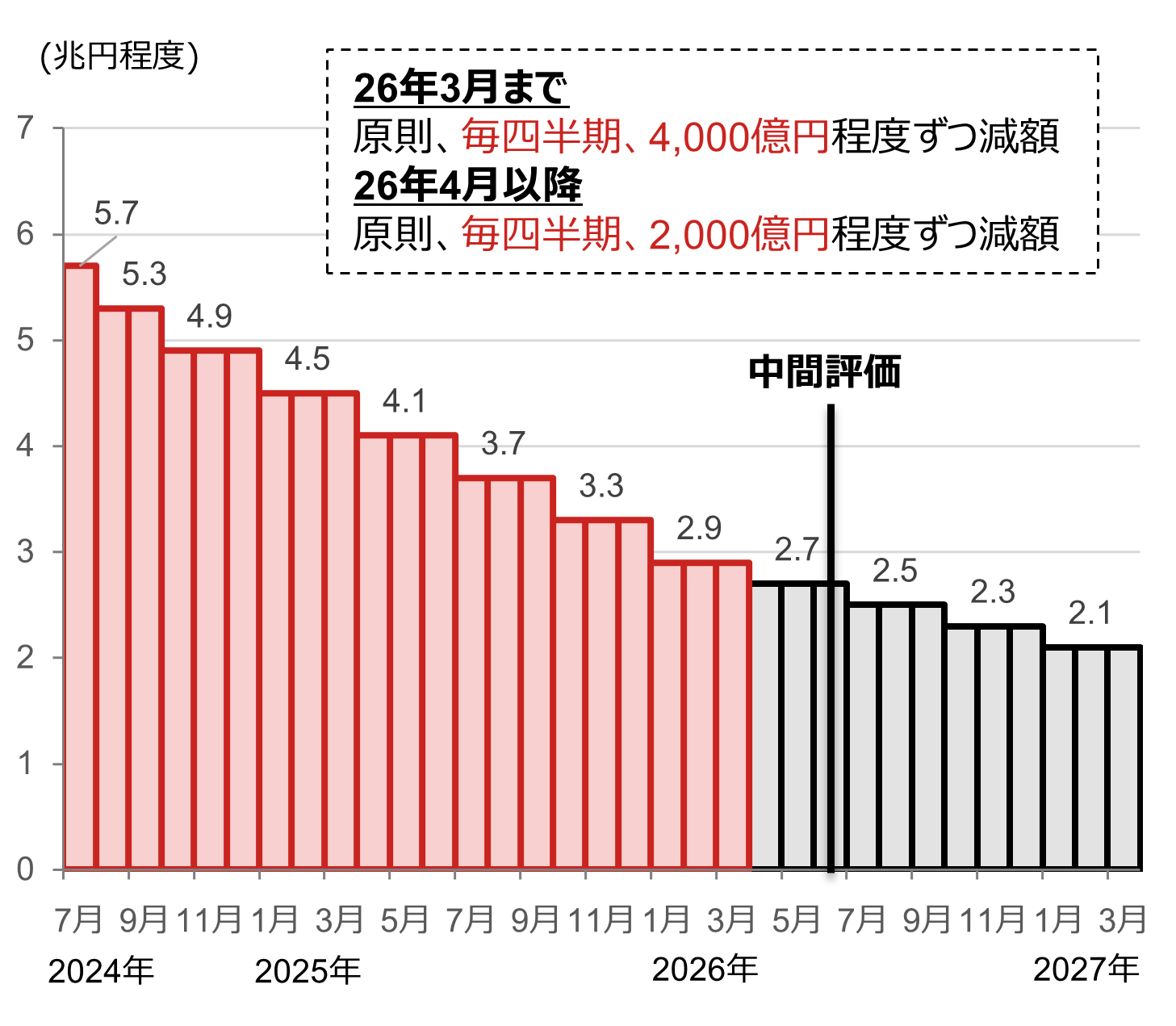

国債需給の悪化

第3には国債の需給悪化が挙げられます。元来、10年超の国債市場では10年以下の年限と比較して市場参加者が限られる傾向にあります。具体的には、30年前後の年限は生損保などの保険会社、より長期の年限では年金が主要な投資家となります。

2013年以降、日本の国債市場では日銀が存在感を高めてきました。特に2016年9月、黒田総裁(当時)の下で異次元緩和の一環としてYCC(イールドカーブ・コントロール)政策を導入して以降は、国債発行残高に占める日銀の保有割合は増加の一途をたどり、23年末には48%程度と、発行残高の約半分を日銀が保有する事態となりました。

24年3月、日銀はマイナス金利解除と同時にYCCを撤廃することを決定しました。24年7月には国債の月間買入れ額を四半期ごとに4,000億円程度ずつ減額し、当時5.7兆円程度であった月間買入れ額を26年1-3月期には2.9兆円程度まで減額することを決定しました。

日銀の月間国債買入れ予定額の推移

(注)日銀は2026年6月の決定会合で中間評価を実施する。

(出所)日本銀行資料より野村證券投資情報部作成

政策当局の対応と限界

日銀は25年6月16-17日開催の決定会合で国債買入れ額の減額ペースに対する中間評価を行い、26年4月以降は月間買入れ額の減額ペースを四半期ごとに2,000億円程度へ減額することを決定しました。植田日銀総裁は会合後の記者会見で、足元の長期金利上昇に配慮した措置であると明言しています。

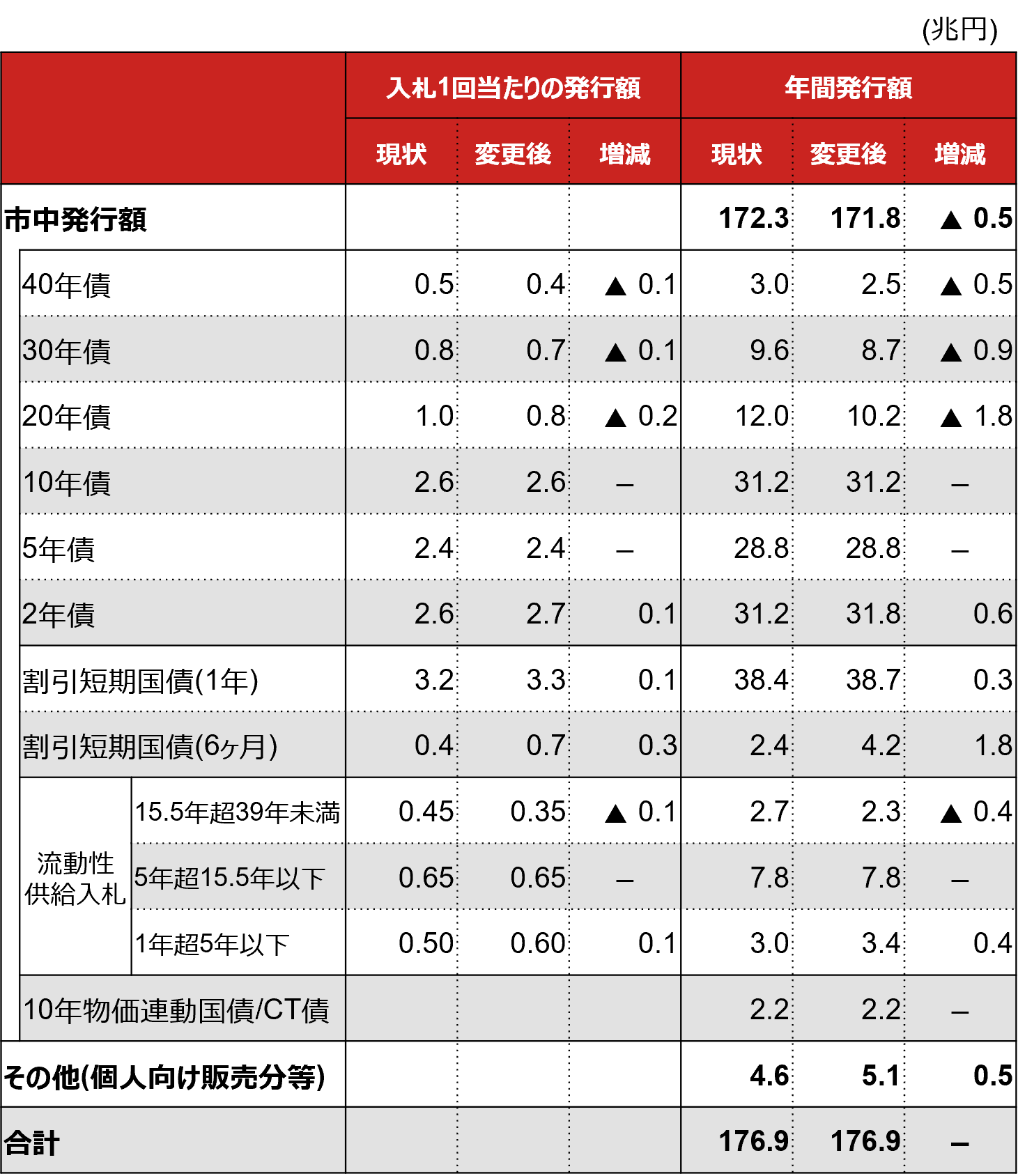

続いて財務省は6月23日、主要な機関投資家との意見交換を踏まえた上で、25年度の国債発行計画を変更し、20年超の国債発行額を減額し、2年国債や短期国債、個人向け販売分に振り替えることを発表しました。超長期国債の発行額の減額はいずれも25年7月から実施されます。

2025年度国債発行計画(6月変更)の概要

(注)市中発行額は定期定な入札による発行額。CT債はクライメート・トランジション債。超長期国債の減額はいずれも7月から実施。発行額の総額は2年債は10月、短期国債は1年が1月、6ヶ月は10月より、流動性供給入札の変更は15.5年超39年未満が8月より、1年超5年以下は9月より実施。

(出所)財務省資料より野村證券投資情報部作成

日銀、財務省の対応はいずれも目先の需給調整措置に過ぎず、効果は短命に終わる可能性があります。人口減少を背景に、保険や年金の加入者が減少傾向をたどるならば、これに呼応して超長期国債の需要も減少することが予想されます。財政再建なくしては需給環境の根本的な改善にはつながらないと言えます。

野村證券投資情報部 シニア・ストラテジスト

尾畑 秀一

1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。