検索する

検索する

(注)画像はイメージです。

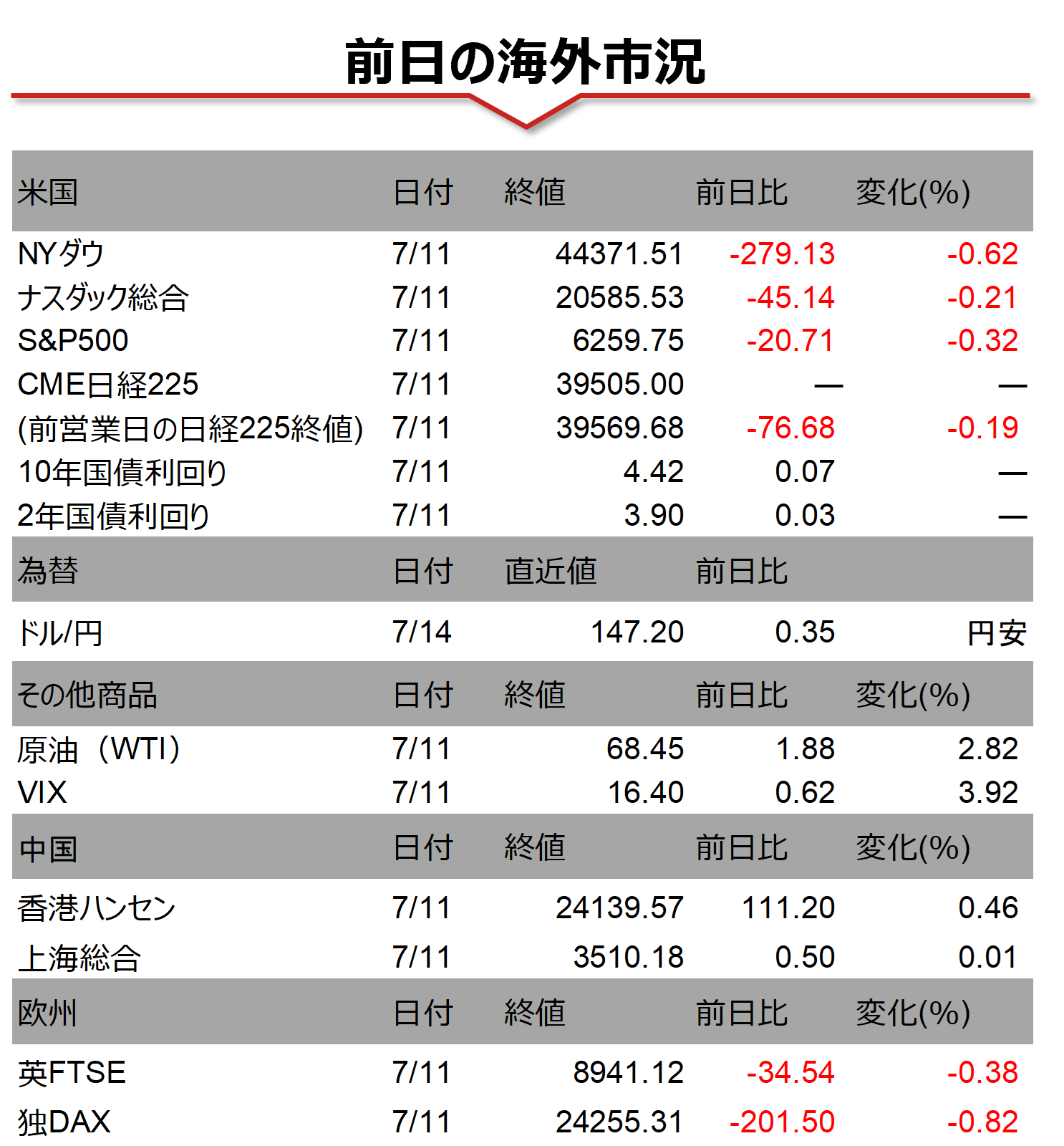

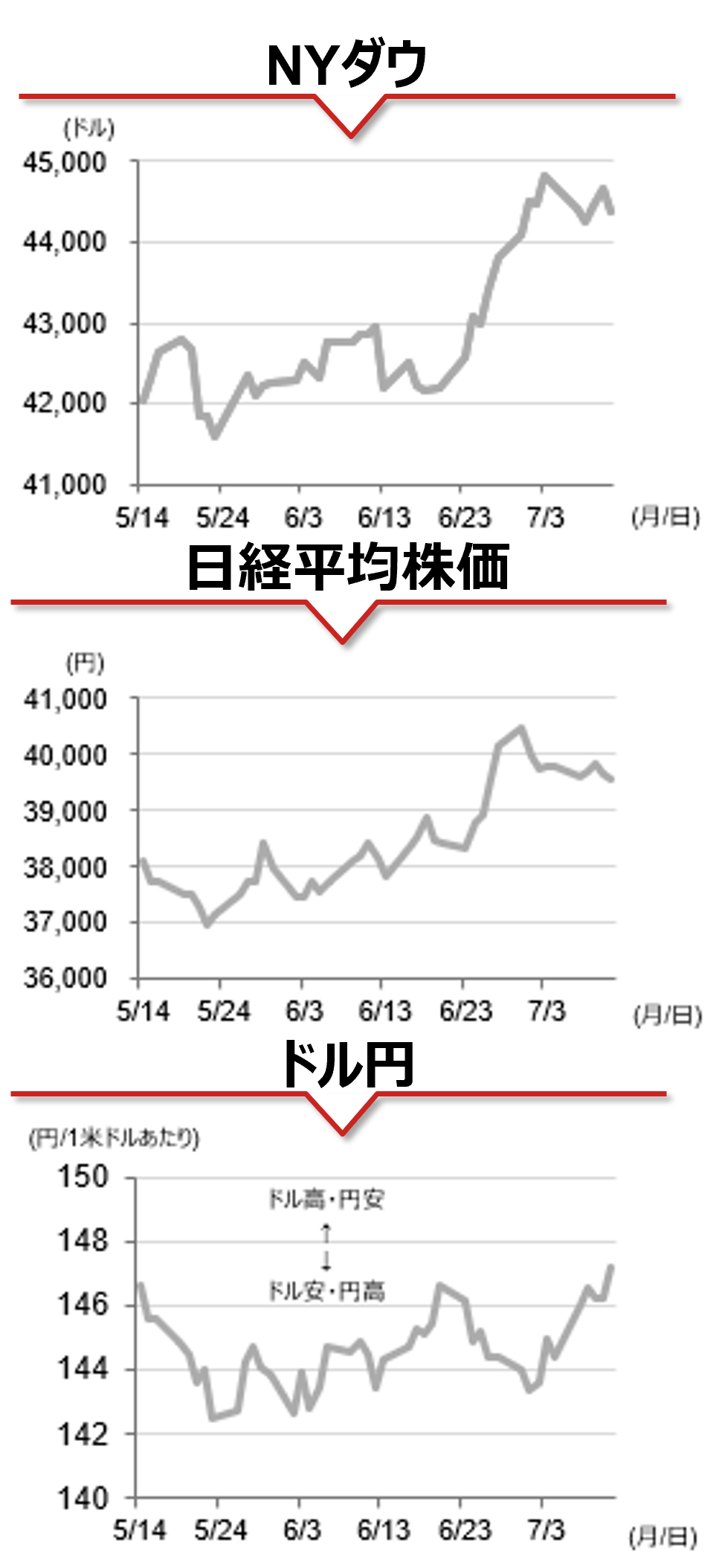

海外市場の振り返り

7月11日の米国株式市場では主要3指数が揃って反落し、S&P500種採用銘柄の400銘柄近くが下落しました。トランプ大統領はカナダからの輸入品の一部に8月1日から35%、新たな関税率を提示していない大多数の貿易相手国・地域に対しては、15%あるいは20%の関税を一律に課す予定だと述べました。市場ではスタグフレーション(景気減速下でのインフレ高進)懸念が高まり、長期債主導で国債利回りが上昇し、米ドルは対円を中心に主要通貨に対して全面高となりました。

相場の注目点

トランプ大統領は12日、EUとメキシコに対しても交渉に改善が見られなければ8月1日から30%の関税を課すと表明しました。市場では高い関税率への警戒感が高まる一方で、株式市場を中心に「TACO(Trump Always Chickens Out=トランプはいつも尻込みする)」と楽観的な見方もあります。景気・インフレへの影響に関する不透明感が高い間は、FRBは利下げに慎重な姿勢を継続することが予想されます。一方で、慎重な利下げ姿勢に対しては、トランプ大統領を筆頭に政府高官によるパウエルFRB議長への批判が強まっており、米ドルに対する信認低下から「米ドル離れ」を助長する展開が懸念されます。

本日のイベント

米国では2025年4-6月期の決算発表が本格化しており、今週は大手金融機関を筆頭に、多数の決算発表が予定されています。年初の市場の見方と比べて、米国の企業業績の改善は広がりを欠いているように見受けられます。企業業績の改善傾向に裾野の拡大が確認できれば、米国株の安定感が高まることが期待されます。また、今週は7月FOMC前にFRB高官の発言が確認できる最後の機会となります。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年7月14日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。