検索する

検索する

(注)画像はイメージです。

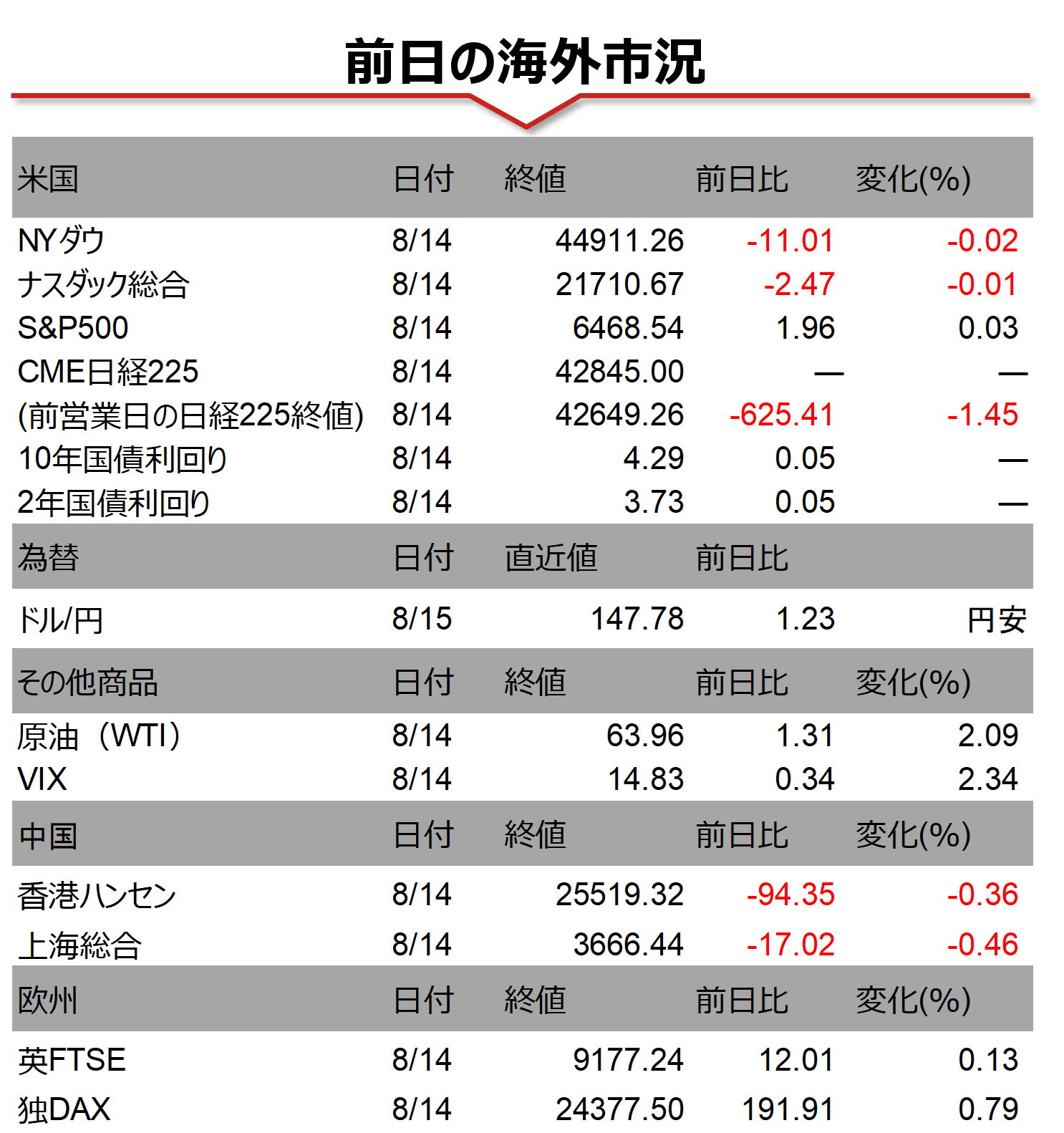

海外市場の振り返り

14日の米国市場では、7月のPPI(生産者物価指数)が前月比+0.9%と、市場予想(同+0.2%)を大幅に上回り、約3年ぶりの高い伸びを記録したことから早期利下げ観測が後退し、国債利回りが上昇しました。米ドルは主要通貨に対して全面高となったものの、主要株価指数は前日比±0.05%以内と概ね横ばい圏で引けています。

相場の注目点

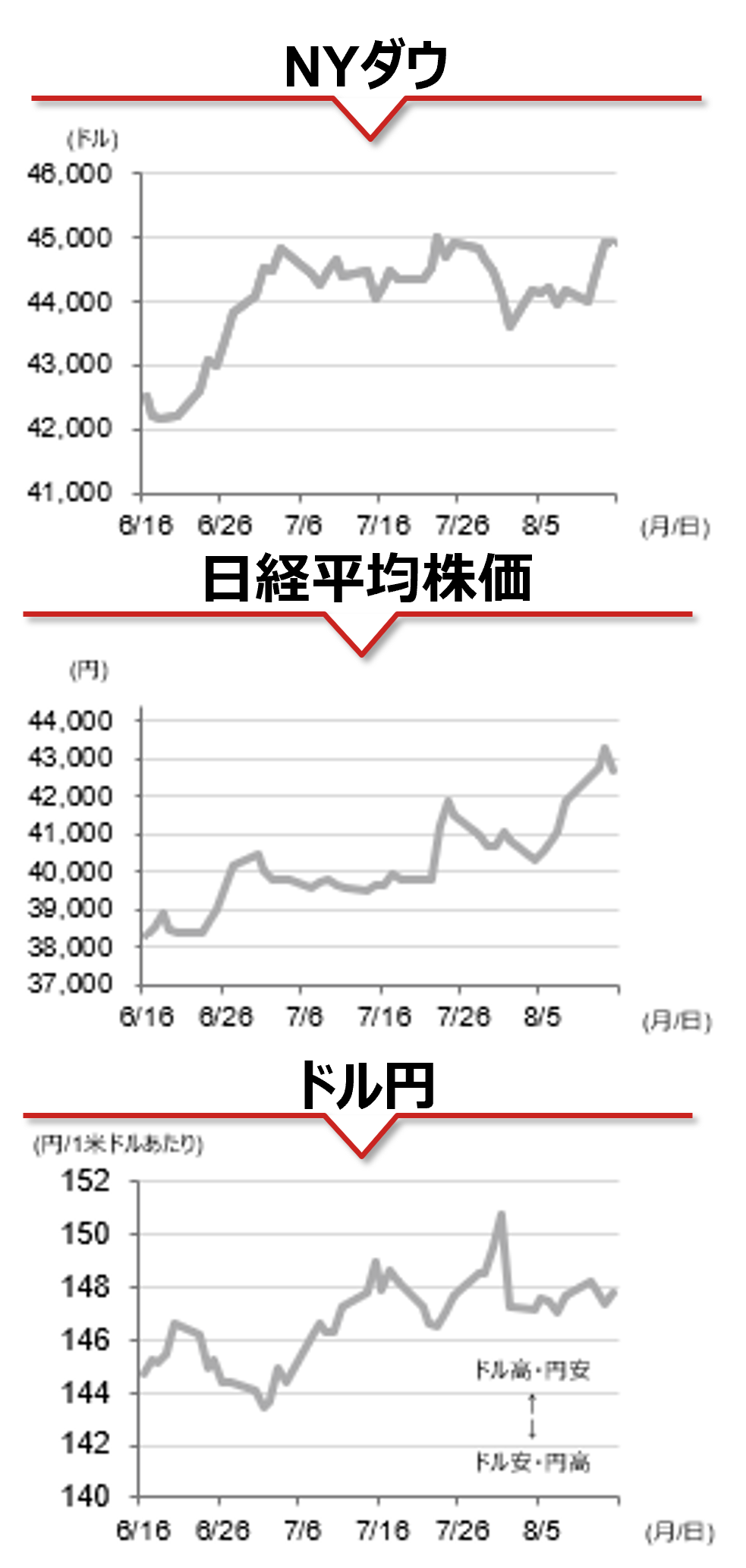

米国市場では2025年7月雇用統計発表以降、景気減速との見方から利下げ観測が急速に高まっています。先物金利を見ると25年9月FOMCでの0.25%ポイントの利下げが一時完全に織り込まれ、26年末までに3.00-3.25%への利下げが見込まれてる一方、主要な株価指数は過去最高値近辺で推移するなど、「いいとこ取り」の状態にあります。市場ではこのような状況は長くは続かないとの警戒感がある一方で、FOMO(Fear Of Missing Out:株高に乗り遅れることの恐怖)が喧伝されるなど、過熱感と共に株高は続くとの見方もあります。米国では8月21-23日の日程でジャクソンホール会合が開催され、22日にはパウエルFRB議長の講演が予定されています。パウエル議長が早期利下げに引き続き慎重な姿勢を示した場合、米国株は失望売りに見舞われる可能性がある一方、利下げに柔軟な姿勢を示せば一段高の可能性もあり注目されます。

本日のイベント

米国では7月の小売売上高、鉱工業生産と8月の消費者マインド速報値と注目度の高い経済指標の発表が予定されています。家計の購買意欲が回復していることを示す結果となれば、市場の利下げ観測は一段と後退する可能性があります。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年8月15日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。