検索する

検索する

(注)画像はイメージです。

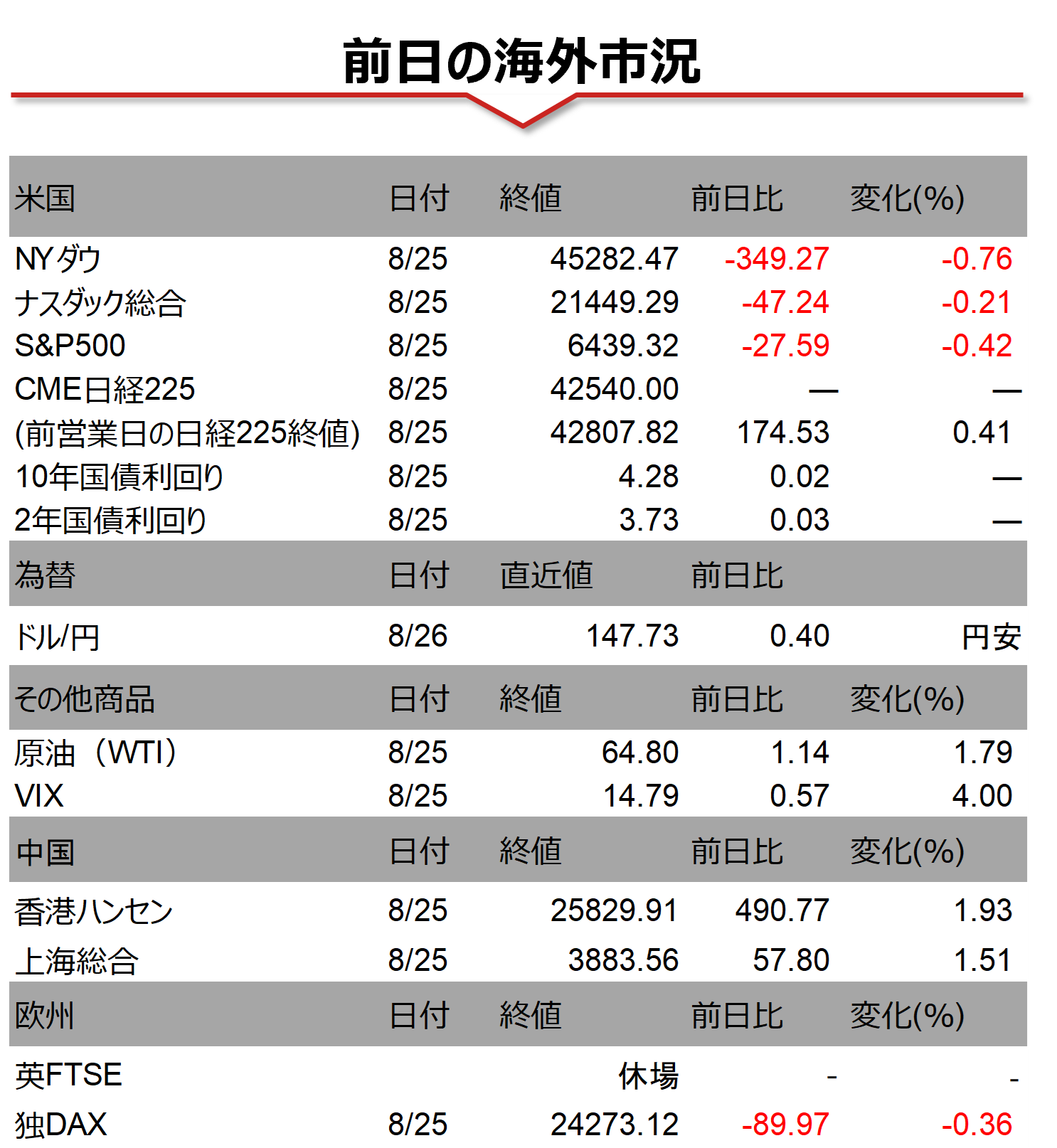

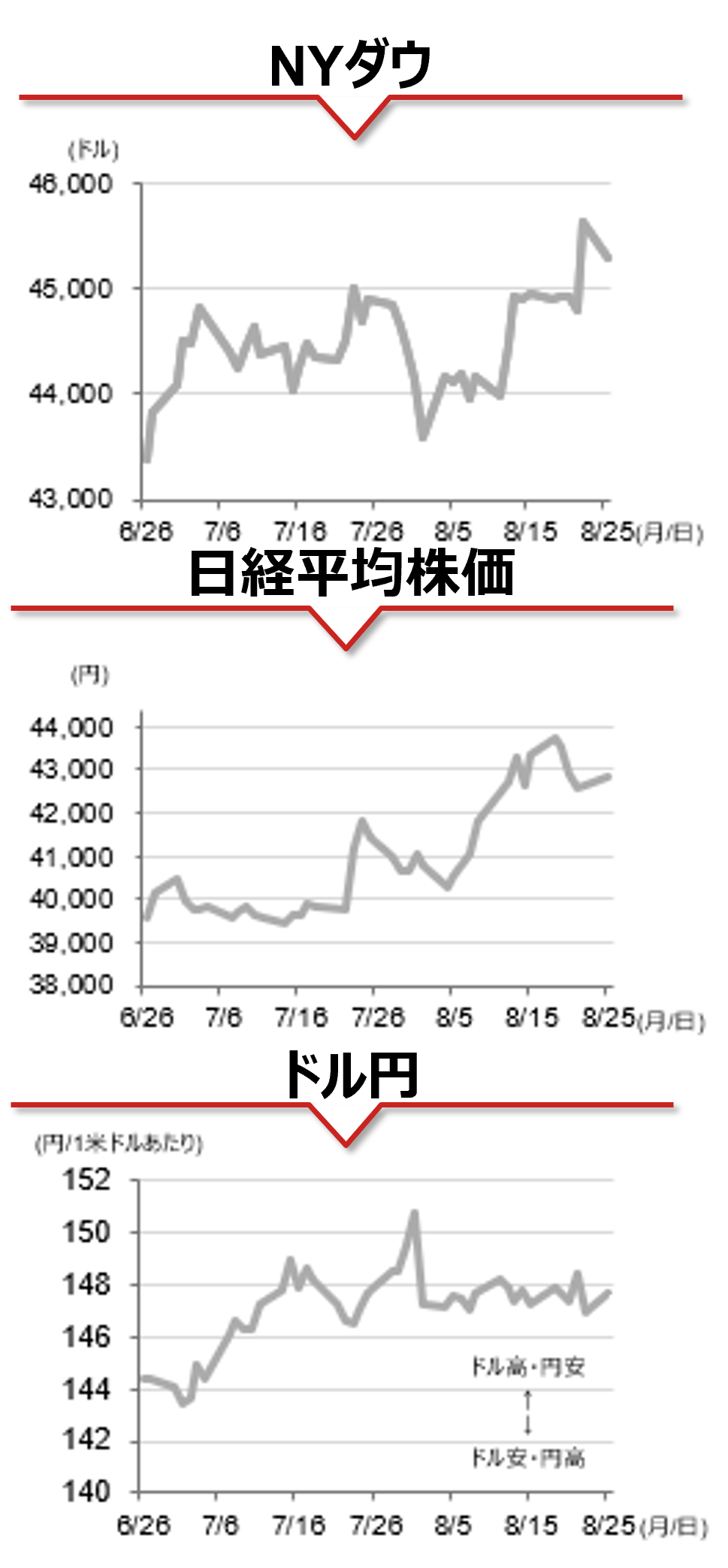

海外市場の振り返り

25日の米国株式市場で主要3指数は揃って反落しました。FRBの利下げ期待を背景に先週末に急伸した反動から、週明け25日のNYダウは反落して始まり、その後は終盤にかけて下げ幅を拡大する展開となりました。ナスダック総合は、27日に決算発表を控えるエヌビディアの上昇が支えとなり、寄り付き後にプラス圏を回復する場面もみられましたが、米金利の上昇が重石となり、終盤にかけて下落に転じる展開となりました。為替市場では米ドルが主要通貨に対して全面高となり、米ドル円は現在147円台後半で推移しています。

相場の注目点

先週は、金融政策の先行きを占う上で注目された「ジャクソンホール会合」で、パウエルFRB議長が利下げの可能性を示唆しました。市場の一部では利下げに消極的な姿勢を示す可能性も意識されていただけに、イベント通過の安心感から先週末の米国株は急伸する格好となりました。米先物金利は2025年9月FOMCでの利下げを8割程度織り込んでおり、9月の利下げ再開はほぼ確実視されています。一方、年内のFOMCは9月16~17日、10月28~29日、12月9~10日の3回が予定されていますが、9月以降の利下げペースに関しては慎重な見方が根強いとみられます。利下げ1回あたり0.25%ポイントとすると、現時点では年内2回程度の利下げが織り込まれており、野村證券でも9月から四半期に1度のペースで利下げが実施されると見ています。FRB内では関税引き上げによる経済や物価への影響に関して見解が分かれていることから、FRBが利下げを急ぐかどうかは今後の雇用および物価指標を見極める必要があります。目先は今週29日発表の7月個人消費支出(PCE)価格指数や、9月5日に発表される8月雇用統計が注目されます。

(野村證券 投資情報部 引網 喬子)

(注)データは日本時間2025年8月26日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。