検索する

検索する

(注)画像はイメージです。

海外市場の振り返り

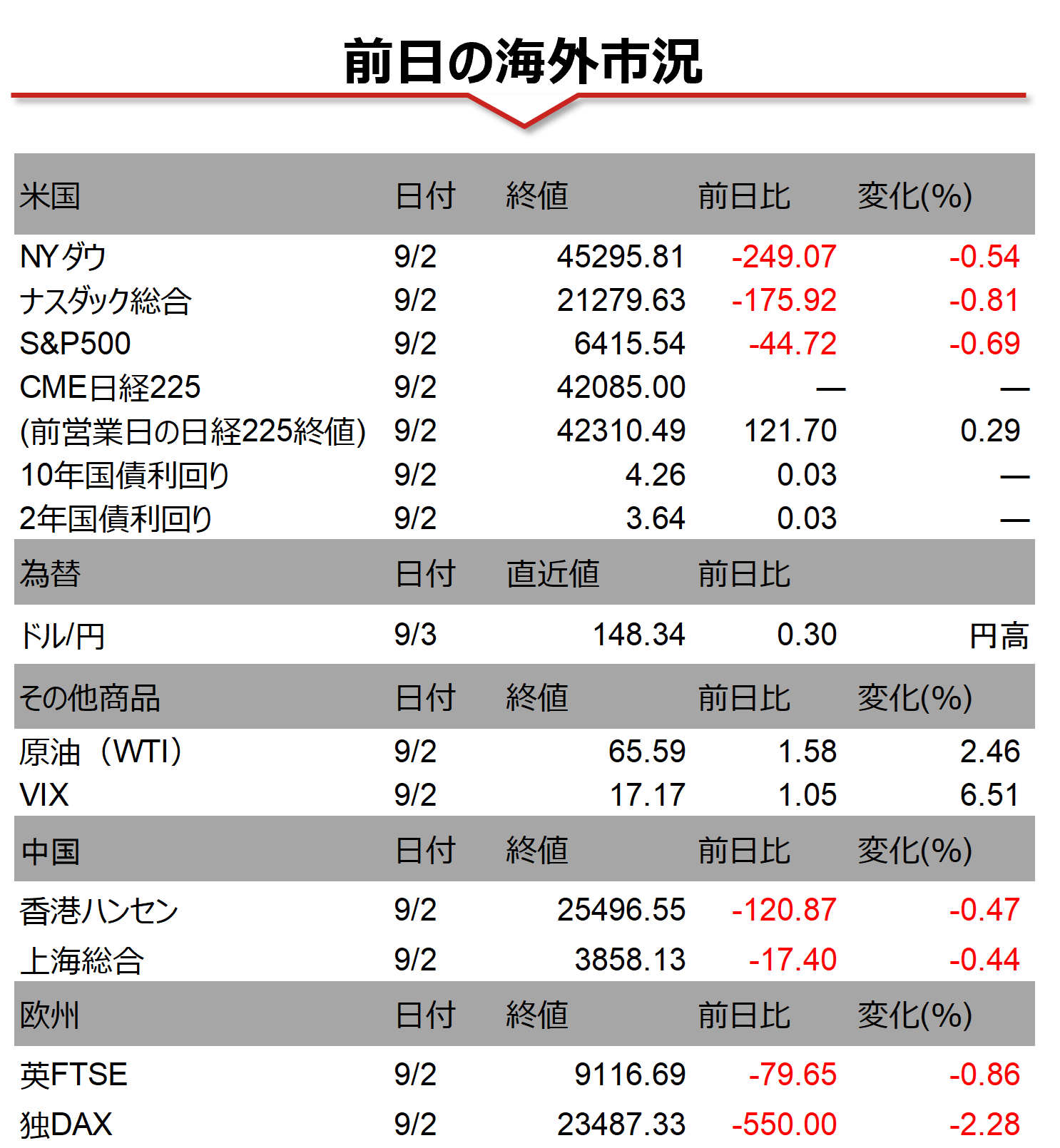

9月2日の米国株式市場では、主要3指数が揃って続落しました。米国の関税政策を巡る不透明感や財政悪化懸念、それらを受けた米国債利回りの上昇が米国株の重石になりました。米連邦巡回区控訴裁判所は8月29日、トランプ米政権が4月に発動した相互関税などを憲法違反とした一審判決を支持しました。トランプ大統領は9月2日の会見で、判決が確定すれば既に徴収した関税を返還しなければならなくなるとしたうえで、3日にも上訴する方針を示しました。また、朝方に、米政府が中国本土への半導体関連機器出荷に関して台湾のTSMCに付与していた特例措置を撤回したと伝わり、半導体セクターの中国事業への懸念が株価の重石となりました。

相場の注目点

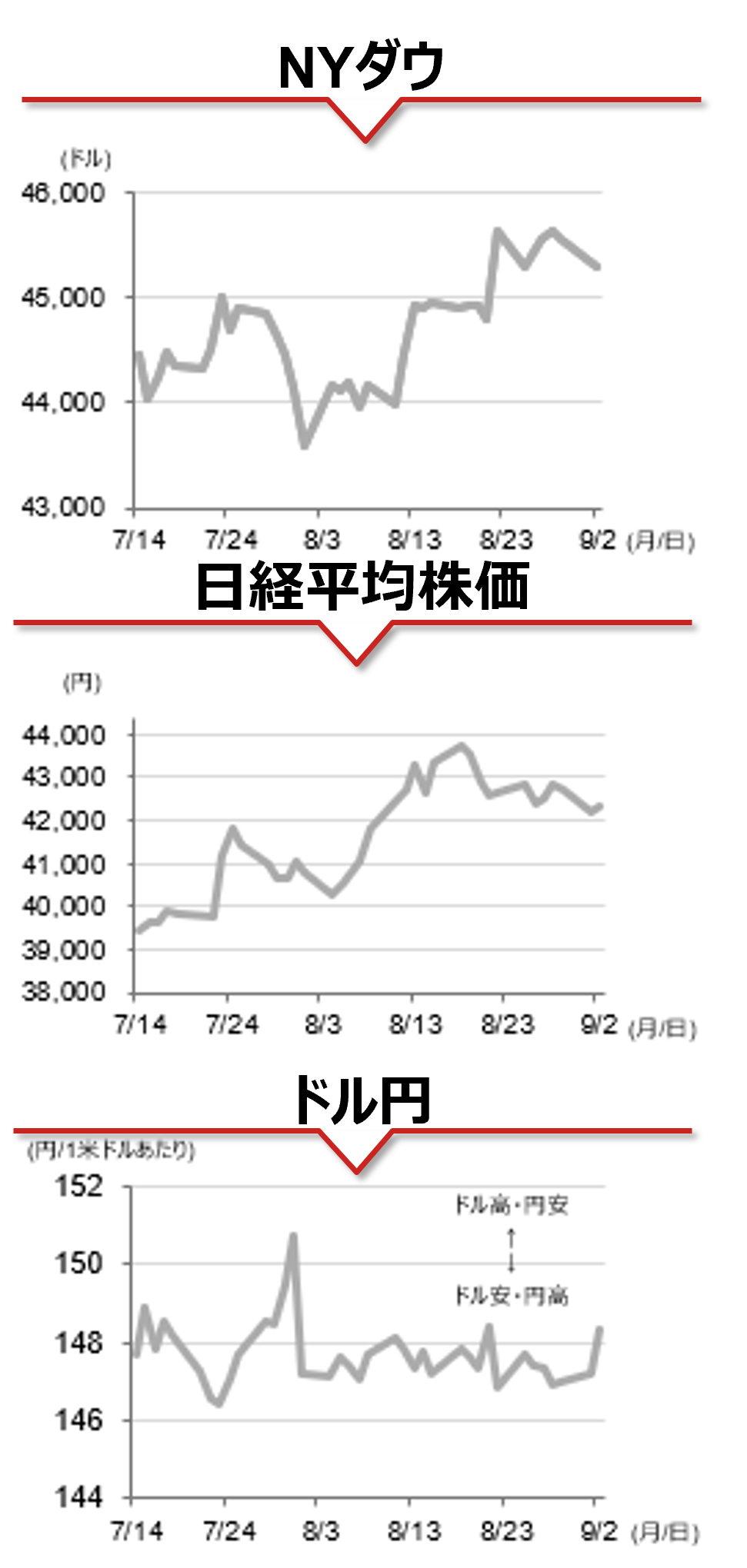

9月の米国株は過去のデータから年間で最も下がりやすい月として知られています。ジンクス通りとなり、日本株の下押し圧力となるか否かは、一つに、AIに対する期待が継続するかがカギになりそうです。足元では米国のAIインフラ企業の25年5-7月期決算において需要の鈍化が懸念されたことを契機にハイテク株は調整局面を迎えています。4日発表のブロードコムの25年5-7月期決算と、その後のハイテク株の動向に注目です。二つに、米国の利下げが市場の思惑通りに進むかです。米雇用統計での雇用の減速を市場は織り込んだ上で、各市場は相場を形成しているとみられます。仮に利下げ期待が巻き戻された場合には米株には調整圧力がかかるとみられます。5日の8月雇用統計など、今週の米国では雇用や景況感の重要統計が相次いで発表されます。日本の国内要因では、日銀の動向や自民党の両院議員総会を受けた政局に注目です。足元では財政拡張懸念や日銀の氷見野副総裁講演を受けた早期利上げ観測の後退が円安圧力につながっています。

(野村證券 投資情報部 坪川 一浩)

(注)データは日本時間2025年9月3日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。