検索する

検索する

(注)画像はイメージです。

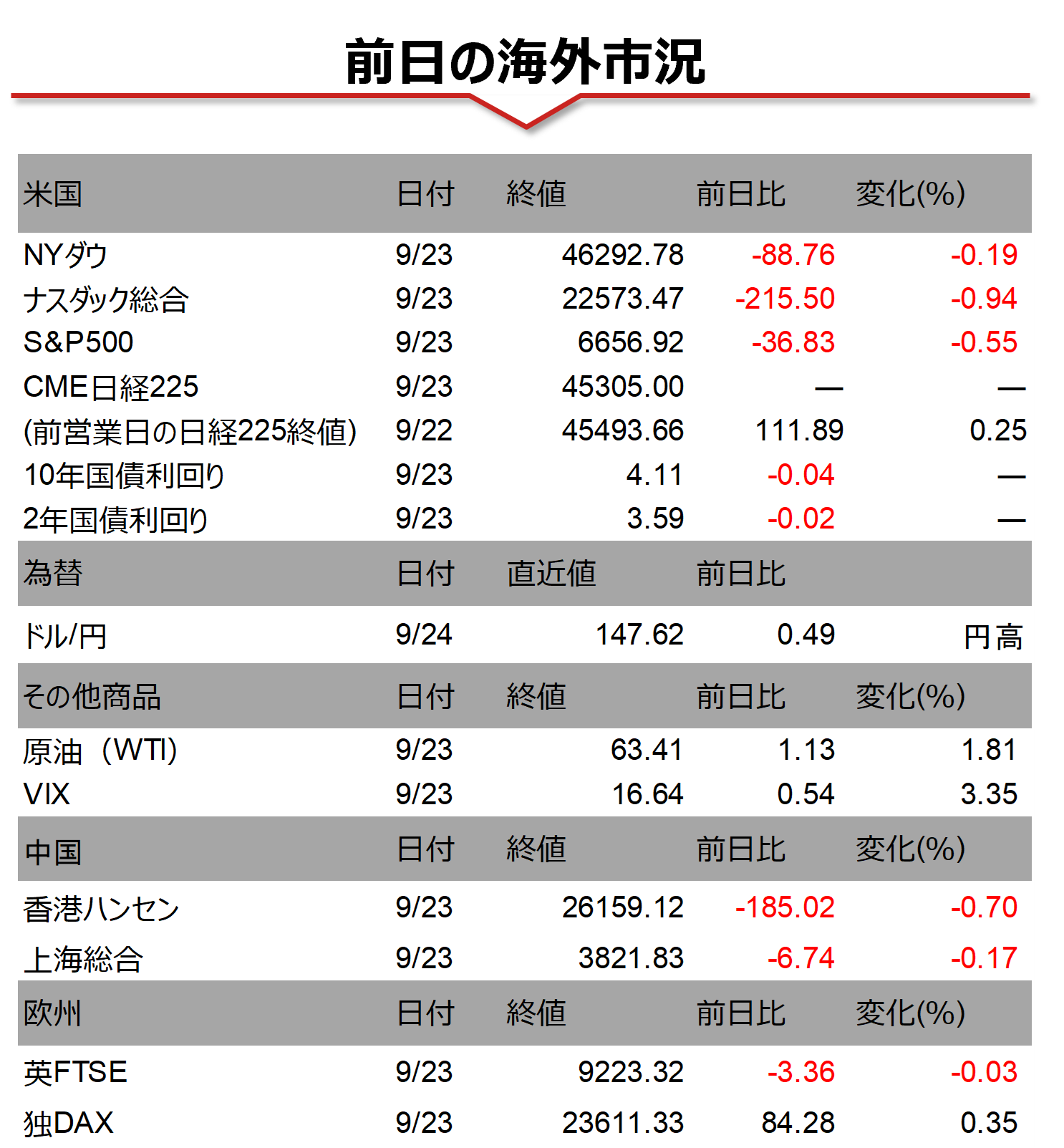

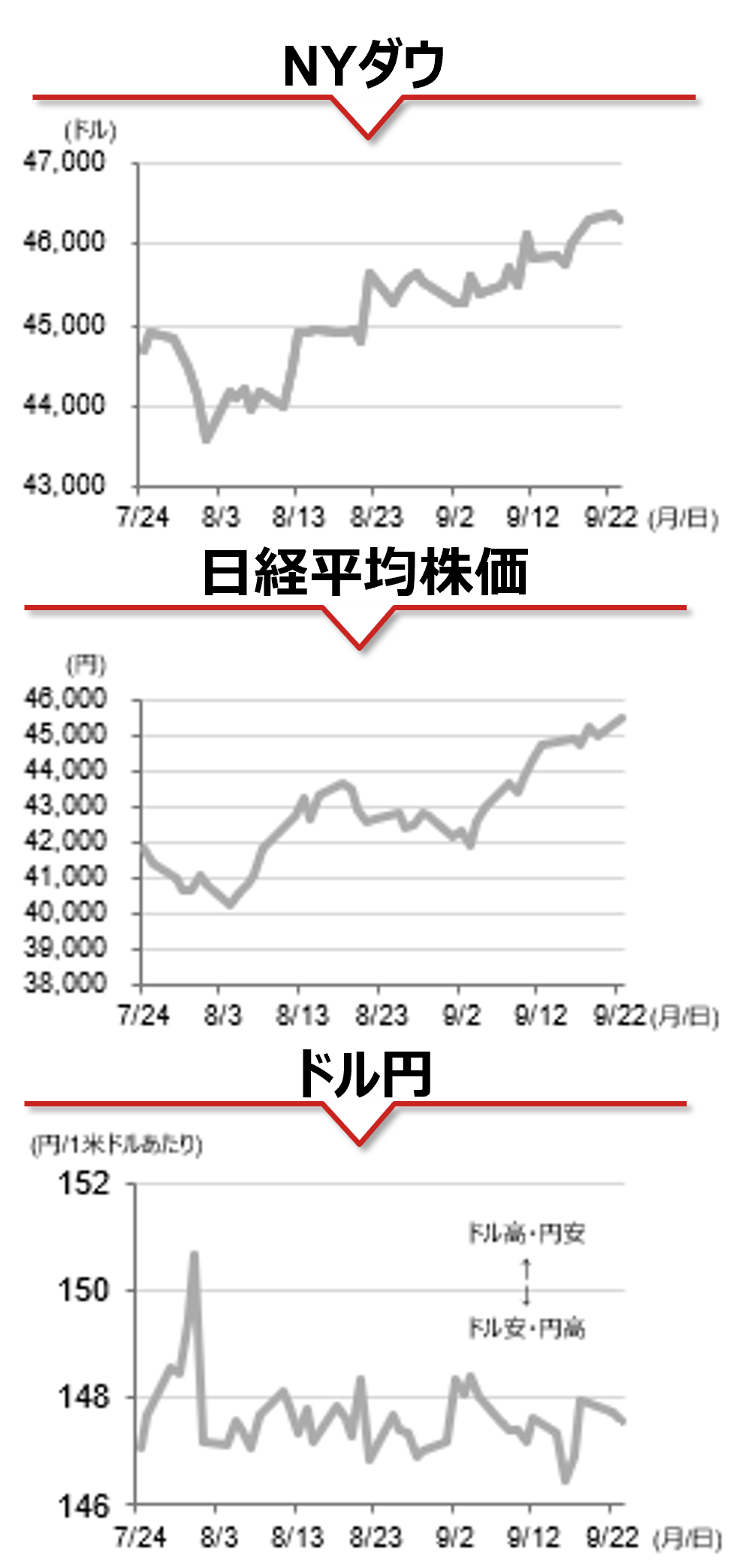

海外市場の振り返り

22日の米国株式市場は半導体大手エヌビディアがOpenAIに最大1,000億ドル投資するとの報道を受けて続伸し、S&P500は終値ベースで今年28回目の最高値更新となりました。ただし、23日には主要3指数は揃って反落しました。米国債市場では長期債中心に金利が低下したものの、米ドルは総じて横ばい圏で小動きにとどまっているなど、景気や金融政策見通しが大きく変化した様子はみられず、米国株の下落は連日の最高値更新に対する反動の面が大きいとみられます。

相場の注目点

日本では10月4日の投開票日に向けて、自民党総裁選挙の火ぶたが切って落とされました。各候補の政策に対して注目が集まっていますが、誰が次期総裁となっても自公連立では少数与党であることから、政策を実現するためには連立の組み換え、あるいは野党の協力が必要です。結果として財政政策は拡張方向の圧力がかかると想定されます。日銀によるETF(上場投資信託)等の売却決定を受けて、市場では金融緩和政策の正常化観測が一段と高まっています。足元の日本株の上昇は業績見通しの改善を伴っていることから、仮に年内中に追加利上げ実施との観測が高まったとしても、株価の調整につながるリスクは限定的だとみられます。

FRBは予想通り9月FOMCで利下げを行いました。ただし、インフレ率が高止まりしていることから、FOMC内では利下げに対して慎重な見方も少なくありません。来週にかけて月末月初の重要指標の発表が予定されています。最大の注目点は、3日(金)発表の9月雇用統計です。直近2ヶ月の同指標は雇用増加ペースの大幅な減速を示したことが、FRBの利下げ再開の主因となりました。

(野村證券 投資情報部 尾畑 秀一)

注)データは日本時間2025年9月24日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。