検索する

検索する

※画像はイメージです。

2025年10月4日(土曜日)、高市早苗氏が第29代自民党総裁に選出されました。かねてより、積極的な財政政策や、緩和的な金融政策が望ましいとしてきた高市氏に対する市場、とりわけ債券市場の反応が注目されましたが、週明け10月6日には、(1)短中期ゾーンで利回り低下、(2)長~超長期ゾーンは上昇、という結果となりました。ただ、いずれも目立った反応を示したのは10月6日のみで、その後は落ち着いた展開となっています。

今後の与野党の政策・連立協議は流動的なものの、政治サイドが『非伝統的』な立ち振る舞いをしない限り、日本銀行の「適切な時期に政策金利の引き上げを行う」という方向性に変化はない、と市場は判断しているものと考えられます。今回は、今後も続くであろう(長期)金利上昇と、株式市場との関係を改めて整理してみることにしましょう。

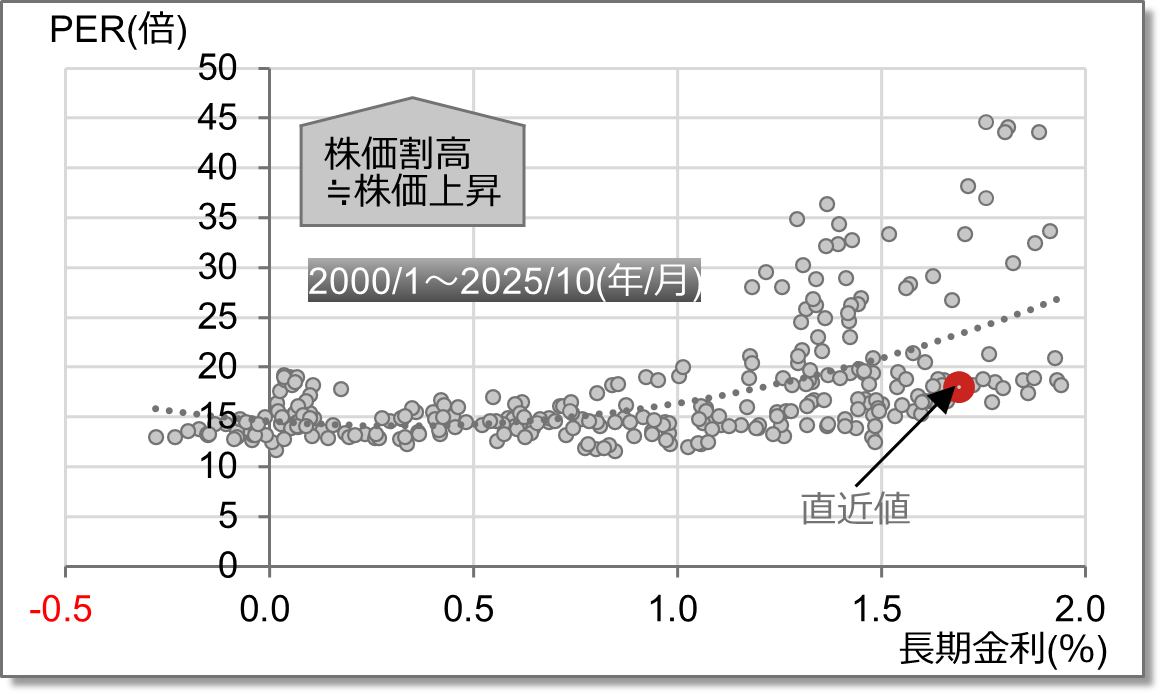

長期金利と、PER(株価収益率)の長期的関係を見ると(図①)、長期金利が0.5%を超えたあたりから、金利上昇=PER上昇(≒株価上昇)という関係が存在します。一般的に金利上昇は株価に対してネガティブとされていますが、実際には経済実勢を反映した金利上昇は、EPS(1株当たり利益)の上方修正期待を高め、PER上昇を促すと考えられます。

図① 長期金利とPER(長期)

(注1)長期金利(10年債利回り)と、PERのプロット図。2000年1月~2025年10月の値を表示している。

(注2)PERは東証プライムの東洋経済予想に基づく12ヶ月先EPS基準。長期金利は10年債パーイールド。直近値はいずれも2025年10月8日時点。

(出所)日本経済新聞社、東洋経済新報社、JPX総研、野村證券市場戦略リサーチ部より野村證券投資情報部作成

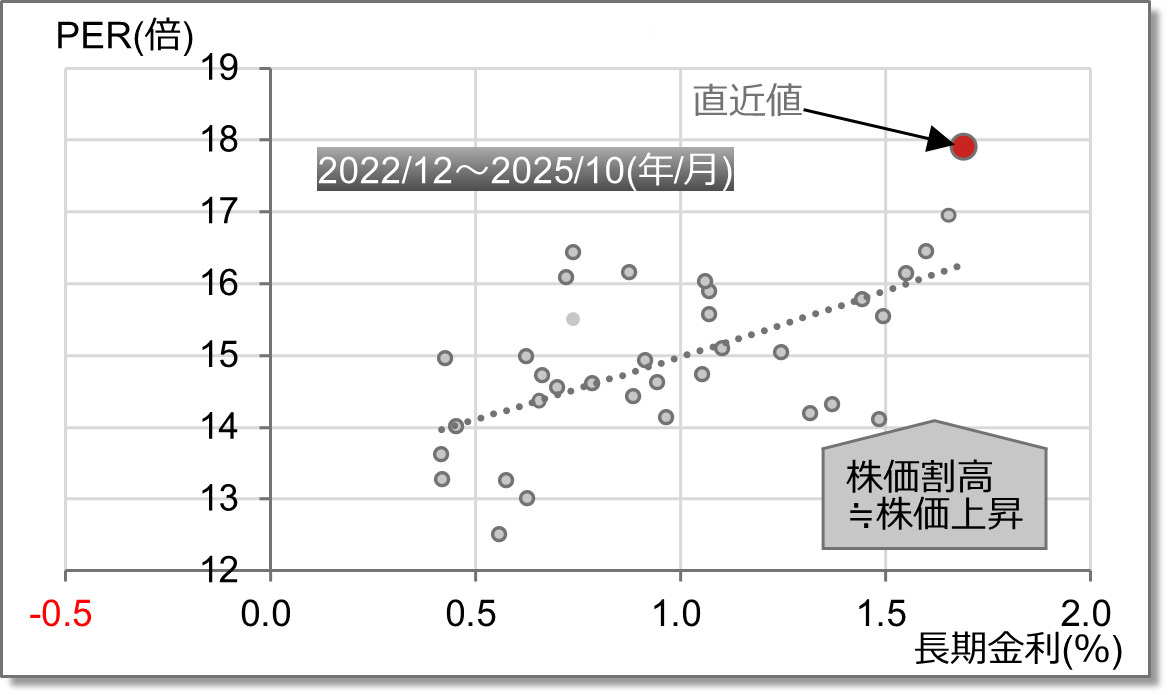

この関係は日銀が、長期金利の変動許容幅拡大に踏み切った、2022年12月以降の今局面(図②)においても健在です。この期間中、長期金利はほぼ一貫して上昇していますが、特に24年10月以降は自公が衆院で少数与党に転落し、野党との政策協議の結果、財政拡張にともなう『悪い金利上昇』が懸念されています。ただ、市場では今のところ『良い金利上昇』との判断を崩していないと判断して問題ないでしょう。

図② 長期金利とPER(短期)

(注1)長期金利(10年債利回り)と、PERのプロット図。2022年12月~2025年10月の値を表示している。

(注2)PERは東証プライムの東洋経済予想に基づく12ヶ月先EPS基準。長期金利は10年債パーイールド。直近値はいずれも2025年10月8日時点。

(出所)日本経済新聞社、東洋経済新報社、JPX総研、野村證券市場戦略リサーチ部より野村證券投資情報部作成

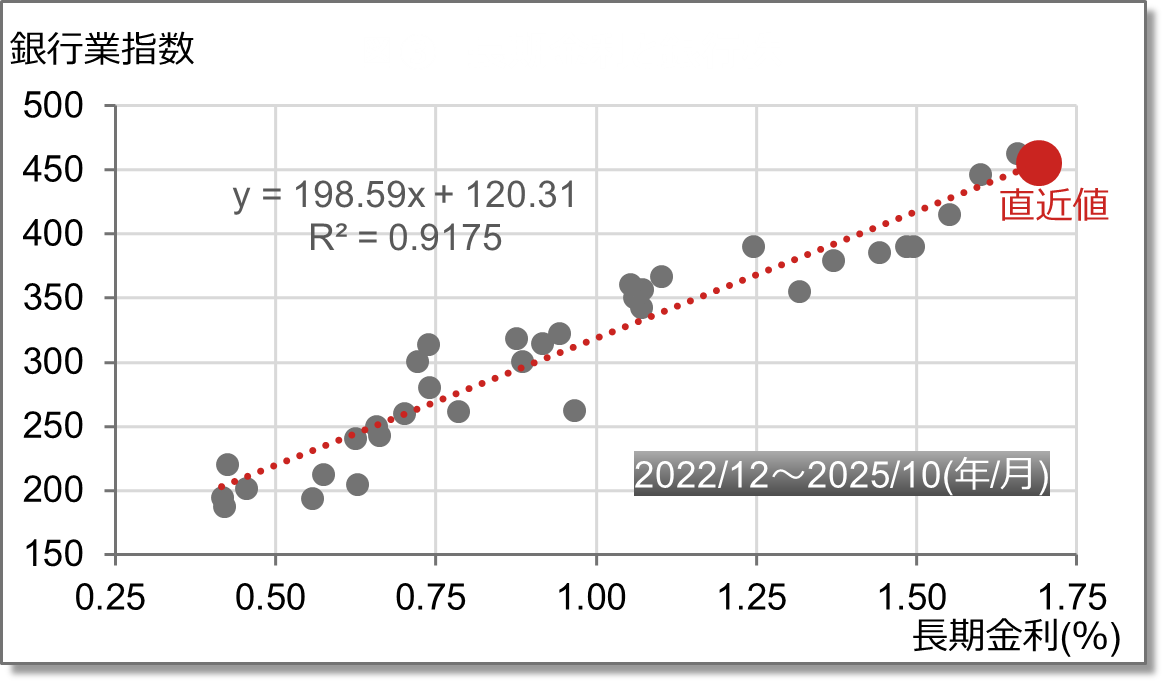

なお蛇足ながら、長期金利上昇の恩恵が最も大きいと考えられる銀行業の株価は(図③)、今局面において直近に至るまで長期金利と非常に強い連動性が維持されています。やはり、市場は『良い金利上昇』と判断しているようです。

図③ 長期金利と銀行株

(注1)長期金利(10年債利回り)と、東証・銀行業指数のプロット図。2022年12月~2025年10月の値を表示している。

(注2)長期金利は10年債パーイールド。直近値はいずれも2025年10月8日時点。

(出所)日本経済新聞社、東洋経済新報社、JPX総研、野村證券市場戦略リサーチ部より野村證券投資情報部作成

我が国の株式市場は、2010年代以降PER12~14倍で推移してきました。その後、日銀が、長短金利操作付き量的・質的金融緩和を段階的に撤廃するのに伴いPERのレンジは14~16倍へとシフトしています。日経平均株価は現在、史上最高値圏にあり、PERも17~18倍と歴史的には割安とは言えない水準です。ただ、現在の金利上昇が『良い金利上昇』であれば、16倍を超えるレンジへと段階的にシフトする過程に我々は身を置いている、とも考えられます。