検索する

検索する

※画像はイメージです。

連続増配企業で構成される「配当貴族指数」

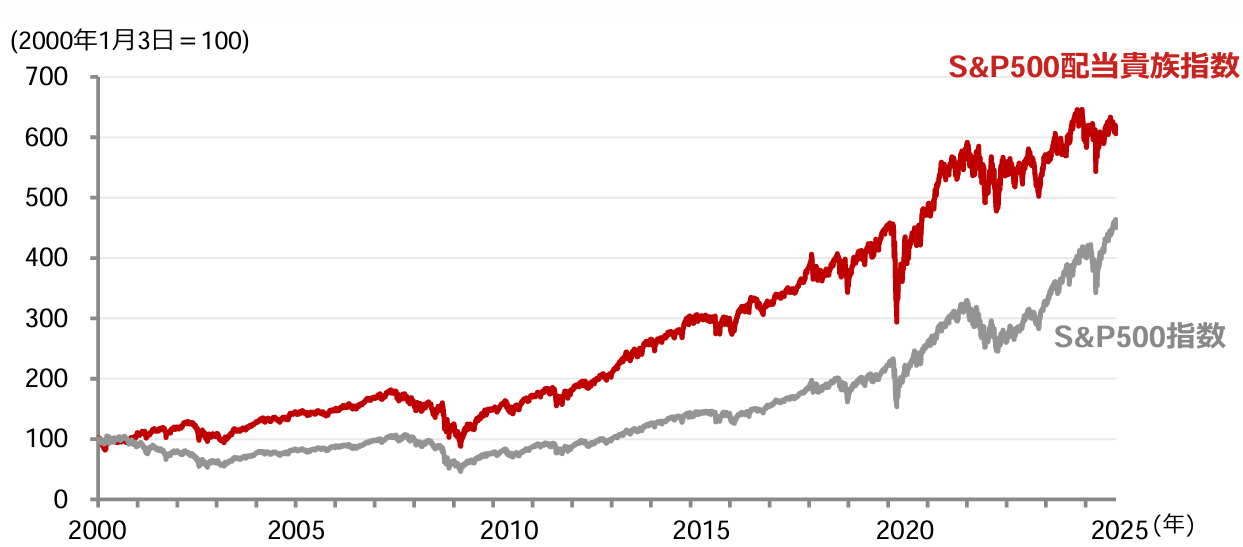

下図は、S&P500配当貴族指数と呼ばれる株価指数と、S&P500指数の推移を、2000年1月3日の値を100とする指数で示したものです。

連続増配企業は長期的には株式市場をアウトパフォームする傾向に

(注)データは日次で、直近値は2025年10月10日。価格指数での推移。

(出所)LSEGより野村證券投資情報部作成

S&P500配当貴族指数とは、S&P500指数を構成する500社の中から過去25年以上、毎年増配を続けている企業を抽出して、算出されている株価指数です。

2000年以降、S&P500配当貴族指数の株価パフォーマンスの方が、S&P500指数を概ね上回って推移していることがみてとれます。

連続増配企業がアウトパフォームする要因は

S&P500配当貴族指数が、長期的に元の母集団であるS&P500指数をアウトパフォームする要因としては、以下のように考えられます。

一般的に、企業は内部留保を取り崩せば、配当を増やすことは可能です。しかし、25年以上という長期にわたって企業が毎年増配を続けるには、内部留保の払い出しだけでは困難で、そもそもの配当原資となる、利益の成長が必要になります。

この点を踏まえると、連続増配している企業を選ぶということは、利益が着実に成長している企業を選ぶことになります。S&P500配当貴族指数は、着実に利益が成長している銘柄で構成されているため、母集団であるS&P500指数に対し、パフォーマンスが相対的に良好になる傾向があると推察されます。

連続増配企業は「成長企業」

配当に注目した銘柄選択というと、安定性に注目しているように見受けられるかもしれませんが、上記の観点からは、連続増配銘柄は「成長株」とも言えます。

近年は配当貴族指数がアンダーパフォーム

長期的にはS&P500配当貴族指数はS&P500 指数をアウトパフォームしてきましたが、直近はやや状況が異なります。

近年、超大型の情報技術関連銘柄が株式市場で選好された結果、S&P500配当貴族指数がS&P500指数をアンダーパフォームする場面が見られます。

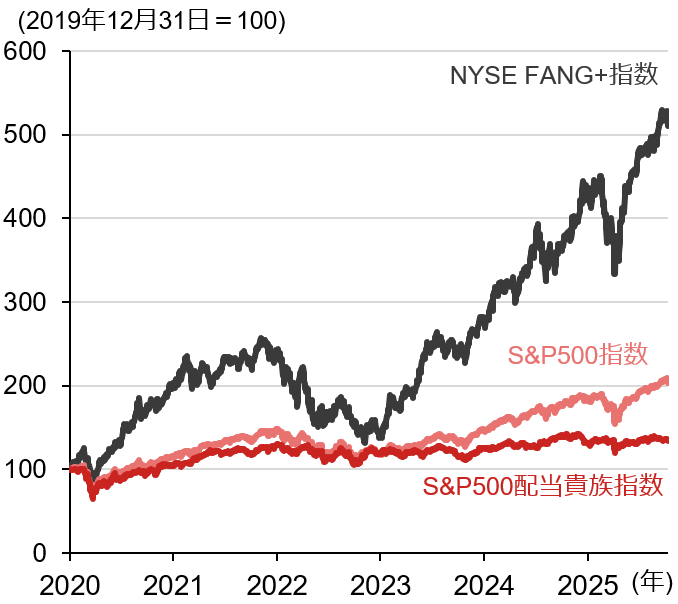

下図は、S&P500指数とS&P500配当貴族指数に加え、NYSE FANG+(プラス)指数という株価指数の推移を、2019年末の値を100とする指数で推移を示したものです。

NYSE FANG+指数とは、ICE(インターコンチネンタル取引所)が算出している超大型の情報技術関連の10銘柄の株価動向を示す株価指数です。

2020年春から2021年末にかけての期間と、2023年から2024年末にかけての期間、S&P500配当貴族指数はS&P500指数をアンダーパフォームしていたことがみてとれます。

NYSE FANG+(プラス)指数とS&P500配当貴族指数

(注)データは日次で、直近値は2025年10月10日。NYSE FANG+(プラス)指数とは、フェイスブック(2021年10月よりメタ・プラットフォームズに社名変更)、アマゾン・ドットコム、ネットフリックス、グーグル(親会社アルファベット)の頭文字をつないだ「FANG」に、大手情報技術関連6銘柄を加えた10銘柄に等金額投資する株価指数。価格指数の推移。

(出所)LSEGより野村證券投資情報部作成

近年では大手情報技術銘柄が相場をけん引

NYSE FANG+指数の構成企業は、S&P500指数構成銘柄でもあります。一方、S&P500配当貴族指数には、これら超大型の情報技術銘柄が含まれておりません。

株式市場で超大型の情報技術銘柄が選好された局面においては、NYSE FANG+指数の構成銘柄の株価上昇は、S&P500指数をけん引しました。

一方で、S&P500配当貴族指数にはこれら超大型の情報技術銘柄が含まれていないことから、S&P500配当貴族指数の方は置いていかれる形で、S&P500指数をアンダーパフォームしました。

大手情報技術企業に投資資金が集中

近年、米国株式市場では、NYSE FANG+指数に含まれるような、一部の大手情報技術企業に投資資金が集中していることが指摘されています。

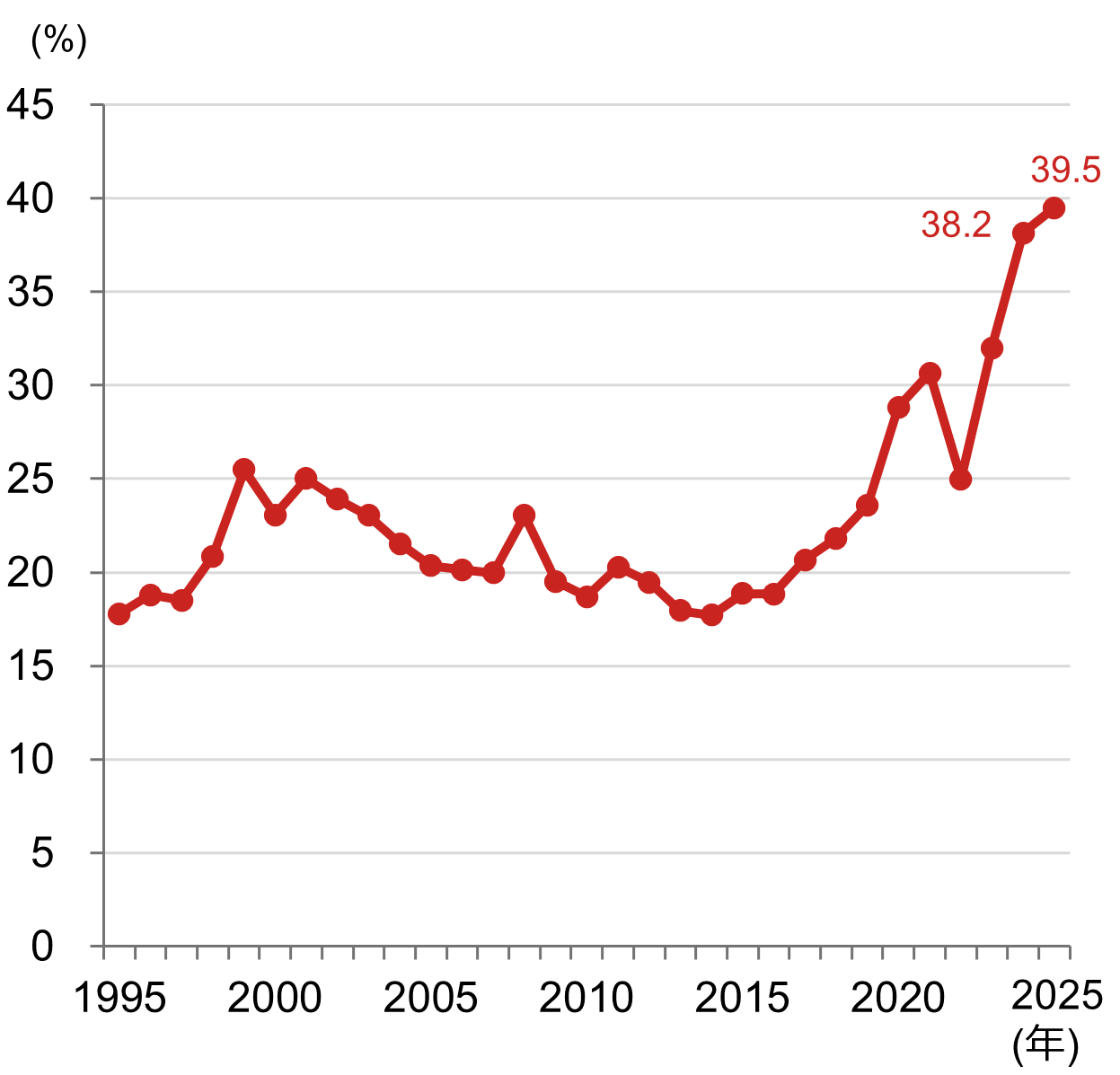

下図は、S&P500指数の時価総額のうち、上位10社が占める比率の推移を示したものです。2020年以降、その比率が歴史的に見て高まったことがみてとれます。

S&P500指数~時価総額上位10社比率

(注)各年末時点における時価総額上位10社の、S&P500指数全体の時価総額に占める比率。直近値は2025年10月10日時点。同一企業が発行する種類株2銘柄がS&P500指数に採用されている場合、その2銘柄を1社として扱っている。

(出所)LSEGより野村證券投資情報部作成

大手情報技術銘柄への資金集中は続くか

大手情報技術企業に投資資金が集中しているという状態は、今後の株式投資を考える上では、非常に悩ましい点でもあります。

一極集中ともいえる状態となっている背景としては、米国の大手情報技術企業がAIの開発や普及をけん引し、 収益力を伴いながら、今後も業績を拡大していくことが予想されているためと推察されます。

AIは今後、世界的に普及が本格化していくと予想されることから、関連企業の業績は、今後も拡大が予想されます。このため、当面は大手情報技術企業に投資資金が集中した状態が続く可能性は考えられます。

一方で、前述の通り、大手情報技術企業への資金の集中度合は、歴史的にみると異例ともいえる高さにあります。今後、何らかの事象をきっかけに、巻き戻しのようなことが起こる可能性も考えられます。

情報技術に加え連続増配銘柄を選択肢に

以上を踏まえると、引き続き情報技術銘柄を投資の中心に据える場合でも、リスク分散のために連続増配銘柄も投資対象として加えることは有益と考えます。

前述の通り、連続増配企業は利益が着実に成長している点が株式市場で評価され、長期的に株式市場をアウトパフォームする傾向にありました。

しかしながら直近では、大手情報技術銘柄に資金が集中したことで、多くの銘柄の株価は出遅れた状態となっています。

近年続いている、大手情報技術銘柄への一極集中が解消されるような局面では、連続増配企業の株価は従前のように、株式市場をアウトパフォームする傾向に戻ることが期待されます。

連続増配企業の例

S&P500配当貴族指数の構成銘柄は、2025年8月29日時点では69銘柄です。下表は、S&P500配当貴族指数に組み入れられていて、かつ米国を代表する企業30社で構成されるダウ指数の構成銘柄である企業を、事例として列挙しました。

S&P500配当貴族指数に組み入れられているダウ指数構成銘柄の例

(注)FY1は予想1期目。一株当たり予想配当金は、各期の年間一株当たり配当金総額。予想配当利回りは、各期の一株当たり予想配当金を2025年10月10日時点の株価で除したもの。配当予想は2025年10月10日時点のLSEG集計によるアナリスト予想平均で、その後変更となっている可能性には留意。連続増配年数は、直近決算期(FY1が2025年12月期の企業の場合は2024年12月期)までの年数。全てを網羅しているわけではない。2025年10月10日時点のS&P500指数の12ヶ月先予想配当利回り(今後4四半期の予想配当金合計額を基にした配当利回り)は1.19%。

(出所)会社資料、LSEGより野村證券投資情報部作成

野村證券投資情報部 シニア・ストラテジスト

村山 誠

1990年野村総合研究所入社、1998年に野村證券転籍。エクイティアナリスト、クレジットアナリストとして勤務。2011年6月より米国株ストラテジー担当。投資環境の分析、個別株の投資アイデアを提供。テレビ東京「Newsモーニングサテライト」出演中。