検索する

検索する

※画像はイメージです。

2025年7-9月期決算シーズン始まる

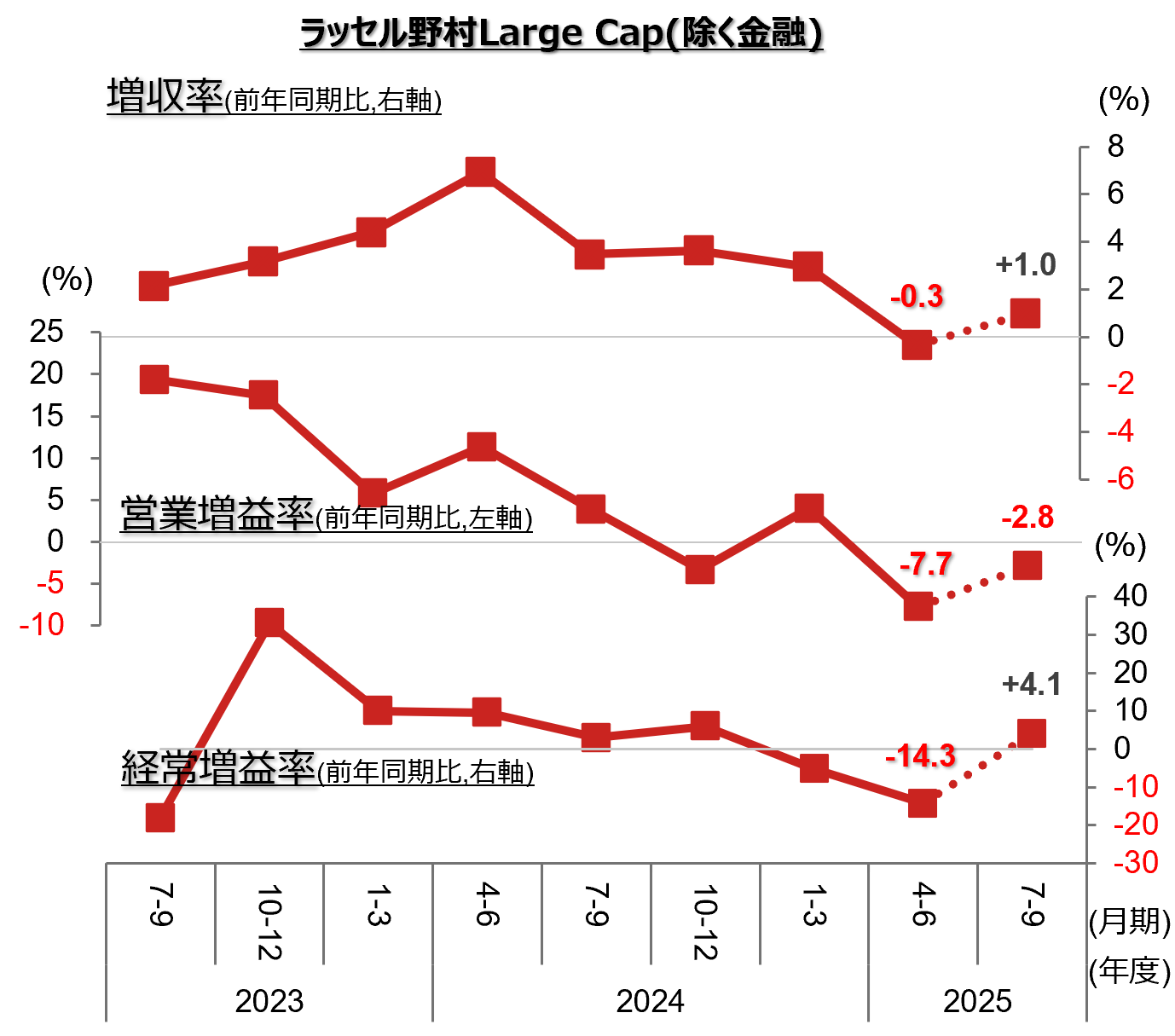

2025年10月下旬より、2025年7-9月期決算の発表が本格化します。2025年9月末時点での市場コンセンサスでは、売上高が前年同期比+1.0%、営業利益は同-2.8%が見込まれています。

四半期 業績の推移

(注1)ラッセル野村Large Cap(除く金融)の四半期・増収率および営業増益率、経常増益率の推移。

(注2)2025年4-6月期までは実績値で、2025年7-9月期は、2025年9月30日時点のQUICKコンセンサス予想が存在する1~3月決算企業のみで集計している。

(出所)QUICKなどより野村證券投資情報部作成

過去、余程の急激な環境変化がない限り、四半期決算は事前予想に対して上振れて着地する傾向が強く、加えて今回は業績モメンタムが良好なこともあり、最終的には前年同期比横ばい圏~微増益程度となる公算が大きいとみられます。

ただ、企業業績が、顕著な増益率を示すようになるには今少し時間がかかる、とみられます。

業績面で最大の懸案事項であった米国の関税問題は、一部の国・品目を除いて概ね決着しましたが、実際の関税賦課は2025年7-9月期から本格化することから、関税の影響や、関税賦課前に見られた駆け込み需要の影響が一巡するまでは大幅な増益は望みにくい、と考えられます。

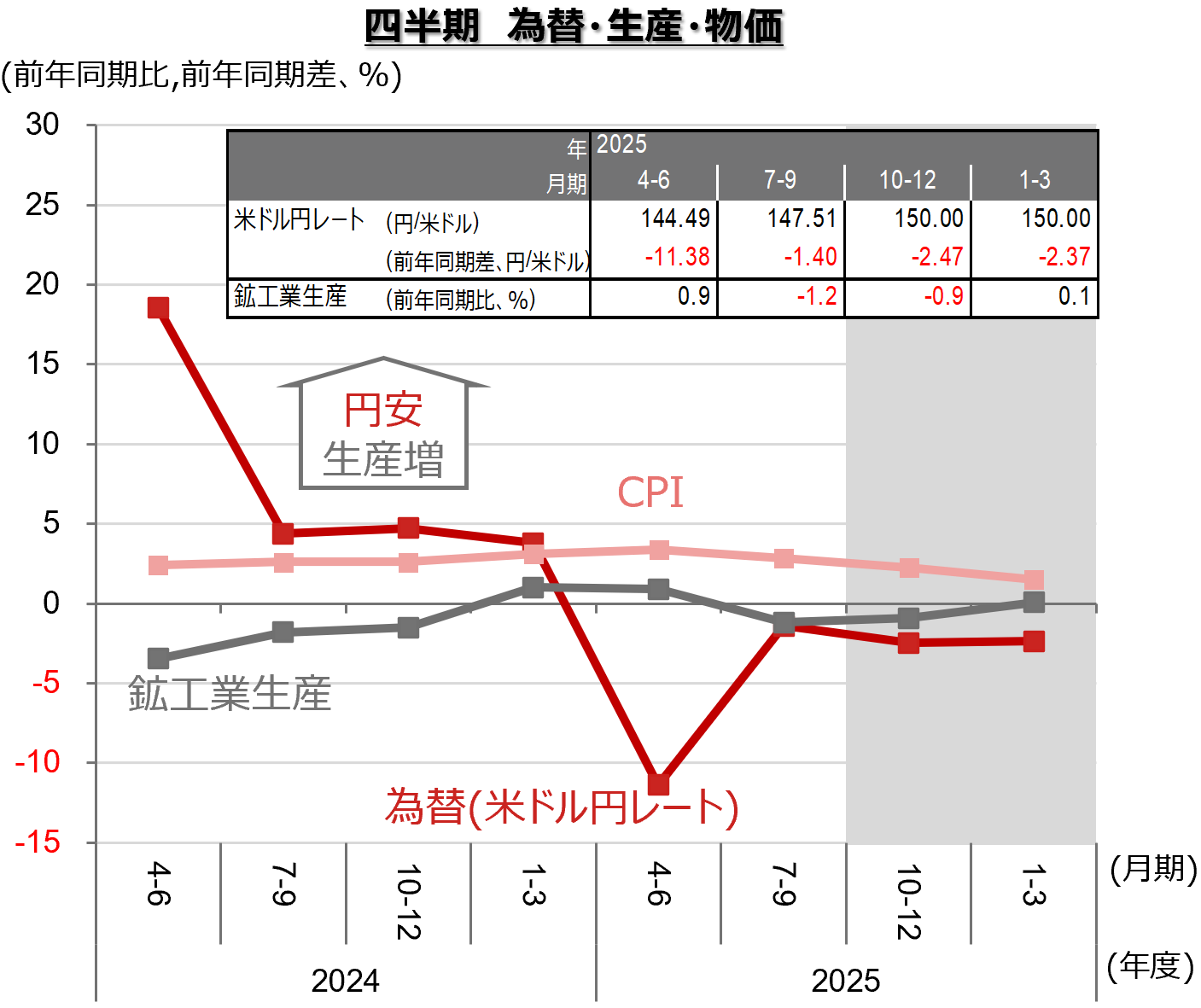

トップダウンから見た7-9月期

2025年7-9月期は、米ドル円レートは前年同期差で1.4円/米ドルの円高で、2025年4-6月期の同11.4円/米ドルの円高に比べると為替の逆風はおさまりました。わが国企業の利益は1円の円高米ドル安で、0.4%弱程度押し下げられるとみられることから、7-9月期の企業業績はほとんど為替の影響を受けなかったと考えられます。

四半期 業績を取り巻く環境の推移

(注)米ドル円レート(前年同期差)、鉱工業生産(前年同期比)、消費者物価(CPI、前年同期比)の四半期推移。2025年4-6月期までは実績値。2025年7-9月期以降の鉱工業生産および消費者物価は、野村證券経済調査部による推計・予想値(2025年10月20日時点)。2025年7-9月期以降の米ドル円レートは、2025年10月20日時点の業績予想前提。米ドル円レートの前年同期差でマイナスは円高。

(出所) 野村證券投資情報部作成

ただ鉱工業生産は、中国経済の低迷の影響などから依然水面下にあります。わが国企業の利益は1%の鉱工業生産の減少で、3%程度押し下げられるとみられ、生産数量の減少により7-9月期の企業業績は数%程度の減益要因となったと考えられます。

結局、7-9月期の業績は(コンセンサス予想に近い)、前年同期比横ばい圏~微増益程度で着地したと、トップダウンの見地からも見てよいでしょう。

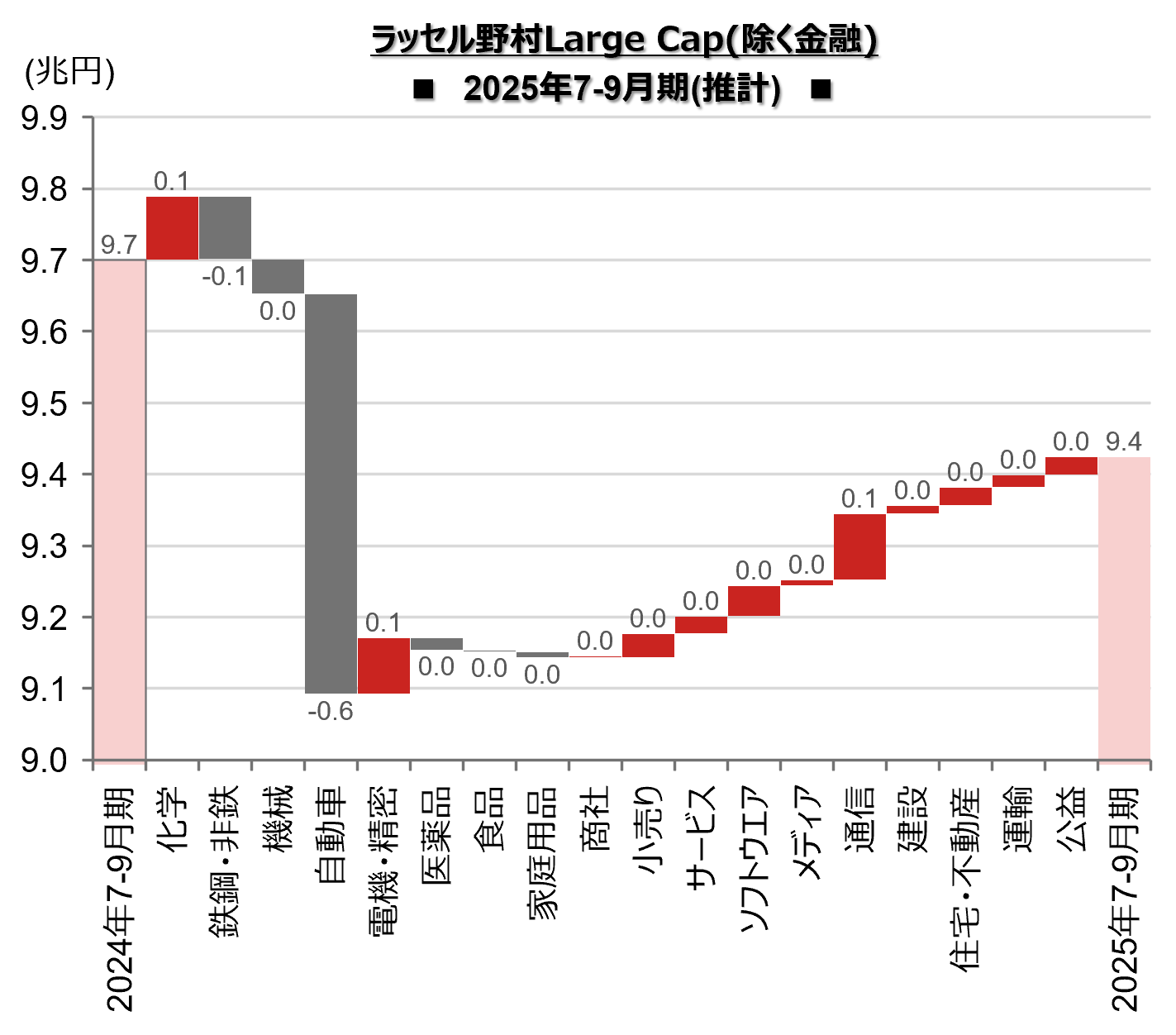

7-9月期は内需系企業が健闘する

2025年7-9月期の業種別の営業増減益寄与額では、自動車の減益寄与が大きくなりそうです。自動車は4-6月期にも大きな減益寄与となりましたが、ほぼ同規模の減益寄与が7-9月期にも見込まれています。米国との関税交渉は決着したものの、価格転嫁はこれからで、7-9月期は減益幅が大きくなりそうです。

四半期 2025年7-9月期 業種別営業増減益寄与額

(注)ラッセル野村Large Cap(除く金融)の営業利益の、2025年7-9月期・業種別増減益寄与額。2025年9月30日時点の市場コンセンサス予想で、コンセンサス予想が存在している1/2/3月決算企業のみで集計している。

(出所)QUICKなどより野村證券投資情報部作成

ただ、同じ輸出型製造業でも、鉄鋼・非鉄などでは減益寄与額は小幅で、また4-6月期に比べても縮小が見込まれています。また電機・精密は増益寄与となりそうです。これらの業種では、生成AI関連の需要増の恩恵を享受する企業が急増していることが、業績を後押ししているものと考えられます。

また内需・サービス系の業種では、4-6月期に続いてコスト増の価格転嫁が順調に進んでおり、BtoB業態の企業・業種を中心に増益寄与しそうです。

期待される通期・会社見通しの変更

今回の決算シーズンでは、2025年7-9月期実績の結果だけではなく、2025年度通期の会社見通し変更にも注目が集まります。

例年、会社見通しの変更は中間決算以降に増加が目立ちます。期の半分が確定したことに加えて、決算発表時には2025年10-12月期の傾向もある程度把握できているため、会社にとって通期見通しを変更しやすい素地が整った時期と考えられます。

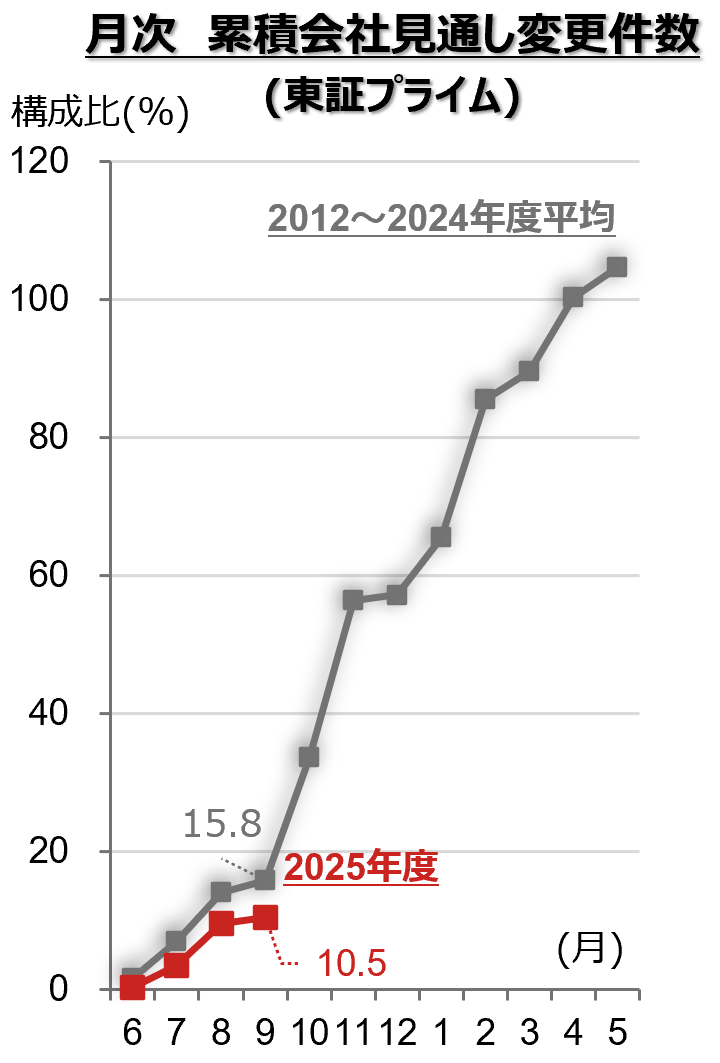

2025年度通期 期待される会社見通しの変更

(注1)上図は、東証プライム企業(3月決算企業)の月別に見た、累積会社見通し(経常利益)変更件数(構成比)。灰色線は、2012~2024年度の平均値。赤線は2025年度の2025年9月30日までの値。複数回見通しを変更する企業が存在するため、構成比が100%を超えることがある。

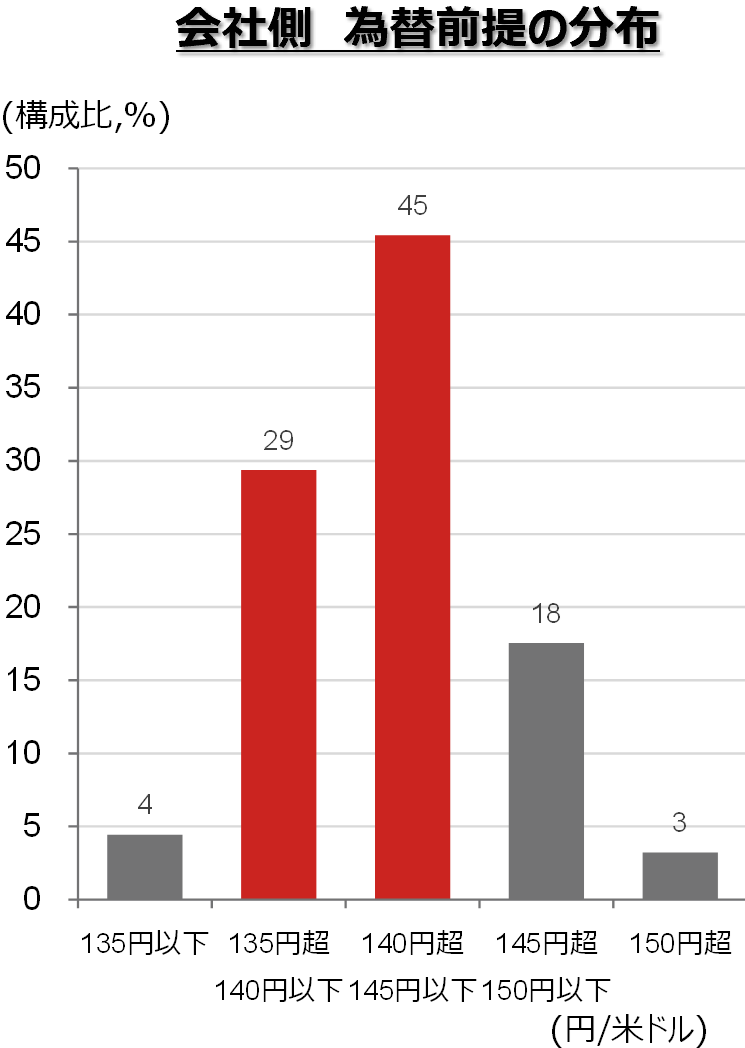

(注2)下図は、2025年9月30日時点の会社側の2025年度米ドル円レート前提。母集団は前提を公表している全上場企業。

(出所)野村證券投資情報部作成

加えて、今年度は特に米国の関税政策の影響で9月までの累積変更件数は例年の3分の2程度にとどまっています。また、期初想定よりも為替が円安気味で推移していることも手伝って、通期見通しを変更する企業が例年以上に多くなる可能性が高いと考えられます。

さらに、配当や自社株買いなど資本政策に関するアナウンスも数多く発表される可能性もまた高い、と考えられます。

野村證券投資情報部 シニア・ストラテジスト

伊藤 高志