検索する

検索する

主要アセット~

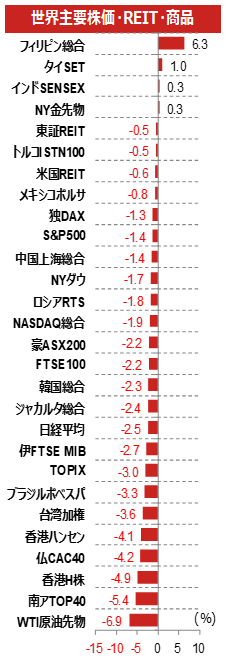

前週の世界株式市場は、新型コロナの感染再拡大に歯止めがかからないことや、主要国の経済指標の下振れなどを嫌気して、全体的に軟調に推移しました。日経平均は7月安値を割り込み、再び2万7,000円台前半に下落しました。

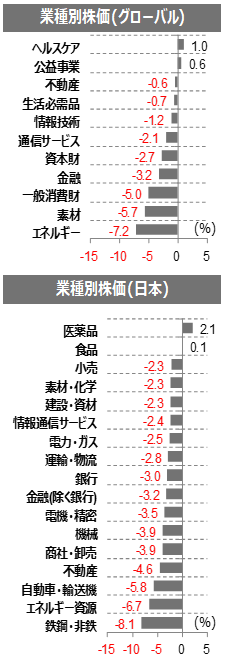

業種別に見ると、グローバルでは、ヘルスケア、公益が底堅く推移しましたが、エネルギー、素材、一般消費財など景気敏感セクター中心に利益確定売りが広がりました。日本でも、医薬品、食品は底堅く推移しましたが、株価上昇が目立った鉄鋼・非鉄、エネルギー資源、自動車・輸送機などを中心に幅広く売られました。

(山内 正一郎)

(注)業種別株価は、グローバルがS&P Global 1200指数(GICS11業種)ベース、日本がTOPIX17業種ベース。業種表記は一部略称。為替ランキングは対円レートの騰落(プラスが円安)。直近値は2021年8月19日(インドは8月18日)。

(出所)ブルームバーグより野村證券投資情報部作成

日本:小売関連の統計に注目

前週の振り返り

コロナ変異株の感染再拡大に加え、米中の経済指標の発表を受け景気回復への期待が後退したことなどから、日経平均株価は軟調に推移しました。

今週の展望

各国の経済イベントに注目が集まります。日本では、23日に7月全国・東京地区百貨店売上高、24日に7月全国スーパー売上高が発表予定です。小売企業は巣ごもり需要の一服に加え、緊急事態宣言の延長による悪影響が懸念されているため、懸念を払しょくできる結果となるか注目です。

また、23日に日米欧で8月マークイットPMI速報値が発表です。加えて、米国の金融政策の行方を見る上で26-28日のジャクソンホール会議に注目です。

(今村 允)

米国:様子見姿勢が強まるとみられるが

前週の振り返り

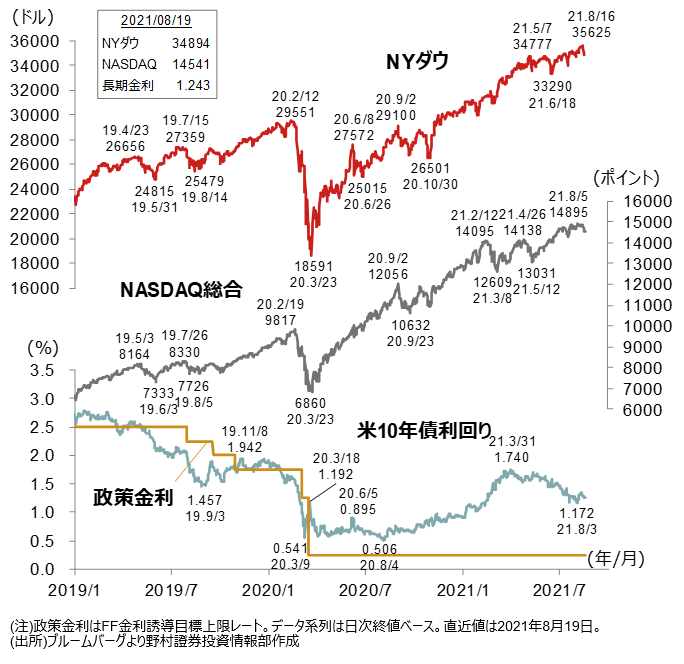

デルタ株懸念に加え、7月FOMC議事録を受けてテーパリング前倒し観測が強まり、軟調に推移しました。

今週の展望

26~28日のジャクソンホール会議におけるパウエルFRB議長の発言に注目が集まるとみられます。また、27日には7月個人消費支出・所得統計と併せて、FRBがインフレ指標として注目するコアPCEデフレーターが発表されます。これらを控え、様子見姿勢が一段と強まる可能性はあります。

今週はソフトウェア企業の5-7月期決算発表が複数予定されています。株価が出遅れているような銘柄については、好業績が確認されれば、割安感が再認識されると予想されます。

(村山 誠)

新興国:インドSENSEX指数、史上最高値更新続くか

前週の振り返り

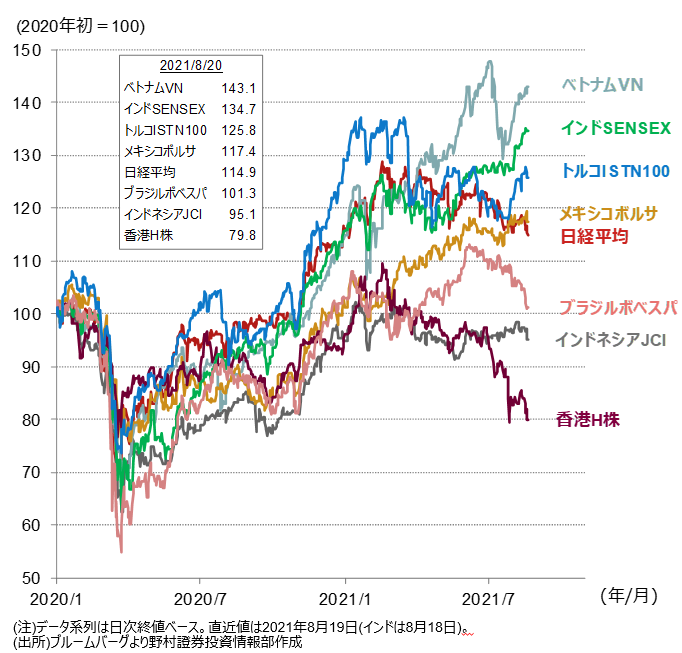

インドSENSEX指数が史上最高値を連日で更新しました。新型コロナ新規感染者数がピークを越え、景気回復期待が強まる中で金融緩和が継続、さらに業績好調が株価を支えています。

一方、感染ピークアウトで景気が持ち直しているブラジルでは、インフレ加速に伴う利上げ継続見通しや中国の景気減速に伴う鉄鉱石価格の軟調などが嫌気され、株価は下落基調となっています。

今週の展望

重要な経済指標が乏しく、新型コロナの感染状況や米国のテーパリング(資産購入額減額)を巡る観測に左右されやすいと見られます。その中では、成長の勢いを取り戻しつつあるインド株の動向が注目されます。

(服部 哲郎)