検索する

検索する

2月中旬をピークに緩やかな下落傾向にあった日経平均株価は9月3日に前日比584円高となり、その後も上昇を続け、9月14日には1990年8月以来、実に31年ぶりの株価水準に達しました。株価反転のきっかけとして挙げられているものとしては、①菅総理の自民党総裁選不出場表明と景気対策への期待感が大宗で、②新型コロナのワクチン接種率の上昇とそれに伴う新規感染者数のピークアウトを好感した、がそれに次いでいるようです。

果たして政局だけで株価は31年ぶりの水準に達するでしょうか?2006年9月の第1次安倍内閣に始まり、2012年12月の野田内閣までの6年間は総理大臣がほぼ1年に1度交代する事態となりましたが、この論法に従えば、株価は高値を更新し続けなければならないはずですが、結果は皆さんご存じのとおりです。

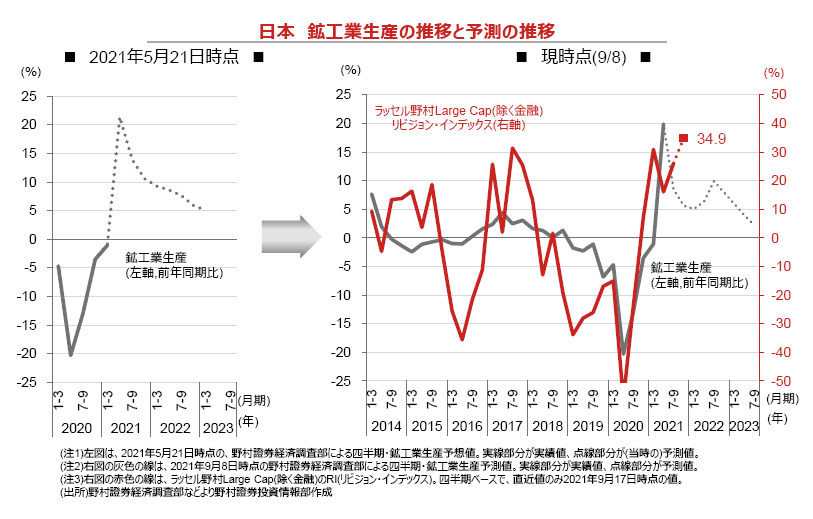

株価反転のきっかけが政局ということはほぼ間違いないと思われますが、現在の株価水準に至った背景には別の要因があった、と考えるのが自然でしょう。下左図にあるとおり、今年5月時点では、我が国の鉱工業生産の前年同期比の伸び率は、新型コロナの影響からの反動で2021年4-6月期がピークで、その後急速に伸び率が縮小する予想となっていました。株式市場は変化率に敏感ですので、徐々に伸び率が鈍化する見通しのもとではPER水準を断層的に切り上げるような大きな株価変動は起きにくくなります。

これが足もとでは(下右図)、半導体不足や東南アジア地域での新型コロナ感染拡大にともなうサプライチェーン問題の長期化で2021年7-12月にかけて減速するものの、その後の挽回生産により生産の伸び率は再び加速する、との見通しに変化しています。株式市場の『好物』とも言える変化率が、突如出現したことを株式市場は好感していると考えられます。

経済活動の伸び率が勢いよく上昇/下降している局面では業績予想の難易度があがり、業績予想の変更件数も多くなりがちです。株式市場にとって最重要指標の一つであるRI(リビジョン・インデックス)は、これまでの景気予想だとそう遠くない将来に±0%に収れんする公算が大きかったものが、足元の見通しの変化により、その時期が後ずれする可能性が急浮上した、と考えられます。