検索する

検索する

主要アセット週間騰落ランキング【2021年10月1日~10月7日】

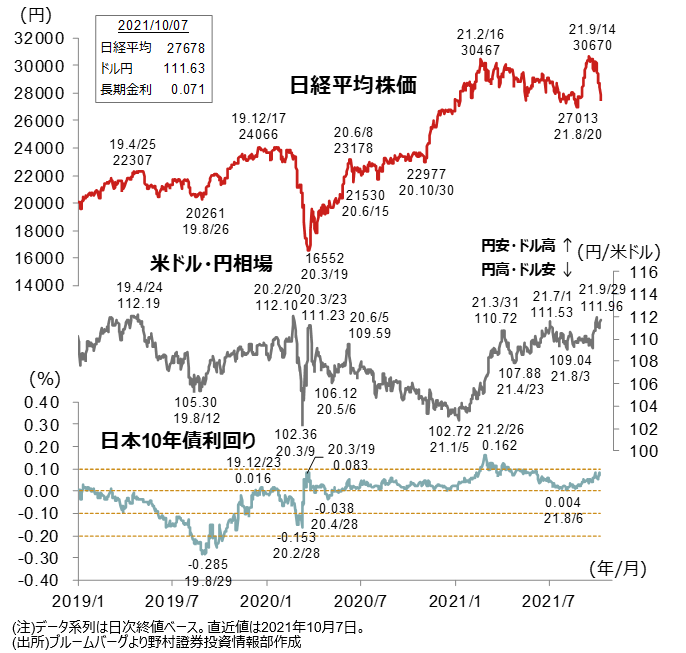

前週の世界株式市場は、前半は米国の長期金利上昇やインフレ懸念、債務上限問題などが引き続き重石となりましたが、後半は好調な経済指標や米財政協議の進展などを背景に持ち直しました。日経平均は一段安となり、一時27,200円台まで下落しました(追記:8日前場には大幅高となり、28,000円台を回復しています)。

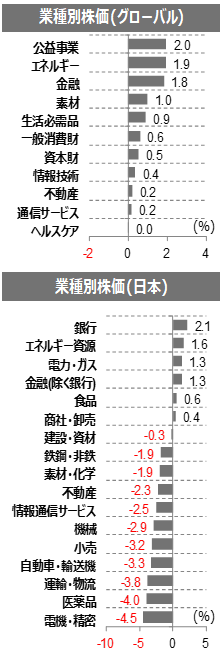

業種別に見ると、グローバルでは、公益、エネルギー、金融などの上昇が目立ちました。日本でも、銀行、エネルギー資源などは底堅く推移しましたが、電機・精密、医薬品、運輸・物流などは大幅に値を下げました。

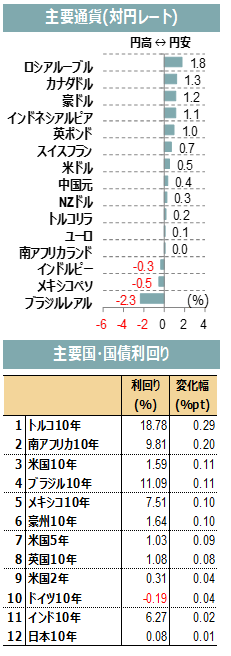

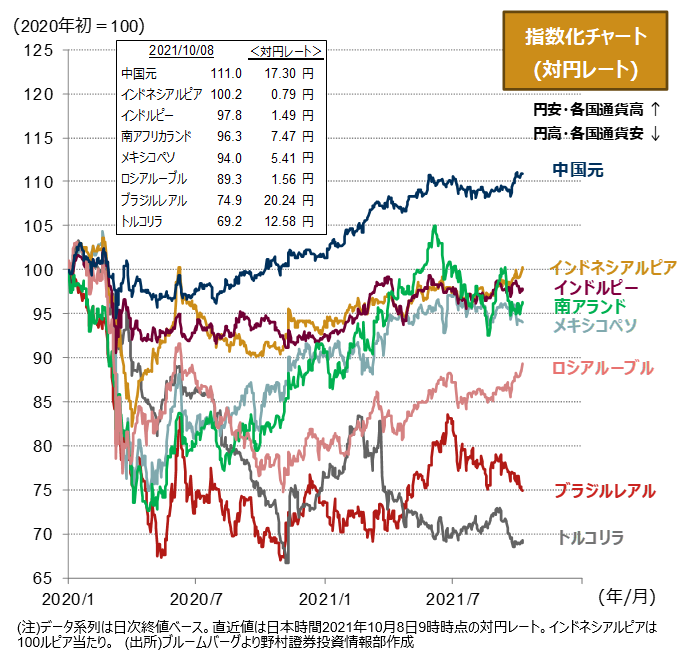

(注)業種別株価は、グローバルがS&P Global 1200指数(GICS11業種)ベース、日本がTOPIX17業種ベース。業種表記は一部略称。為替ランキングは対円レートの騰落(プラスが円安)。直近値は2021年10月7日(中国は9月30日)。

(出所)ブルームバーグより野村證券投資情報部作成

(山内 正一郎)

日本:高ボラティリティな展開が続く中、米中の経済指標に注目

前週の振り返り

エネルギー価格上昇に伴うインフレ懸念や、中国景気の先行き不透明感が嫌気され、日経平均株価は12年ぶりに8営業日続落となりました。

今週の展望

日本では、13日に設備投資の先行指標である8月の機械受注が発表されます。

米国では、13日に9月FOMC議事録、9月消費者物価指数が発表されます。結果を受けた米国長期金利の動向は、米国株を通じて、日本株に影響を与えそうです。

中国では同じく13日に9月の貿易統計が発表されます。足元では中国景気の回復ペース鈍化が懸念される中、輸出の拡大が継続しているか、注目されます。

(澤田 麻希)

米国:財政協議進展で市場の目は企業業績へ

前週の振り返り

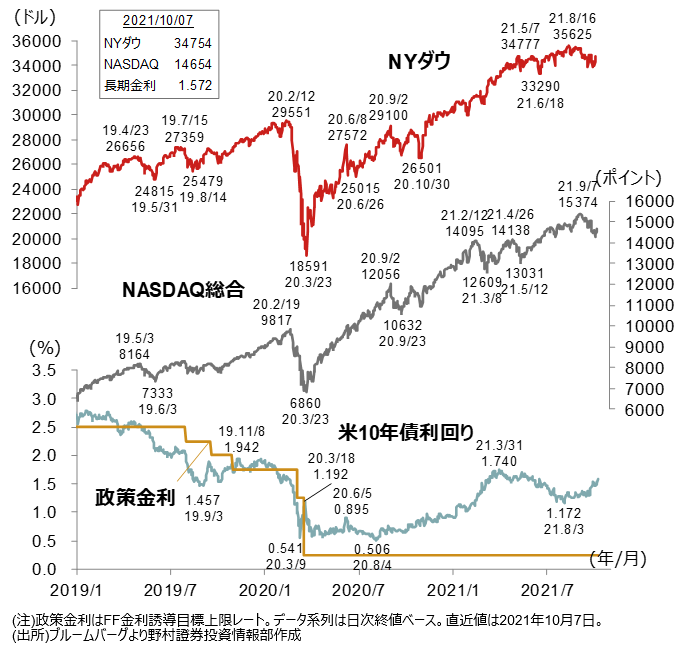

週初は連邦政府債務上限問題やインフレ懸念で下落しましたが、その後の財政協議の進展を受けて反発しました。

今週の展望

9月消費者物価指数(13日)、9月小売売上高(15日)等が発表されます。

今回の政府債務上限に関する合意は12月初めまでの暫定措置で、再燃する可能性はあります。

とはいえ、財政協議が進展したことで、市場の関心は業績など、企業のファンダメンタルズに向きやすくなると考えられます。今週から本格化する米主要企業の2021年7-9月期決算で業績堅調が確認できれば、米国株式市場が上昇基調に復帰するきっかけとなると期待されます。

(村山 誠)

新興国:トルコ、メキシコ、インドの鉱工業生産に注目

前週の振り返り

米国の9月ISM非製造業景況指数やADP雇用統計が共に市場予想を上回る良好な結果となり、景気下振れリスク後退から主要新興国の為替市場は概ね堅調な値動きとなりましたが、ブラジルレアルは8月小売売上高と鉱工業生産、9月サービス業PMI(購買担当者景況指数)がいずれも市場予想を下回り、景気減速懸念が強まったことから下落しました。

今週の展望

12日にトルコ、メキシコ、インドで8月鉱工業生産が発表されます。トルコは7月発表分が3か月ぶりの前月比マイナスで、9月製造業PMIも市場予想を下回ったことから、景気回復の鈍化が意識される内容であればトルコリラの下落要因となるでしょう。

(岩崎 晴弥)