検索する

検索する

※有料会員限定の当記事を「FINTOS!お年玉企画」として現在、無料公開しています。

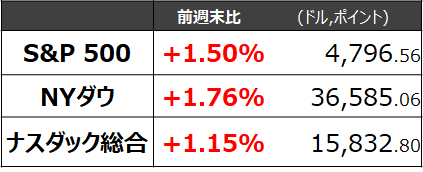

2021年12月23日~2022年1月3日の騰落率

2021年末最終週は、新型コロナウイルスのオミクロン株による感染拡大懸念で下落する局面もありましたが、オミクロン株の重症化リスクは低いとの見方から経済活動に与える懸念が後退し、景気敏感株の一角が相場上昇をけん引しました。

2022年最初の取引日となった1月3日は、年末商戦でアップルの製品販売が好調だったことが伝わり、同社の時価総額が一時、上場企業として初めて3兆ドルを超えました。市場予想を上回る10-12月期の販売台数を発表したテスラ(TSLA,株価は前日比+13.53%)と共に相場をけん引し、S&P500指数は史上最高値を更新しました。

今週のテーマ

①2022年末のS&P500は5,100を予想

②先週の経済指標・決算発表からの学び(中国PMI) ※プレミアム会員限定

③今週の経済指標・決算発表(ISM製造業景況指数/FOMC議事録/雇用統計) ※プレミアム会員限定

①2022年末のS&P500は5,100を予想

S&P 500 指数、ダウ指数とも史上最高値を更新

S&P 500 指数の12月31日終値4,766.18は、2020年末の3,756.07に対し+27%となっています。これだけ上昇していると、今年の株価動向に対し警戒感を持たれる方もいらっしゃると思いますが、野村では、2022年も米株式市場は上昇基調となると考えています。

今一度、基本に立ち返り、

株価 = EPS(一株当たり利益) × PER(株価収益率)

の観点からS&P500指数の水準を考えてみましょう。

EPS:米企業業績は拡大が予想される

上昇基調と考える最大の理由は、米企業の業績拡大が予想されることです。S&P 500 指数構成企業のEPS(一株当たり利益)は

2021年:+47.3%の205.75ドル

2022年:+8.4%の222.96ドル

2023年:+9.9%の245.13ドル

※いずれも前年比、リフィニティブによる21年12月23日時点の集計

と予想されています。

米国には独自の技術力やビジネスモデルで競争力を発揮している企業が多数あります。こうした企業は、新商品・サービスをグローバルに展開していることから、米国GDPの成長率(2022年の野村予想は+3.9%)を上回るペースで利益が拡大する傾向にあります。

PER:過去平均を上回る水準

次に、バリュエーションについてみてみます。2021年12月23日時点でのS&P 500 指数の12カ月先予想PER(リフィニティブ集計の12カ月先予想EPS基準)は21.4倍となっています。2020年後半以降、PERは20倍台前半で推移しています。

この水準は、1986年以降の平均(15.7倍)や2016年以降の平均(18.3倍)を上回っていますが、業績拡大に加え、低金利環境の継続を織り込んでいると推察されます。

PERは株価÷EPSという、単に割り算から算出されるのではなく、「市場の期待」も示しています。例えば、米国では様々な分野で世界をリードする技術を駆使して、新しい財、サービスを提供する企業が多く存在します。プラットフォーマーと呼ばれる企業などを含む、こうした企業では市場で高い成長期待が形成されますので、PERは高めに推移します。

PERを左右する「米長期金利」は緩やかな上昇を見込む

米国経済が回復するのに伴い、米長期金利(米10年国債利回り)は上昇すると予想されます。ただし野村では、米長期金利は2021年末の1.51%に対し、2022年末は2.00%、2023年末は2.10%程度と比較的緩やかな上昇ペースを予想しています。一時的に金利が急騰する場面はあっても、高い金利水準が定着することがなければ、S&P 500 指数のPERが大きく変わるということはないと考えられます。

2022年末のS&P 500 指数の水準は

1年後(2022年末)のS&P 500 指数の水準を改めてEPS×PERで考えてみます。

株式市場は今後1年の利益を株価に織り込むと考え、2023年のEPSを基にし、今後もPERが直近値の21倍程度を前提とすれば

245.13 × 21 = 5,148

と試算されます。なお、野村のS&P500指数の想定レンジは4,400~5,300で、1年後の目標は5,100と予想しています。

もちろん、リスクはあります。インフレの高進や新型コロナウイルスの感染状況、米中対立の激化やウクライナ情勢といった地政学的情勢、などには留意が必要です。こうしたリスクが顕在化することで、株式市場が一時的に大きく変動する可能性は考えられます。しかし、これらが米企業業績の拡大傾向を阻害するほどの事態にならなければ、米国株式市場は、2022年を通せば緩やかながらも上昇基調となると予想します。

年明け以降も、経済指標や企業業績などの動向を確認しつつ、投資判断をしていきたいと考えます。

②先週の経済指標・決算発表からの学び(中国PMI)

中国では31日(金)製造業PMI(政府版)が発表されました。生産指数以外の大部分が依然50を下回っているものの、11月の50.1から12月は50.3に小幅に上昇し、市場予想を上回りました。生産指数が回復基調にあることから、電力不足等による影響は解消されつつあると見られます。ただし、新規輸出受注指数は8ヶ月連続で50を下回っていることから、これまで1年半続いた異例の輸出好調がこの先も続くことは期待しにくく、野村では景気の減速基調には変わりがないと見通しています。

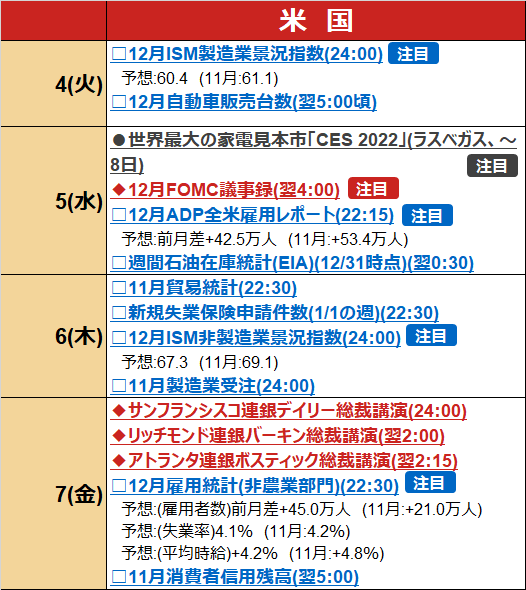

②今週の指標・発表(ISM製造業景況指数/FOMC議事録/雇用統計)

ISM製造業景況指数(4日)

4日(火)に、12月のISM製造業景気指数が発表されます。同指数は毎月の米主要指標の中で最も早い毎月第1営業日(1月は第2営業日)に発表され、景気先行指標として注目されています。製造業(300社以上)の購買・供給管理責任者を対象に、受注や生産、価格など10項目についてアンケートを行い「Better(良くなっている)」、「Same(同じ)」、「Worse(悪くなっている)」の三者択一の回答結果を集計し、総合指数を算出しています。

11月分は前月比0.3ポイント上昇の61.1と市場予想にほぼ一致しました。同指数は50が景気の拡大・後退の分岐点とされ、11月分では製造業の基調が引き続き力強いことが示唆されました。一方、サプライチェーンの混乱が納期や仕入れ価格に影響を与えており、引き続き懸念事項です。オミクロン変異株の拡大で、再度供給網が混乱・停滞していないかには注視が必要です。

供給停滞の一例として、昨年末には米半導体メモリーメーカーのサムスン・エレクトロニクスやマイクロン・テクノロジーがともに、中国の西安におけるロックダウンを理由に、生産に遅れが出ると発表しました。こうした動きが広がっていないかはミクロの観点からも確認していきたいと考えます。

FOMC議事録(5日)

5日(水)に、12月FOMC(米連邦公開市場委員会)の議事要旨が公表されます。12月FOMCはテーパリング(資産買入れの縮小)ペースの倍速化を決定し、 FOMC参加者の予想における2022年の利上げ見通しの回数を0.5回から3回に増加させるなど、よりインフレに対して警戒感が強まったFOMCとなりました。議事要旨を通して、どのような議論があったかを確認したいと考えます。

FRB(米連邦準備制度理事会)の前回の利上げ局面(2017年-2018年)の後期には、金融政策の正常化とともに実質金利が上昇したことで、株価調整に繋がる場面がありました。野村では2022年前半にこうしたリスクが顕在化することは低いとみていますが、今後の利上げ継続に関する見通しには2022年を通して注目が集まるでしょう。

雇用統計(7日)

7日(金)に、12月雇用統計が発表されます。11月の雇用統計では、非農業部門雇用者数(事業所統計)は前月比+21万人の増加にとどまり、市場予想(+55万人)を大きく下回りました。宿泊・外食サービス部門の大幅減速が主因となったとみられます。一方、失業率は前月よりも0.4ポイント低い4.2%に急低下し、労働参加率は61.8%と前月比+0.2ポイントとなるなど、雇用環境の改善も示唆されます。

別途、Household Pulse Surveyで確認すると、20年4月以降の累積で見れば、非雇用者数増加の理由として最も大きいのは「退職」によるもので、こうした人々が労働市場に復帰することは見込み難いと考えられます。こうした環境下では雇用者数の動向だけでなく、賃金上昇率や労働参加率、部門別の雇用者数も参照しながら、労働市場の改善を見極める必要がありそうです。

今週発表の主な経済指標等

今週の決算発表予定

(注)すべてを網羅しているわけではない。米国および欧州株式市場に上場する主要企業(ADR、GDR銘柄を含む)を掲載。海外企業のコードはブルームバーグコード(US:米国、LN:英国、FP:フランス、GY:ドイツ、SM:スペイン、IM:イタリア、NA:オランダ、BB:ベルギー、SW:スイス、SS:スウェーデン、NO:ノルウェー、FH:フィンランド、DC:デンマーク、ID:アイルランド、HK:香港)。図表は2021年12月24日時点のブルームバーグ情報(見込みを含む)に基づいており、今後変更や延期の可能性もあるためご留意ください。(出所)ブルームバーグより野村證券投資情報部作成