検索する

検索する

一段と高まる米金融政策正常化期待

2022年入り後のドル円相場は上昇(円安ドル高)で始まり、日本の休暇明けの1月4日には早くも昨年高値(1ドル115円52銭)を突破した。年末年始にかけ、日本人投資家の休暇入りによる流動性低下や海外勢による思惑的な円買いが円急騰を巻き起こす、いわゆるフラッシュクラッシュが警戒されてきたが、低流動性局面を無難に通過したことで円売りに動きやすくなったことがドル円高値更新につながっていよう。

米連邦準備制度理事会(FRB)のタカ派(物価安定重視)姿勢の強まりもドル円相場には追い風である。5日公表された12月連邦公開市場委員会(FOMC)議事要旨では、ペースの速い早期利上げの可能性が示された。注目されたバランスシート縮小(QT)についても、前回の引締めサイクルと比較して早期かつ速いペースでの縮小の可能性が議論されている。一部のFRB高官は利上げ後早期のQT を望むとしており、議事要旨からは利上げ・QT の開始時期がともに前倒しされる可能性が示唆される。

タカ派的なFOMC議事要旨を受け、米利上げ期待は一段と高まり、市場では3月利上げ開始がメインシナリオとなりつつある。米10年国債利回りも一時1.8%台を回復、新型コロナショック後の最高水準まで上昇するなど、年明け以降は米金利上昇が顕著になっている。昨年来、ドル円相場との相関を強めている米日5年金利差も一段と拡大し、ドル円の上昇につながった。

1月7日に公表された12月米雇用統計でも、雇用者増加数こそ前月差+19.9万人と減速したが、失業率は3.9%とFOMC 参加者が長期均衡水準としている4.0%を下回った。FRB 高官からは当面はタカ派的なコミュニケーションが続き、ドル高圧力となりそうである。

日米金融政策の乖離は当面拡大

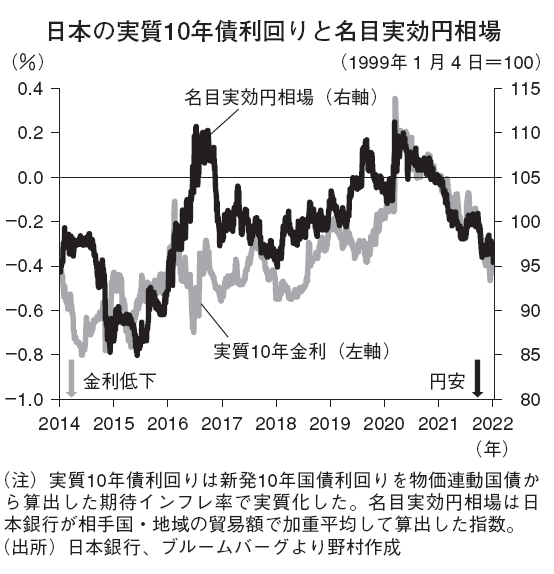

円安ドル高が再加速する中、日本銀行の動きに対する注目も高まっている。1月5日にはロイターが「日銀は来年度のインフレ見通しを小幅に引き上げる見通し」、ブルームバーグが「日銀が物価見通しのリスク評価の変更を議論へ」と相次いで報じ、一時円高に振れる局面があった。海外金利上昇に日銀のデフレ懸念後退観測が重なり、日本の10年国債利回りも0.1%台を超え、昨年3月以来の水準まで上昇している。

昨年末公表の12月日銀会合の主な意見で、インフレ率の基調的な上昇圧力の高まりの可能性に言及され、従来のリスク評価の妥当性を検討する必要があるとの意見があったことに鑑みれば、日銀がインフレのリスク判断を修正するとの報道はサプライズではない。4月以降は携帯電話料金引き下げ効果が剥落、コアインフレ率は前年比+1%台回復が見込まれ、小幅なインフレ見通し引き上げも想定通りの動きだろう。

日本のインフレ率の欧米と比較した相対的低さは継続、金融政策正常化の遅れは早期には是正されないだろう。特に、日銀はコアインフレ率の実績値が安定的に2%を超えるまでマネタリーベースの拡大方針を継続するとのオーバーシューティング・コミットメントを堅持しており、1%台前半程度へのインフレ加速は金融政策正常化の開始には十分ではない。オーバーシューティング・コミットメントの下、1%台前半程度へのインフレ率の回復に対し、日銀が緩和的な姿勢を維持せざるを得なければ、為替市場では一段の円安圧力が掛かる可能性も出てくる。

20年後半から21年前半にかけ、米インフレ加速に対してFRBが許容姿勢を見せていた際に、ドルが全面安となったのと同様の構図となり、夏場に向けて円全面安となる公算もあろう。

22年のドル円相場は早速、昨年の高値を更新したが、米金融政策正常化の加速が見込まれる中、22年前半は円安ドル高圧力の強い状況が続きそうだ。1月日銀会合に向け、日銀のインフレ見通し上方修正など、ハト(景気重視)派色の後退に注目が集まる可能性はあるが、実際に政策変更につながる公算は低い。為替市場で短期的な円高圧力が強まる可能性は否定できないが、市場の注目が1月FOMCなど米金融政策運営に移行することで、持続的な円高ドル安につながる公算は小さいだろう。1~3月期に、ドル円相場は押し目買いが有効な状況となりそうだ。3月末のドル円予想を1ドル116円としているが、上振れリスクの大きい状況が予想される。

(市場戦略リサーチ部 後藤 祐二朗)

※野村週報2022年1月17日号「焦点」より