検索する

検索する

パワー半導体では日系メーカーに存在感

パワー半導体の市場拡大ペースが加速している。新型コロナ禍で、各国の規制強化により自動車の電動化が進み、産業分野でも非接触や自動化対応のニーズが強く、省エネルギーを実現できるパワー半導体の需要が押し上げられているためである。

現在のパワー半導体市場は、Si(シリコン)を材料としたMOSFET(金属酸化膜半導体電界効果トランジスタ)とIGBT(絶縁ゲート型バイポーラトランジスタ)の2つが主流。2021年の市場規模推定はMOSFET 約1.0兆円、IGBT6,400億円。

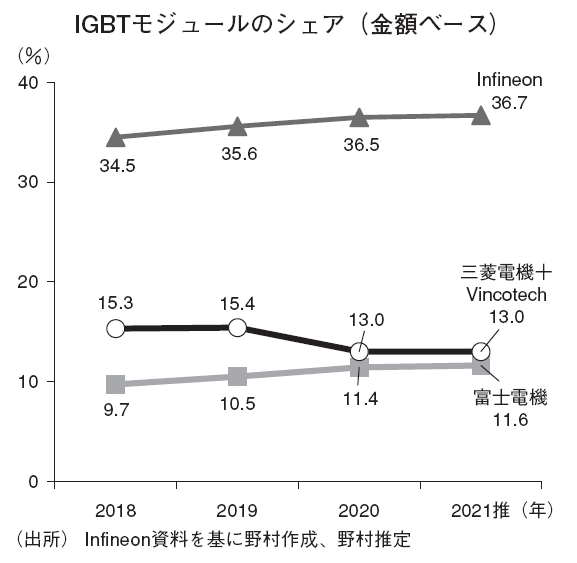

MOSFET は欧米系メーカーがシェア上位に位置し、東芝、ルネサスエレクトロニクス、ロームなどがその後に次ぐ。一方、IGBT は、車載、産機分野向けが多く、日系メーカーのシェアが上位に位置する。例えば、付加価値の高いIGBT モジュールでは、三菱電機グループが2位、富士電機が3位で、富士電機のシェアは一貫して上昇していると見られる。

富士電機の半導体事業は22.3期前期比23%増収、来期以降も年率10%前後の成長を予想する。先行投資負担は重いが、同事業の売上高営業利益率は15%と同社の中で最高水準を継続、今後の利益成長を牽引しよう。特に自動車向けでは、小型化・高信頼性に優れるRC 型IGBT が他社に対して4~5年先行している。需要急拡大に対応し設備投資を前倒ししており、1,200億円の中期計画を2年前倒しで実施する見込みである。

三菱電機のパワー半導体事業は自動車向けに加えてエアコン向けが強い。同社は特にモジュール指向が強く、民生機器分野で当社のモジュール製品のシェアが高い。今後は買収した福山工場で12インチラインを新設し25.3期に量産立ち上げ、26.3期には同事業で営業利益率10%を目指す。

SiC 市場は2026年に60億ドル規模へ

Siベースのパワー半導体市場は長期的に成長が続くと見られるが、新たな材料であるSiC(炭化ケイ素)やGaN(窒化ガリウム)などを用いたパワー半導体市場も急拡大が見込まれる。SiC は高耐圧の実現が比較的容易で熱伝導率が高く放熱性に優れ、IGBT が活躍している分野に近い領域での普及が想定される。GaNは高周波特性に優れ、MOSFET が多く用いられている電源アダプターなどで普及する可能性が高い。

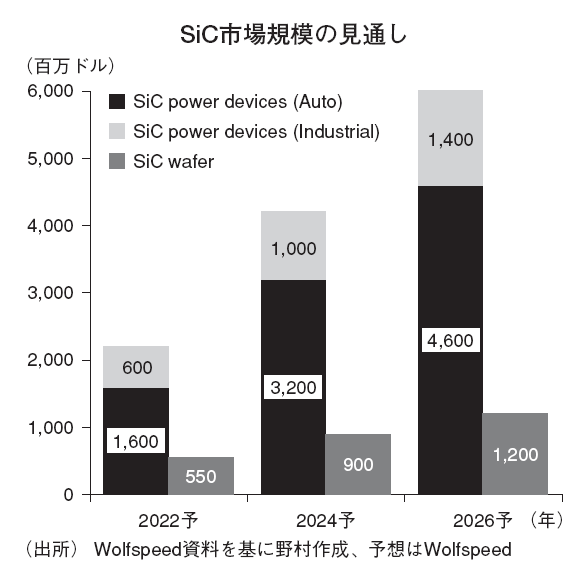

SiC デバイス市場は過去20年、緩やかに拡大してきたが、ここにきて成長が加速してきた。SiC ウェハ最大手のWolfspeed社によると、SiC デバイスの市場規模は、22年に2,200百万ドル、24年に4,200百万ドル、26年に6,000百万ドルへと急拡大が見込まれる。

SiC デバイス市場の成長牽引役は自動車用途が最大で全体の約75%を占めると見られる。とくに大半が電気自動車向けのメインモーター制御用途である。高成長が期待できるため参入企業も多く、シェア争いは熾烈である。日系メーカーでは総合電機メーカーが新幹線向けSiC モジュールで実績がある。また、ロームは筑後工場にSiC新棟を建設、今年から量産を開始する。

材料であるSiCウェハ市場は22年の550百万ドルから24年は900百万ドル、26年は1,200百万ドルへと拡大が見込まれる。SiCは、Siと比較してウェハのコストが高く、結晶欠陥等品質面でも課題が残っている。そのため、ウェハを内製化して競争優位性を確保しようとする企業が多い。

Wolfspeed社はウェハに加えデバイスやモジュールを強化している。ロームは逆に材料分野に進出する垂直統合戦略で、09年にウェハ企業のSiCrystal 社を買収した。ロームは外部からウェハを調達すると同時に外販も行っている。SiC 業界は参入企業同士が協業すると同時に競合し、業界全体でSi 業界と対峙しているとも言える。20年代後半にかけてSiC ウェハは6インチから8インチシフトが見込まれ一段とコスト競争力が強化されよう。

(エクイティ・リサーチ部 山崎 雅也)

※野村週報2022年1月17日号「産業界」より