検索する

検索する

明日より日本企業の決算発表が本格化します。来週(28日)までの主要企業決算発表スケジュールと決算の注目ポイントを紹介いたします。

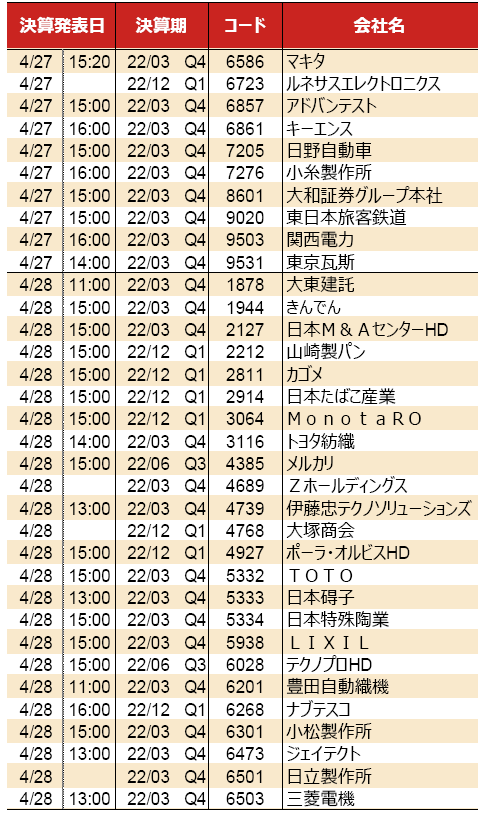

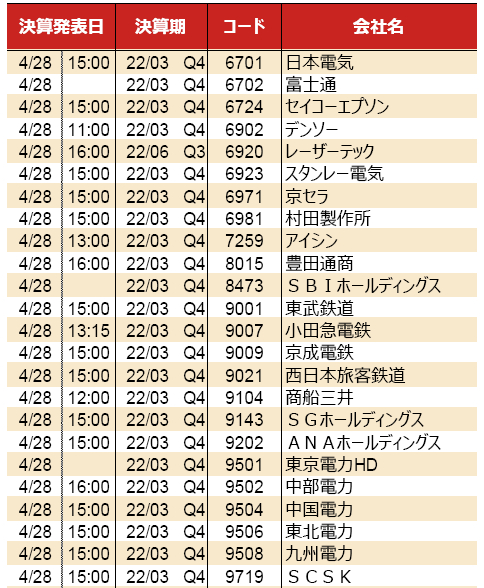

日本企業決算発表スケジュール(~4月28日)

主要企業では、21日(木)に日本電産、26日(火)にファナック、キヤノン、27日(水)にオリエンタルランド、キーエンス、28日(木)に日本たばこ産業、デンソー、村田製作所などが予定されています。(※4/15時点。今後変更や延期の可能性もあるためご留意ください)

(注)すべてを網羅しているわけではない。TOPIX500採用企業および他市場主要企業の決算発表日を掲載(時価総額3,000億円以上)。決算期(年/月)のQ1~Q4は第1~第4四半期決算。図表は2022年4月15日時点のブルームバーグ情報(見込みを含む)に基づいており、今後変更や延期の可能性もあるためご留意ください。

(出所)ブルームバーグより野村證券投資情報部作成

日本株決算プレビュー – 日本の業績はこのまま水面下に沈むのか?

※4/16配信記事と同様の内容です。

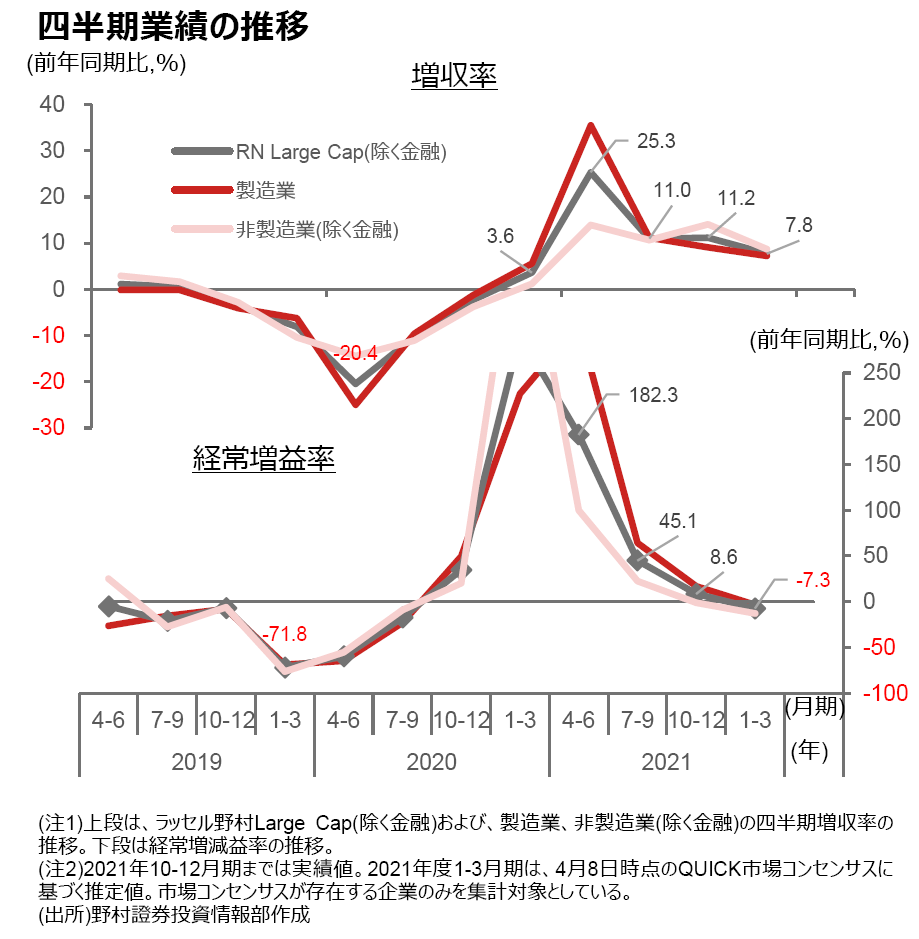

1-3月期決算発表シーズン始まる

いよいよ、4月下旬より2021年度第4四半期(1-3月期)の決算発表が本格化します。QUICKコンセンサス予想に基づけば、ラッセル野村Large Cap(除く金融)では、7.8%増収(前年同期比)、同7.3%経常減益が見込まれています。

コロナ禍からのV字回復の効果が一巡した昨年の夏場ごろより、日本企業の経常増益率は徐々に縮小してきました。2022年1-3月期はサプライチェーン問題の回復の遅れや、昨年秋以降の資源価格上昇などの影響が大きく、多少のコンセンサス予想に対する上振れ着地はあっても、増益率の一層の減速は避けがたいとみられます。

なお、1-3月期は、製造業でも同3.4%減益、非製造業では同12.6%減益が見込まれています。これまでは、一足先に経済正常化の恩恵を享受した製造業と、正常化が遅れている非製造業の業績格差が目立ちましたが、足元で進む資源価格上昇に起因するコストプッシュの影響は製造業、非製造業問わず業績の足かせ要因となっていることがうかがわれます。

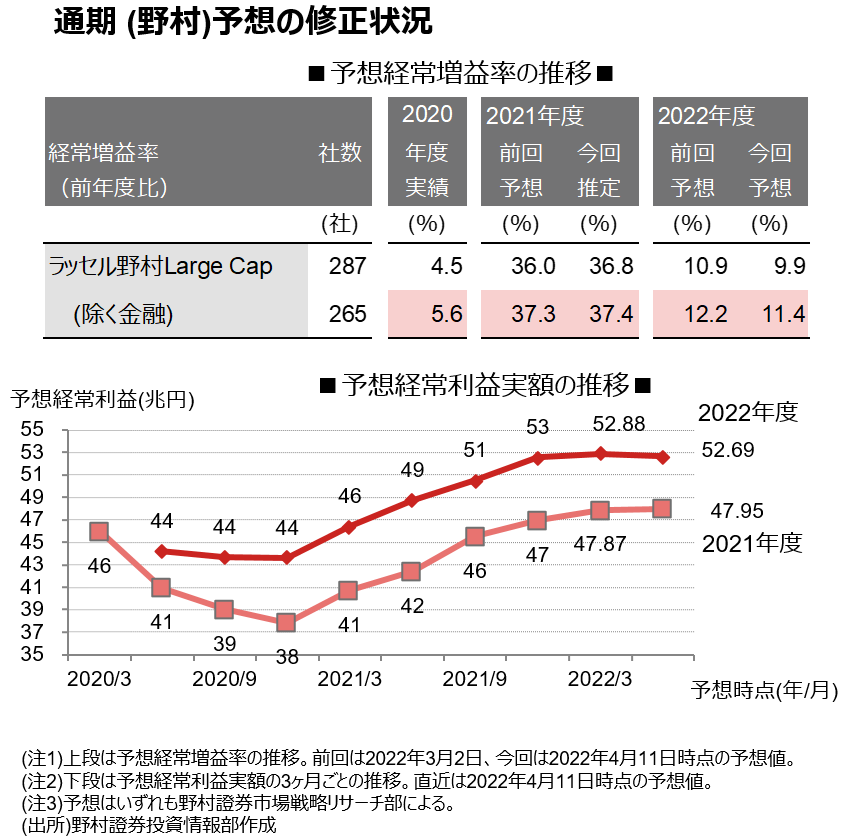

鈍い通期業績予想変更の動き

例年4-5月の決算シーズンでは、終了した1-3月期実績以上に、新年度(2022年度)の業績が注目を集めます。ただ今回の場合、前述の資源価格上昇の影響に加え、地政学的リスクの高まりなどを背景にこれまでのところ、アナリストによる2021~2022年通期業績予想の変更状況は緩慢です。

こうした現象は今回に限ったことではありません。過去においても、9.11同時多発テロなど地政学的リスク上昇や、リーマンショックなど金融システム不安の顕在化などの際には、通常の在庫循環を軸にした業績予想が困難になるためアナリスト業績予想の変更は限定的なものにとどまり、その後リスクの後退に伴って予想に織り込まれる展開となっています。

例年以上に会社予想に注目が集まる

アナリスト予想の動きが緩慢なことから、例年以上に市場関係者の注目を集めそうなのが、期初の会社側見通しです。期初の会社側予想は、一足先に公表される日銀短観3月調査の経常利益計画に準じたうえで、それよりも高い水準で公表されるケースが多いようです。期初予想が海外子会社の業績も含まれているのに対し、日銀短観では主に国内部分が集計対象になっているのが、両者の格差の主因と考えられます。また、日銀短観、期初の会社予想ともに、その時点での経済見通し(鉱工業生産)との連動性が高くなっています。

こうした法則性を現状に当てはめてみると、おおむね1桁台半ば程度に今回の会社側期初予想は落ち着きそうです。

2022年度の業績パターンは?

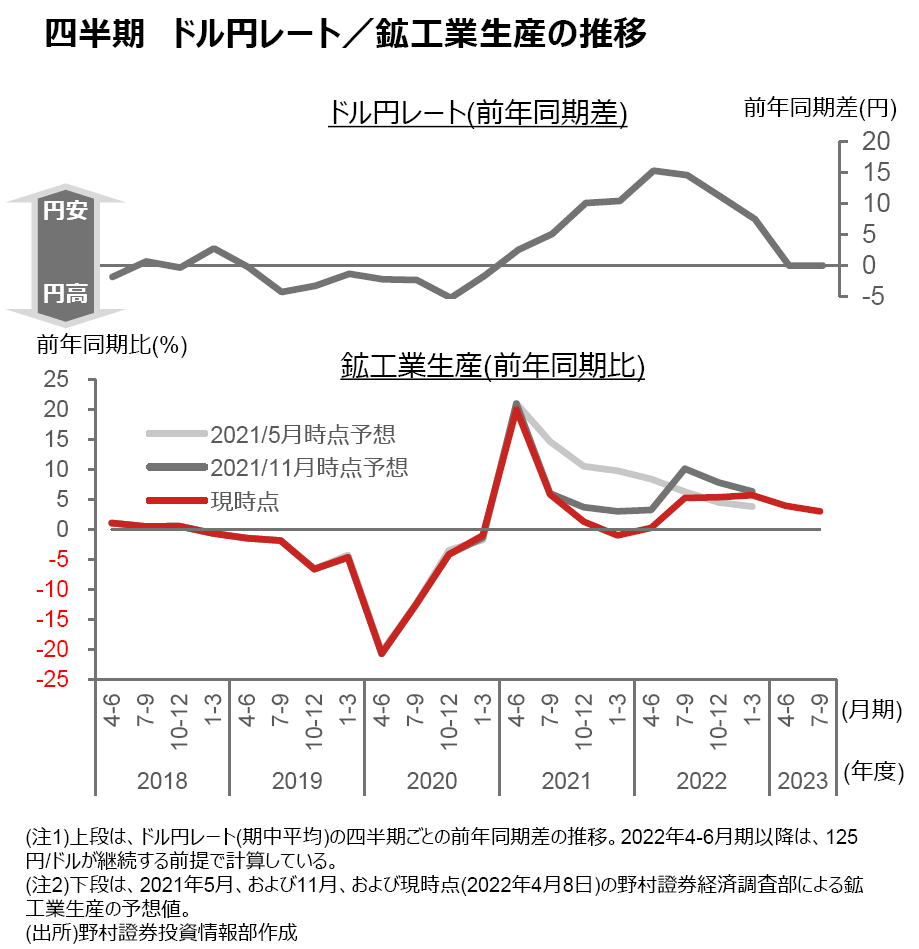

最後に今後の業績のパターンについて、ドル円レートと、鉱工業生産の見通しに基づいて確認しておきましょう。まず、現状の125円/ドルが続いたとすると、前年同期差で10円/ドルを超える円安ドル高状態が2022年中は維持されることになります。

次いで鉱工業生産ですが、昨年秋以降サプライチェーン問題が浮上し、さらに挽回生産本格化の時期が徐々に『後ずれ』しています。その結果、数ヶ月前にくらべ今年年央からの挽回生産の山が低い代わりに挽回生産が来年度上期まで続く、見通しに変化しています。

ラッセル野村Large Cap(除く金融)は1%の生産増で4%程度、1円/ドルの円安で0.4%程度、経常利益が増加することから、2022年度は7-9月期以降、前年同期比で20%を超える経常増益が続く公算があります。

株価は、経常増益率の加速や、高い増益率水準が維持される状態を好感します。不安定なウクライナ情勢の影響には十分注意が必要なことは言うまでもありませんが、年央からの業績モメンタム加速の可能性は忘れるべきではないでしょう。

(投資情報部 伊藤高志)