検索する

検索する

エネルギー価格高騰によるインフレ懸念の高まりを受けて、世界の中央銀行が金融引き締めスタンスを強めています。注目を集めた5月3-4日に開催されたFOMC(米連邦公開市場委員会)では、FRB(米連邦準備理事会)が政策金利の0.5%ポイントの引き上げとともに、量的引き締めの開始を決定しました。

こうした中、金利上昇を嫌気して主要なグロース株(成長株)で構成されるナスダック総合指数(以下、ナスダック)の下げが際立っています。ナスダックの年初からの下落率は5月11日までで27.4%となっており、これはロシア株(RTS指数)の29.6%に次ぐパフォーマンスの悪さとなっています。

米国の金融引き締めは、本格的なインフレ懸念が背景にあるだけに、今後の金融引き締めペースや最終的な利上げ打ち止めの水準や時期について、市場の見通しは定まっていません。新型コロナの感染拡大やウクライナ紛争の深刻化も相まって、先行きの不透明感の強さが株式市場、特にナスダックのような市場にとっては大きなマイナス材料になっています。

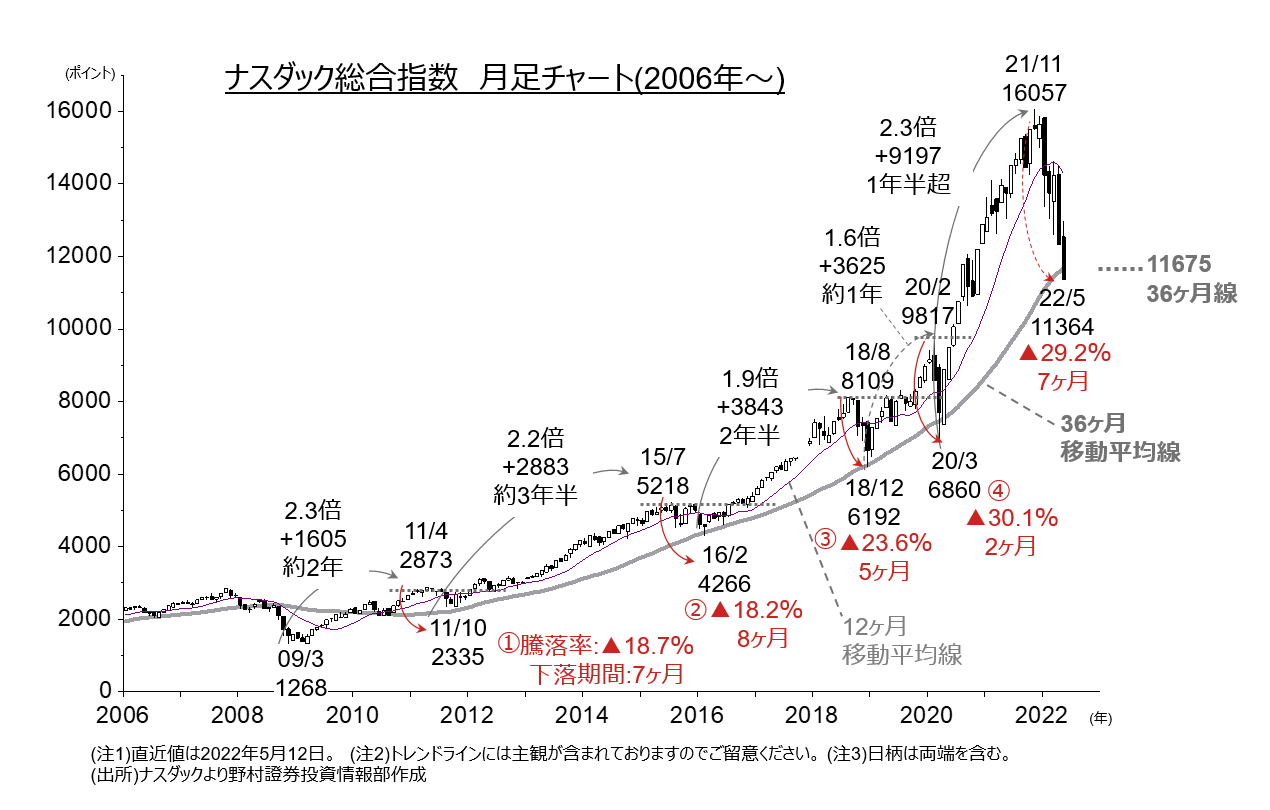

総悲観の様相のナスダックですが、前向きな材料も出てきました。同指数は5月に入って一段安となり、昨年11月の史上最高値(16,057ポイント)からの下落率が最大で29.2%に達しましたが、チャート面(下図)では36ヶ月移動平均線(5月11日時点:11,675ポイント)の水準まで値を下げた形となりました。今回の長期上昇相場がスタートした2009年3月以降で、主要な下落局面は4回(図中:①~④)ありましたが、その全てにおいて、上向きの36ヶ月線が下支えとなり、同水準前後から底打ち反転したことが見て取れます。 また、高値からの下落率や下落期間の点においても、今回の「29.2%、7ヶ月」は、過去4回の下落局面と比べても、調整十分と捉えられる水準となっています。

不透明感の強さを背景に、市場センチメントが目に見えて好転することは容易ではありません。しかし、株式市場が現状で考えられうるリスクシナリオを先取りして織り込んで下落してきたことも事実です。今後、インフレ指標のピークアウトが確認されれば、利上げがしばらく継続しても、株式市場が殊更ネガティブに反応する可能性は限定的でしょう。この先、ナスダックが大底形成に向けた動きとなるか注目されます。

※テクニカル分析は過去の株価・為替等の値動きを分析・表現したものであり、将来の動きを保証するものではありません。また、記載されている内容は一般的に認識されている見方について記したものですが、チャートの見方には解釈の違いもあります。