検索する

検索する

米国10年国債利回りは5月に入り、一時3.2%台へ上昇し、2018年11月以来の高水準となりました。足元では2.7%台へと上昇が一服しています(5月26日現在)。米国の主要株価指数であるNYダウ、S&P500指数、ナスダック総合指数は5月に入り、年初来安値を更新し、不安定な状況が続いています。ウクライナ紛争を契機に原油、穀物など商品価格の高騰、中国の主要都市封鎖によるサプライチェーンの目詰まり、米国における人件費の上昇などインフレ加速が長期化し、不透明感が続いています。

株価のバリュエーション面では、インフレのピークアウトはいつ訪れるのかという大前提もさることながら、政策金利であるFFレート(フェデラルファンド・レート)の着地点と、それを受けて長期金利(10年国債利回り)がどこまで上昇するのかという不透明感が株価のボラティリティー(変動性)を高める要因となっています。

6月14~15日に開催される次回のFOMC(米連邦公開市場委員会)において、参加者の政策金利見通し(いわゆるドッツ・チャート)がアップデートされます。ここで示される政策金利見通しの中央値の着地点がある程度の目途となることが考えられます。

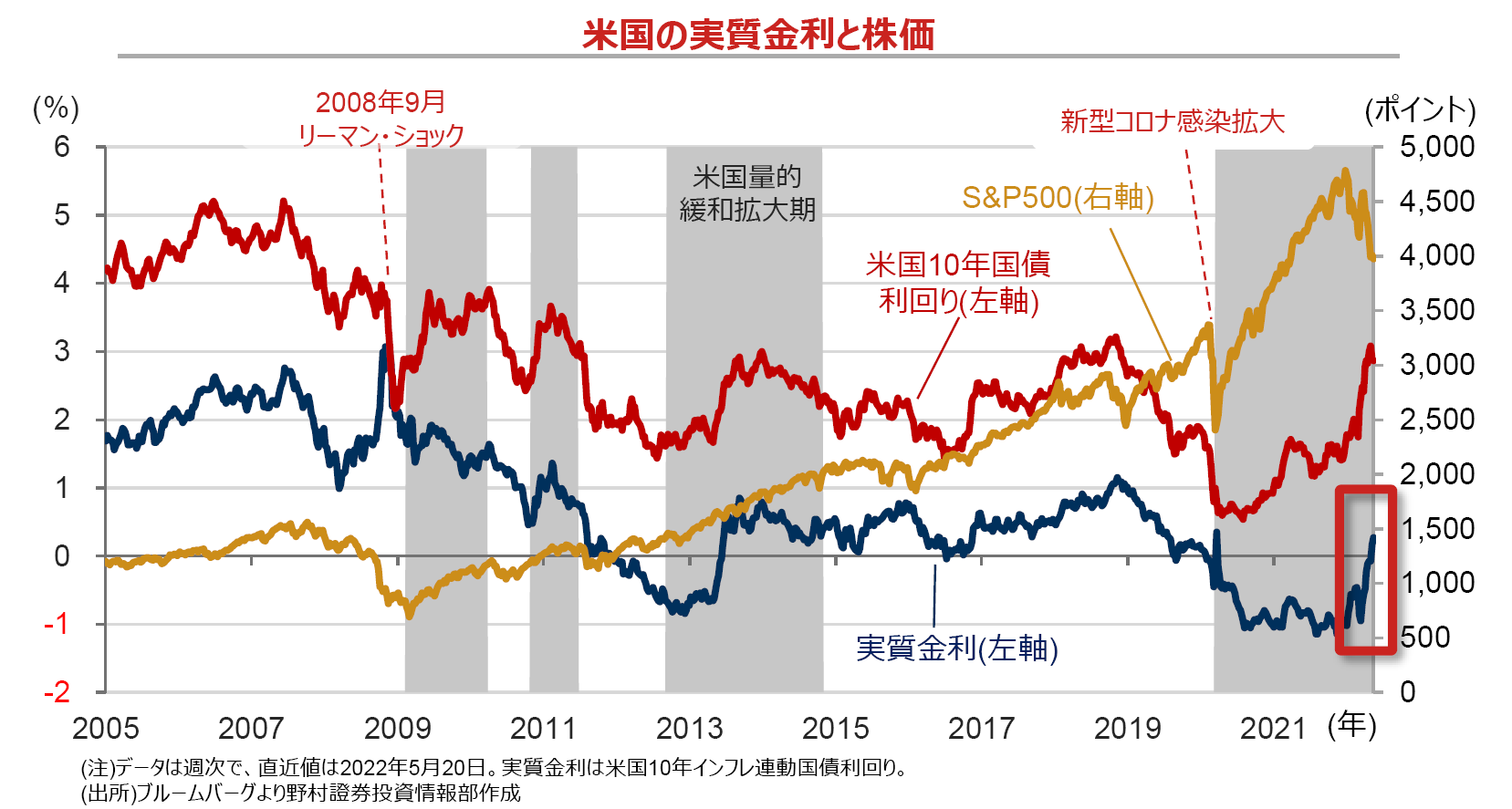

こうした市場環境の中、5月に入って注目される現象が「実質金利」がプラス域へ浮上した点です(下図)。実質金利はほぼ「名目金利-期待インフレ率」と同義です。差分をあらわす「実質金利」は長期的には潜在実質GDP成長率を示すことになります。例えば、米国において潜在名目GDP成長率が4%、長期的なインフレ率が2%とすると、潜在実質GDP成長率は4%ー2%=2%≓実質金利、となります。

従って、実質金利がプラスの状態は平時であれば正常な環境と言えます。2008年のリーマンショック後、2020年の新型コロナ感染拡大後にFRB(米連邦準備理事会)は大規模なQE(量的緩和)を実施しました。この政策により、名目金利は意図的に押し下げられ、実質金利がマイナス域で推移しました。この局面ではお金の実質的な価値が減価するため、消費や投資が活性化することになります。まさにFRBによるQEの狙いはそこにありました。金融市場では株式などのリスク性資産にとって「大規模な金融相場」となります。

長期的には正常化に向かう過程ですが、実質金利がマイナスからプラスへ転換する局面は金融相場の終了を意味しますので、株式市場にとって重石となります。「インフレのピークアウト」という条件付きですが、市場は実質金利プラス状態を徐々にこなしてゆくものと思われます。なお、5月25日に公開された5月のFOMC議事録によれば、インフレに関して「もはや悪化していないかも知れないことを示す経済指標が出始めた。ただ、インフレがピークに達したと確信するには時期尚早である」と指摘しています。