検索する

検索する

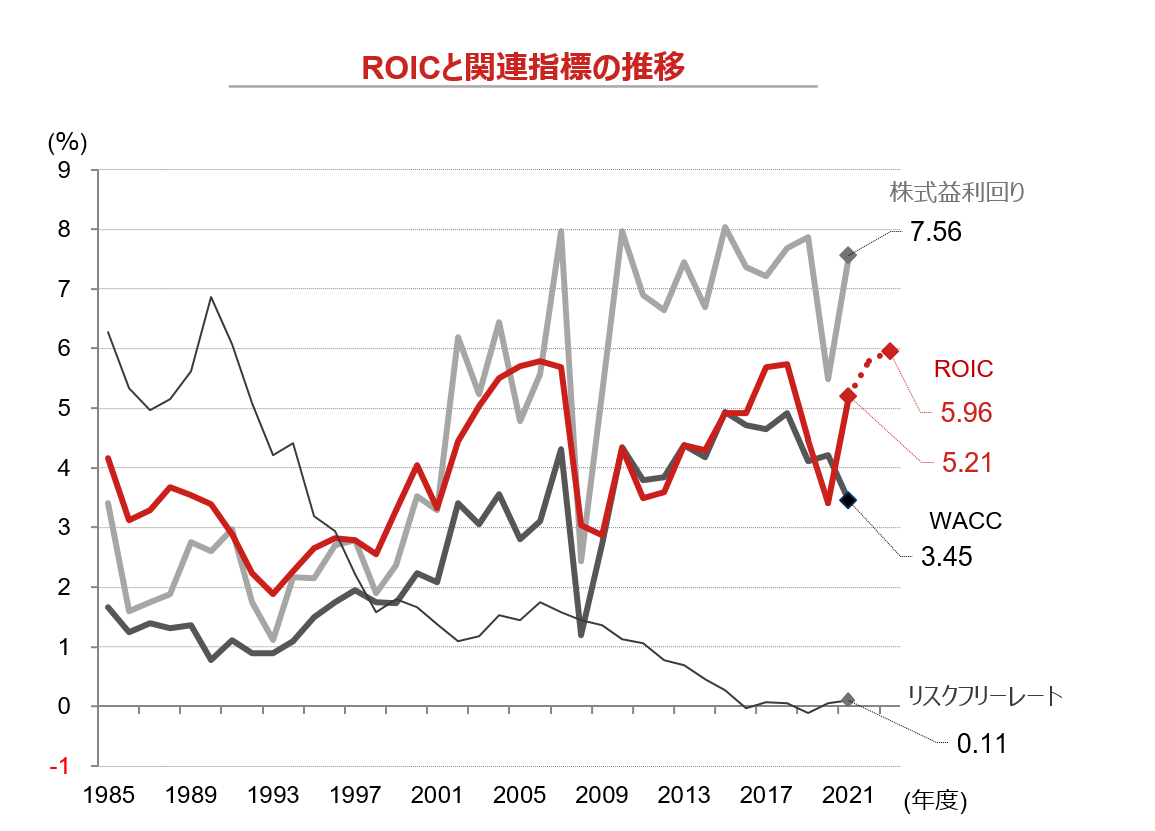

(2020年度に続き)波乱に満ちた2021年度決算の発表が概ね終了しました。ラッセル野村Large Cap(除く金融)の営業利益は前年同期比+55%の大幅増益となり、2018年度に記録した過去最高益を更新しました。今回は、企業の(自社株買いも含めた)投資行動や、財務戦略に大きな影響力をもつ、投下資本利益率(以下ROIC)の直近の状況について見てみることにしましょう。

ラッセル野村Large Cap(除く金融)の2021年度のROICは5.21%となり、2020年度の3.41%から大幅に上昇しました(下図)。2020年度は、2019年度に比較して資本構成(D/Eレシオ)に大きな変化はなく、投下資本(IC)の増加も小幅にとどまったため、このROICの上昇は専ら利益増によりもたらされました。

その結果、コロナ禍により一時的に消滅していた、『Rf < WACC < ROIC < 株式益利回り』という関係が復活しました。この関係が成立している環境下では、①非常に低いRf(リスクフリーレート,長期金利)のもとで、②WACC(加重平均資本コスト)を顕著に上回るROIC(事業活動からのリターン)を獲得しやすくなり、その結果③M&Aや設備投資等の投資行動の積極化が可能になり、④割安な株式(高い株式益利回り)もその対象となる、循環が生まれます。

3月調査の日銀短観で大企業製造業の2022年度設備投資計画が前年度比8.4%増と3月調査としては異例に高水準だったのも、今年4-5月の決算発表シーズンに企業が発表した自社株買いの設定枠が同時期としては史上最高に並ぶ水準となったのも、企業が『投資』に前向きな姿勢を取り始めた証左と考えて間違いないでしょう。

なお、現在のアナリスト予想に基づけばラッセル野村Large Cap(除く金融)の営業増益率は2022年度+17%(前年同期比)、2023年度は同+8.3%となっています。その結果、ROICは2023年度には5.96%に達し、過去最高であった2006年度の5.8%を更新する可能性があります。

ROICが高まってくると、株主資本の積み上がるスピードも速くなることから、企業はこれまで以上に、設備増強、M&A、自社株買い、などへの『選別・投資』を行う必要性が高まってくると考えられます。

(注)WACC(加重平均資本コスト)とROIC(投下資本利益率)はラッセル野村Large Cap(除く金融)のもの。リスクフリーレートは、10年債パーイールドの各年度ごとの期中平均。WACCは、D/(D+E)×Rf×(1-t)+E/(D+E)×(Rf+Rp)。ただし、Dは有利子負債、Eは自己資本、tは税率、Rfは10年債パーイールドの10年移動平均、Rpはイールドスプレッドとした。ROICは、NOPAT/IC。ただし、NOPATは、営業利益×(1-税率)。ICは、自己資本+有利子負債。株式益利回りは、TOPIXのもの。12ヶ月後予想EPSベースの各年度期末値。2022年度以降のROICは野村證券市場戦略リサーチ部などによる予測値。株式益利回り、WACC、リスクフリーレートの直近値は2022年3月時点。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成