検索する

検索する

半導体不足の経緯を整理

2020年秋以降、半導体不足が深刻化しています。まずは、半導体不足に関するこれまでの経緯を、需要面を中心に整理します。

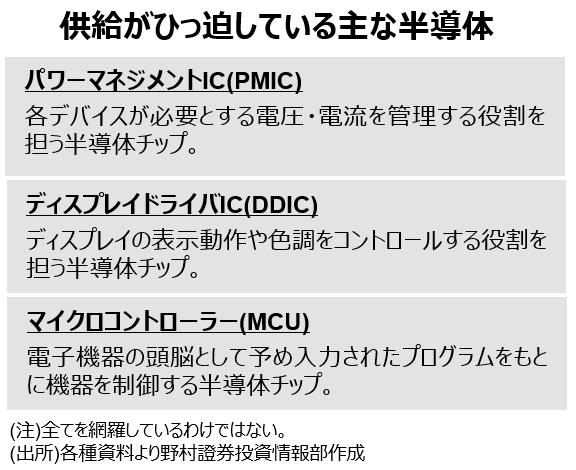

コロナ禍によりサプライチェーンが混乱する中、テレワークの普及や巣ごもり需要の急速な高まりにより、パソコンなどに搭載される電源管理用の半導体(PMIC)が、2020年春ごろから不足し始めました。そもそもPMICは、5Gスマホへのシフトにより、コロナ以前から供給能力がひっ迫していましたので、コロナ禍による需要急拡大が、製品不足に拍車をかけました。

その後、ノートPCに加え、テレビなどの需要拡大もあり、ディスプレイ用の半導体(DDIC)などにも不足の波は広がりました。さらに、2020年9月以降、自動車市場の急速な回復を受け、クルマの動作制御を担うマイコンなども不足し、調達できなくなった自動車メーカー各社が、2021年に入り相次いで減産を発表しています。

供給面からみる半導体不足

次に、供給面から半導体不足の要因を考えてみたいと思います。

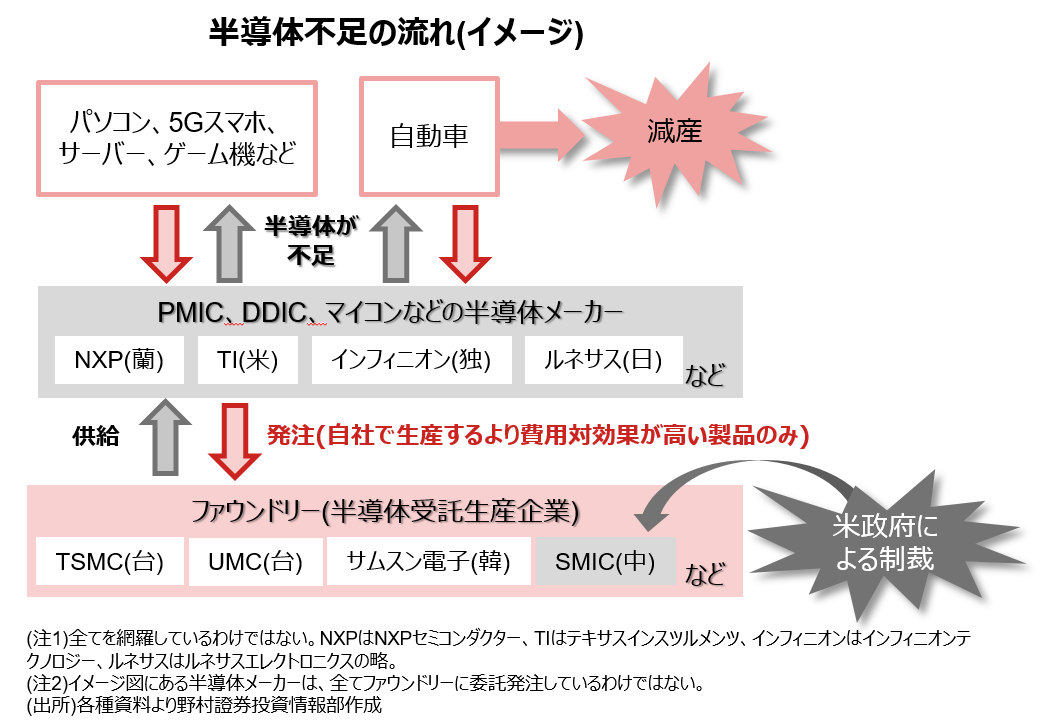

PMICやDDIC、マイコンなど、現在製品不足が深刻化している半導体の多くは、最先端製品が生産される12インチ(300mm)工場ではなく、一世代前の8インチ(200mm)工場で生産される製品です。

近年、8インチ工場は老朽化が進んでおり、多くの半導体メーカーはコストのかかる自社生産から、ファウンドリー(受託製造企業)へ製造を委託するケースが増加していました。需要が急拡大した結果、12インチに比べ8インチの生産能力を拡張させていないファウンドリーへ注文が殺到し、レガシー半導体が不足しました。

また、ファウンドリー各社は、2020年4~6月頃、需要が落ち込んだ自動車向けの生産能力をひっ迫していたノートPC向けなどに振り分けました。その後、自動車需要が急回復し、車載半導体各社はファウンドリー各社への発注を再開しましたが、ファウンドリーにその受注をこなす余力はなく、現在の深刻な車載半導体不足へとつながりました。

さらに、米政府が中国のファウンドリー大手SMICに制裁を科したことで、台湾や韓国のファウンドリーに注文が傾斜したことも、半導体不足を加速させています。

足元では、ファウンドリーも含め半導体メーカー各社が急ピッチで増産を進めているほか、一部では休止していた工場を再稼働させるなど、供給不足に対応する動きがみられます。しかし、半導体は通常、材料を投入してから製品が出来上がるまでに3ヶ月以上かかるため、半導体不足の解消には一定程度の時間を要するとみられます。

一部の半導体では供給不足が長期化

日本の鉱工業生産指数でみる半導体の在庫率は、足元で急速に低下しています。ファウンドリーが追加発注に対応できない状況が続いているため、最終製品メーカーは2020年10-12月期の在庫を消化する局面から、2021年1-3月期には在庫が尽き、減産を余儀なくされるケースが増えています。特に、ファウンドリーを利用したマイコンでの影響が大きく、自動車の減産につながっています。

その結果、半導体を使用する業界では、サプライチェーン全体での適正在庫水準の在り方について議論が始まっています。最終製品メーカーによる在庫積み増しは、年後半以降も続く可能性があります。

PMICや一部のDDICなど、12インチへの移行が可能な製品では、ファウンドリーでの生産能力拡大に伴い、年後半には供給量が増加すると期待されます。一方、早期の移行が予定されていない製品については、供給不足の解消にやや時間がかかりそうです。

半導体材料メーカーに追い風か

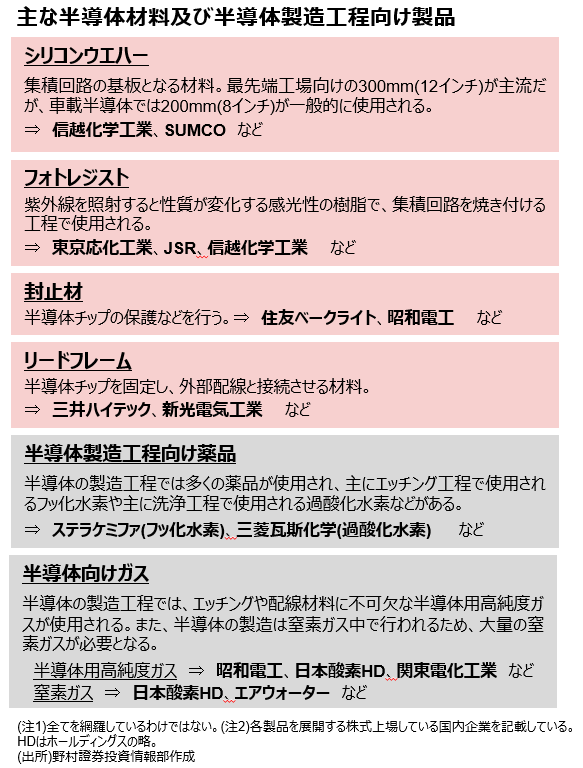

半導体不足は、シリコンウエハーやフォトレジストなど、半導体材料の需給ひっ迫にもつながっています。

シリコンウエハー世界2位のシェアを有するSUMCOは、2020年10-12月期の決算説明会において、同年7-9月期まで落ち込んでいた200mmウエハー(8インチ)の需要が急速に高まっており、供給が受注に追いついていないとしてます。

シリコンウエハー各社は、数量や価格などの条件を長期契約により決定している場合が多く、需給のひっ迫をすぐに価格転嫁できるわけではありません。しかし、契約を超える受注やスポット取引での販売価格は上昇が期待され、各社の収益性改善に寄与するとみられます。

また、半導体各社が増産を急ぎ、未稼働であった工場の稼働を再開させていることは、半導体材料や製造工程で使用される薬品・ガスなどの需要拡大につながるでしょう。

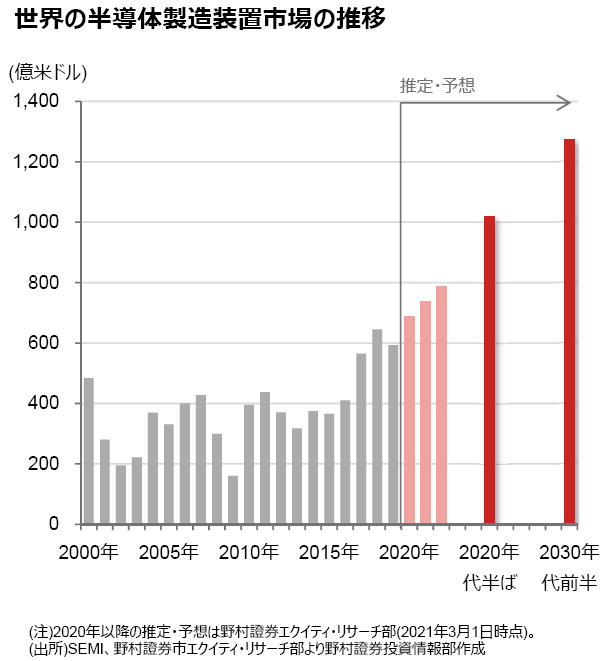

半導体製造装置市場への影響

ここからは、半導体製造装置市場にとって、今回の半導体不足がどのような影響をもたらすか考えてみたいと思います。

まず、生産がひっ迫している8インチに対応した半導体製造装置を、新品で販売している企業は現在、存在しません。また、12インチへの移行が予想されるPMICなどへの増強投資についても、メモリーなどと比較し投資規模が著しく小さいため、製造装置市場全体への影響は軽微なものとなりそうです。

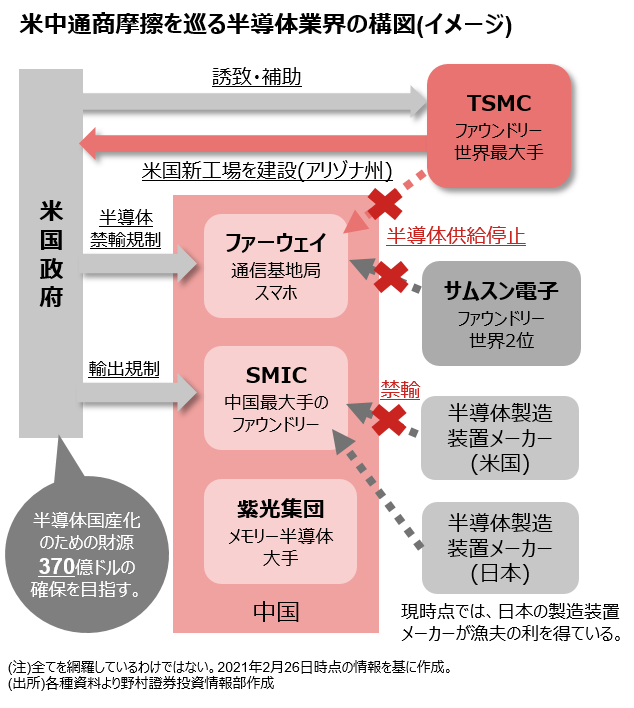

しかし、今回の半導体不足は中期的に製造装置市場へ恩恵をもたらすと期待されます。2021年2月、米国のバイデン大統領は、半導体など重要部材のサプライチェーンを見直す大統領令に署名しました。中国などの対立国に依存する品目を洗い出し、安定して製品を確保できるよう、調達先の分散や国内生産の強化を打ち出す方針です。

中国は近年、半導体を中核産業と位置づけ補助金を活用した生産能力の拡充を図っています。今回の半導体不足に陥る前から、米国政府はTSMCに国内誘致を進めるなど、中国依存を回避する動きを見せていました。半導体不足がこの動きを加速させるきっかけとなり、半導体サプライチェーンがより分散化されれば、製造装置メーカーにとって大きなビジネスチャンスとなりそうです。

最先端の生産ラインも取り合いの様相

足元では、マイコンなどを生産する8インチ工場の生産能力不足が問題視されていますが、12インチ工場における最先端生産ラインについても、各企業の取り合いとなっています。

半導体の最も重要な競争軸である微細化では、TSMCがプロセスルール5nm(ナノメートル)の量産化に成功しています。インテルが10nmより先に進めていないこともあり、TSMCの最先端ラインには世界の半導体メーカーから注文が殺到しています。

半導体製造装置市場は、短期的な調整はあり得るものの、TSMCの積極的な設備投資などを背景に、中長期的に高い成長を遂げていくと野村證券では予想しています。

(大坂 隼矢)