検索する

検索する

日本にはPBR1倍割れの企業が数多く存在します。日本の企業が高いPBRを実現するためにはどのような改善が必要なのでしょうか。野村證券投資情報部の伊藤高志シニア・ストラテジストが解説します。

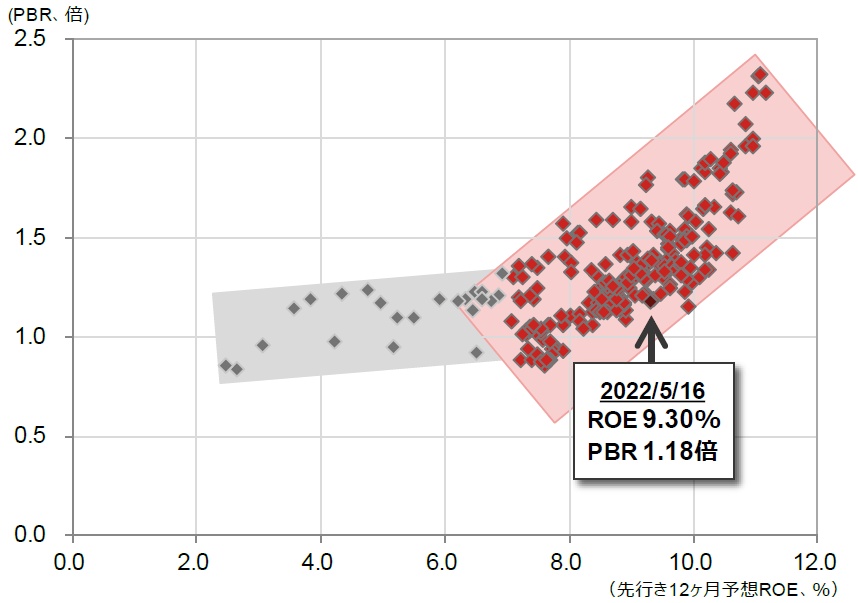

日本企業のROEが上昇すればPBRも切りあがろう

(注)各点が2003年1月以降、毎月末時点のTOPIXの予想ROEとPBRを示し、直近の値のみ2022年5月16日時点。予想ROE=予想EPS(12ヶ月先行)/実績BPS。予想EPSは野村予想を東洋経済新報社予想で補完して作成。赤の領域はROEが7%以上、グレーは7%未満の場合である。

(出所)東洋経済新報社、野村證券エクイティ・リサーチ部より野村證券投資情報部作成

(TOPIXの)ROEとPBRのプロット図では、ROE7%あたりを分岐点にして、①ROEが7%以下の領域ではROEの高低はPBRに影響を及ぼしていないのに対し、②7%を超えるとROEが上昇するほどPBRも高くなる、関係性が非常に強く見いだせます。

日本株式の期待収益率は5~7%と考えられていますので、株式の長期平均リターンの近似値でもあるROEが株主が求める水準(5~7%)を上回って初めて、市場から『株式』として評価されるようになるのでしょう、逆にPBR1倍割れの企業は、こうした市場の期待に応えうるだけのリターンが得られない、と市場が評価していることの裏返しでもあります。

洋の東西をとわず、企業がより高いPBRで評価されるには、ROEを上昇させるしかありません。ROEを上昇させるためには、

・マージンを向上させる、

・マージンの低い事業からは撤退、あるいは切り離す、

・事業運営に支障をきたさない範囲で自己資本の増殖を抑える、

などが代表的な手段と考えられます。

また、市場全体のPBRを引き上げるためには、上記のポイントに加えて、

・ROEが低い企業の退出を促す、

などが考えられます。

(野村證券投資情報部 伊藤 高志)