検索する

検索する

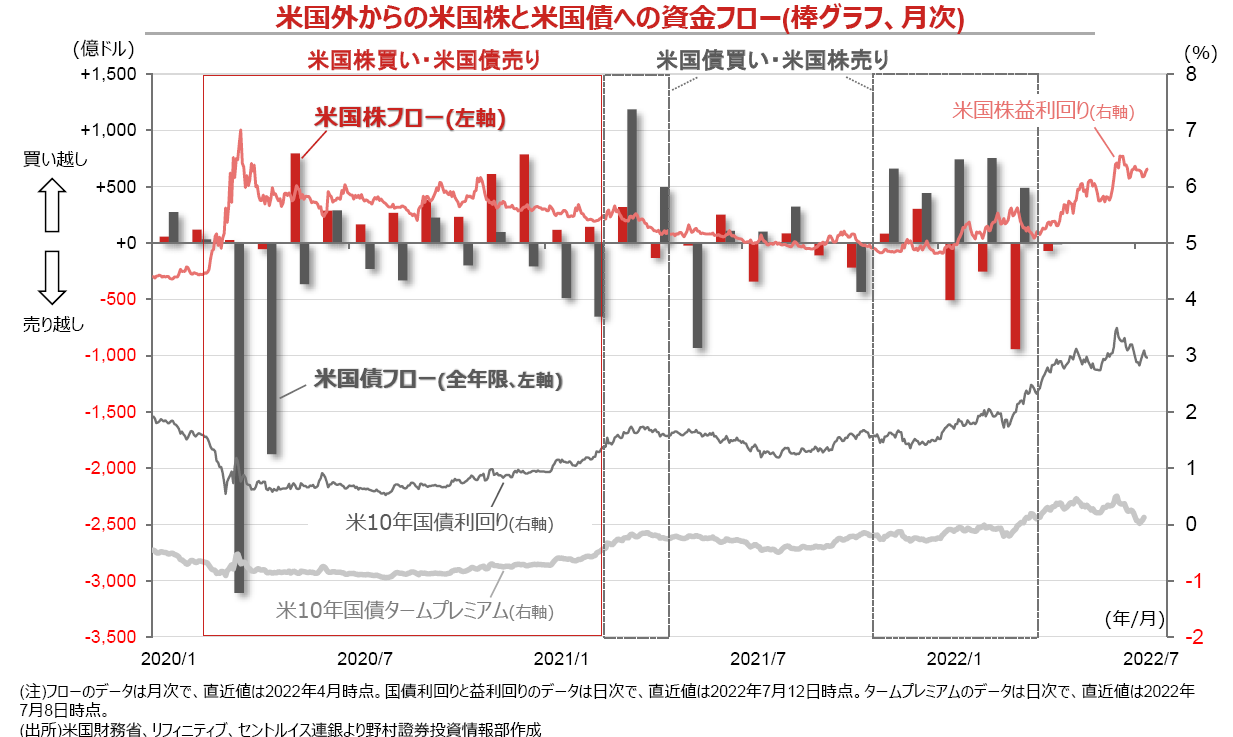

コロナ禍以降、米国株と米国債への資金フローには二つのトレンドが見られました。

一つ目は、コロナ禍当初の2020年3月から2021年2月です(図表の赤線枠)。米国債への米国外からのネット資金フロー(図表の灰色の棒グラフ)は、2020年3月は-3,108億ドルと、過去最大の売り越し額となりました。その後もどちらかといえば米国債の売り越し傾向が続く中、米国株が買い越しとなる「米国株買い・米国債売り」の資金フローとなりました。

この間、FRBによる量的緩和により米10年国債の価格は上昇し、2019年末に1.92%であった利回りは2020年8月には0.5%台まで急低下しました。また、短期金利での運用に対する長期債の超過期待収益であるタームプレミアム(図表の薄い灰色の折れ線グラフ)は、2019年末に-0.46%から2020年8月には -0.95%まで低下しました。タームプレミアムが上昇した時に買って、低下したときに売れば利益となるため、タームプレミアムが低下したこの期間に米国債を売却したのは、理にかなった行動だったと言えそうです。

二つ目は、2021年3月以降です。特に図表の破線で囲った期間は「米国債買い・米国株売り」が優勢でした。 2021年3~4月は、米国10年債タームプレミアムが節目の-0.5%を超えて上昇したことで米国債への投資妙味が増したことが理由として考えられます。2021年11月以降は、一度低下した国債利回りとタームプレミアムが再度上昇したことで、米国債は5ヶ月連続で買い越しとなりました。一方で米国株は2022年3月を中心に売り越しとなりました。

米国債の資金フローは、利回りやタームプレミアムの水準よりも、水準に変化があったときに増減すると推察されます。2022年6月半ばに約3.5%まで上昇した米10年国債利回りは7月12日現在2.97%まで低下しており、資金フローが変化する可能性があります。

株式投資の国債投資に対する期待超過収益も注目されます。7月12日時点では、米国株(S&P500)の向こう1年の予想益利回りは6.3%で、米国債との利回り差は3.3%ポイント(6.3%-3.0%)です。利回り差は2020年4月には一時約6%ポイントまで拡大し(株の超過期待収益が高い=株が割安)、2022年4月には2.3%ポイントまで低下しました(株が割高)。これは、米国株の買い越し・売り越しのタイミングとほぼ一致します。2004年以降の利回り差の平均は3.5%ポイントで、現在の水準に割高感がないことから、米国株売りの資金フローが弱まる可能性がありそうです。