検索する

検索する

天然ガス、金融市場南北分断もあり、ユーロ反転のハードル高し

インフレ加速を受けて

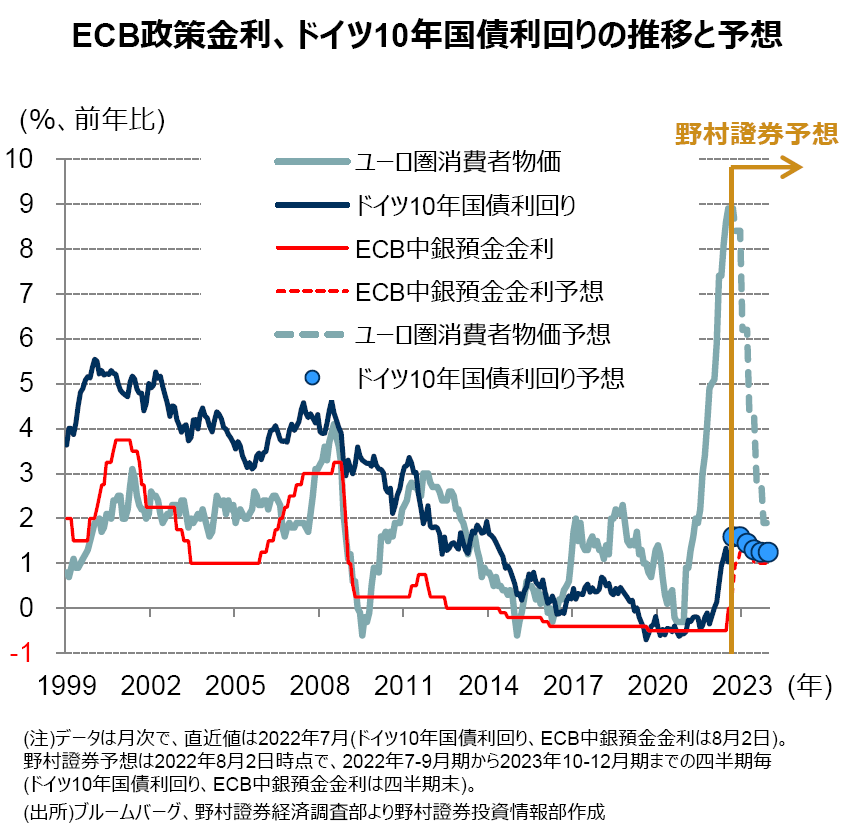

ECB(欧州中央銀行)は7月21日の金融政策理事会で政策金利である中銀預金金利を-0.50%から0.00%へ0.50%ポイント引き上げることを決定しました。利上げは2011年7月以来、11年振りとなります。今回の利上げを含め、2022年末までに計1.50%ポイントの利上げを市場は織り込んでいましたが、利上げ前後でその想定に大きな変化はありませんでした。6月のユーロ圏のHICP(消費者物価指数)が前年比+8.6%と加速したことが、0.50%ポイントの利上げの背景と推察されます(その後発表された7月分は同+8.9%と更に加速。下図)

なお、ECBは今回、「中期のインフレ見通しが維持、もしくは悪化なら、9月会合ではより大きな幅での利上げが適切となる」との6月9日の金融政策理事会の声明文での表現を削除し、「将来の政策金利の経路は引き続きデータ次第」として、次回9月8日の金融政策理事会での利上げ幅を0.75%ポイント以上へ拡大する可能性を明確には示唆しませんでした。

「天然ガス」供給問題に直面

FRB(米連邦準備理事会)は政策目標として「インフレの安定」と「雇用の最大化」の2つを設定しています。ECBも金融政策の第一義的な目的は「物価の安定を維持すること」としていますが、同時に物価安定の目的に反しない限りにおいて、「欧州共同体の全般的な経済政策(経済成長や雇用の増大等)を支持する」としています。

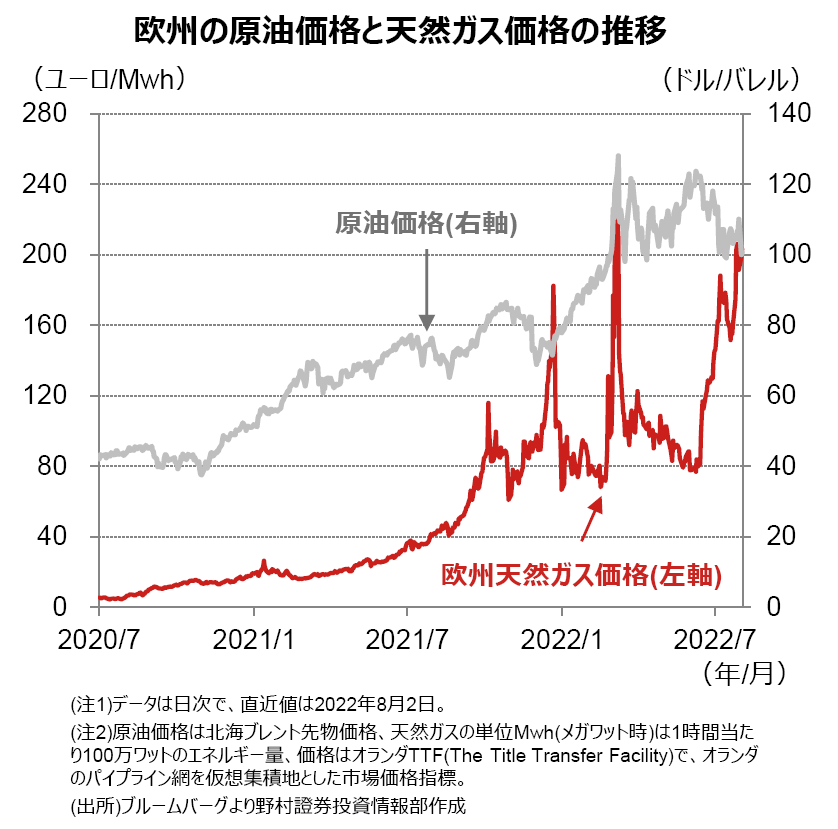

両中銀はほぼ同様の金融政策上の目標を掲げていますが、「欧州天然ガス」の供給問題に直面するECBは景気への配慮という点ではFRBよりも厳しい現実に直面しています(下図)。ロシア国営天然ガス企業は7月25日、パイプライン「ノルドストリーム」の供給量を27日から日量3,300万立方メートルに削減すると発表しました。通常の供給能力の2割程度の量となります。需要期の冬場に向けて欧州各国は天然ガスの在庫を積み増す必要がある中で、天然ガス価格が上昇を続けた場合、欧州のインフレ率が更に加速し、ECBは厳しいインフレ抑制策を採らざるを得ないでしょう。

金融市場の南北分断

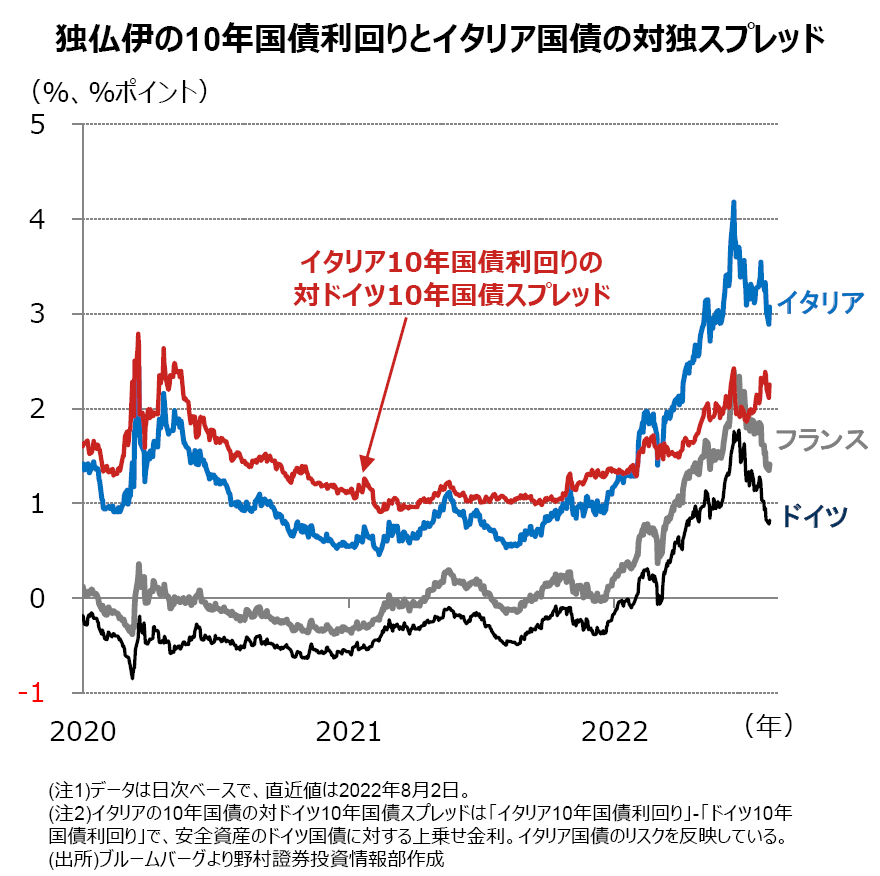

一方、ユーロ圏は「金融市場の南北分断」という問題に直面しています。インフレ加速、金融政策正常化の動きを受けて、ユーロ圏主要国の10年国債利回りは上昇してきました。特に、政府総債務の対GDP比が高いイタリアの国債利回りがドイツ国債利回りと比べて大幅に上昇しています。対ドイツスプレッド(上乗せ金利)が拡大し、分断化リスクが市場で意識されています(下図)。

一方、イタリアの政局が流動化しています。7月20日にドラギ首相の信任投票が実施されましたが、左派の「五つ星運動」、中道右派の「同盟」、中道右派の「フォルツァ・イタリア」が投票を棄権しました。ドラギ首相は21日に辞任し、マッタレッラ大統領は議会を解散して9月25日に総選挙を実施する予定です。現在の世論調査を踏まえると、右派政権が誕生する可能性が否定できないこともイタリア国債の利回りが大きく上昇している要因になっています。

ECBは7月21日の金融政策理事会においてトランスミッション・プロテクション・インスツルメント(TPI)導入を発表しました。加盟国間の国債利回り格差拡大による金融政策伝達メカニズムの機能不全を抑制するために、国債買い入れを実施する制度です。TPIの適格性基準では政治リスクなどの各国固有の要因による資金調達条件の悪化には適用されないため、イタリア国債の利回り上昇の抑制にはつながりにくいでしょう。

ユーロ反転への高いハードル

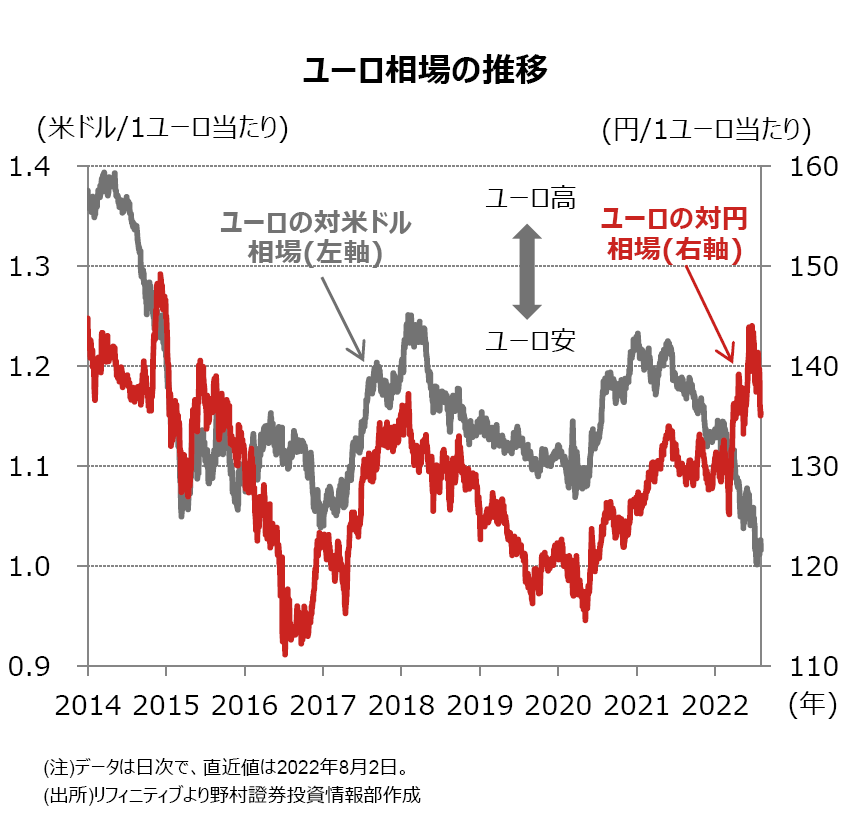

ECBの利上げ決定後のユーロは反発のモメンタム(勢い)が見られません。1ユーロ=1.02米ドル近傍で推移しています(下図)。ECBとしては、利上げ~ユーロ高~インフレ減速へ寄与~経済安定化、との政策期待がありますが、天然ガス価格高騰、金融市場の南北分断という高いハードルに直面しています。

米国の政策金利であるFFレートの先物市場では2023年は利下げを織り込み始めています。為替市場における「追加情報」として、ECBの利上げの織り込みは本来ならばユーロ高要因となるところですが、高いハードルを前に持ち直しが難しい局面にあると言えるでしょう。

(投資情報部 佐々木 文之)