検索する

検索する

日本︓2022年4-6月期決算レビュー

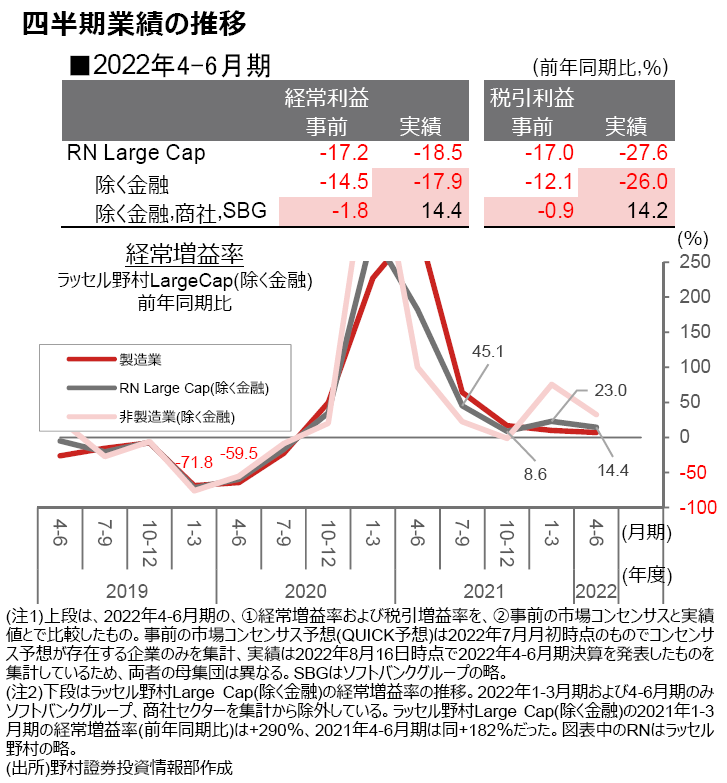

上振れ着地となった4-6月期決算

2022年4-6月期の決算発表がほぼ終了しました。ラッセル野村Large Cap(除く金融)の4-6月期業績は、前年同期比17.9%経常減益となりました(8月17日時点)。ただ、大幅な赤字となったソフトバンクグループ(SBG)などを除くと、同+14.4%と経常増益を維持しました。

また、事前の市場コンセンサスが同1.8%経常減益でしたので、事前コンセンサスを大きく上回る結果となりました。

※2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

今回は、エネルギーに代表される投入価格上昇の価格転嫁の進展度合いや、上海のロックダウンの影響など、業績を取り巻く環境の不透明感が強いなかでの決算シーズンとなりました。その点では一部企業の特殊要因を除けば事前予想を大きく上回る結果は市場に大きな安心感をもたらしたと考えられます。

サプライチェーン コストプッシュ

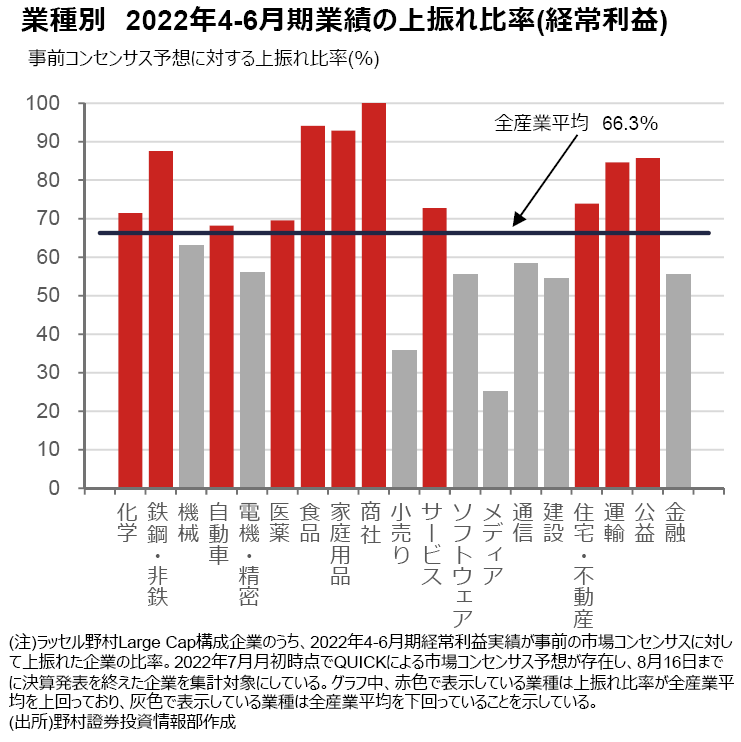

今回の2022年4-6月期決算では、66.3%の企業で経常利益が事前の予想を上回る着地となりました。これはここ数四半期の平均(50%台後半)に比べてもかなり高い水準です。

素材セクターでは、価格転嫁が順調に進展している企業が多く上振れ比率が高くなっています。また、なかなか本格的な挽回生産に入れない自動車ですが、円安などが追い風となり善戦しました。また、経済活動の正常化により回復の遅れていた内需・サービス系の業種の多くでも全産業平均を上回る着地となっています。

一方、上海のロックダウンの影響から、機械や電機・精密などは主力製造業の中で例外的に上振れ比率が全産業平均を下回りました。また、内需・サービス系でも、競争が激しい小売りや、受注型産業であるソフトウェアや建設などではコスト増から上振れ比率は低迷しました。

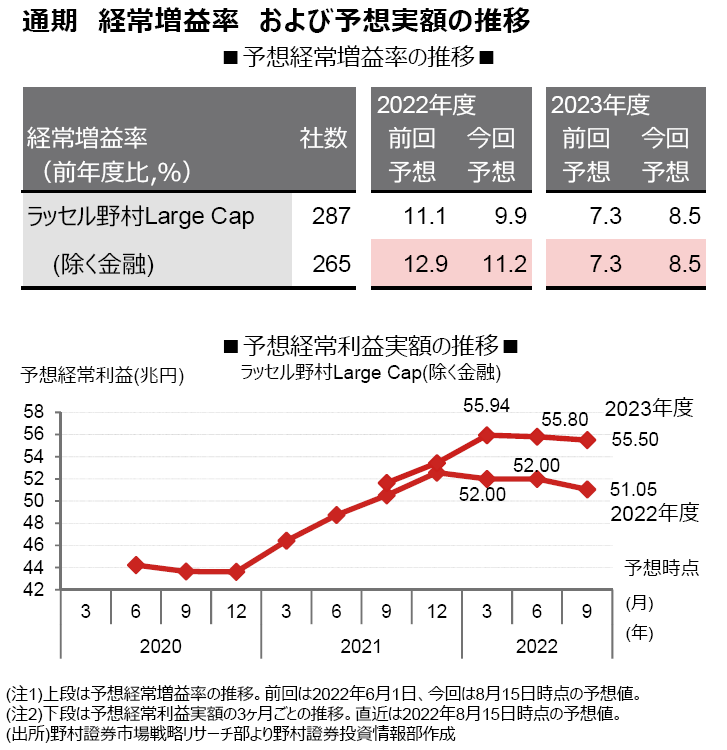

2022年度の2桁増益予想は維持された

通期ベースでは2022年度のラッセル野村Large Cap(除く金融)の予想経常増益率は、前回(6月)の12.9%(前年同期比)からわずかに下がり、11.2%となっています。

実額ベースでは、52兆円から51兆円への下方修正です。業種別では、投資先の価値下落の大きかった企業が所属する通信セクター(下方修正額9,700億円)、エネルギー価格の電気料金への転嫁が困難になっている公益セクター(下方修正額6,600億円) の下方修正額が突出しており、この2業種だけで全体の下方修正額を上回ってしまっています。

逆に、価格転嫁が順調に進んだ化学(上方修正額1,200億円)や、円安の追い風が吹いた自動車(上方修正額3,500億円)や、医薬品(上方修正額1,200億円)などでは比較的大きな上方修正が行われています。この結果、現時点で主要国・地域の中で唯一、我が国は上方修正が優勢な国となっています。

今後の企業業績の方向性は︖

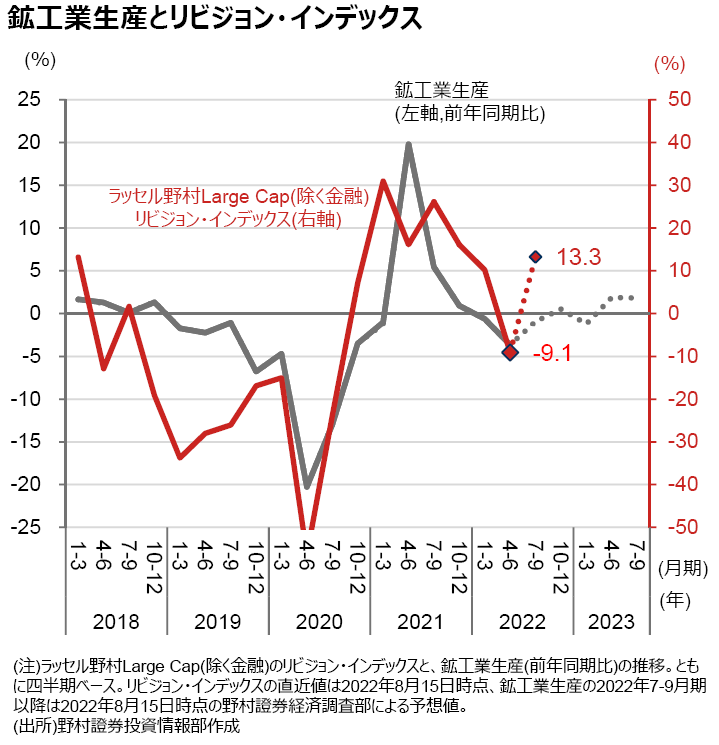

今後の、日本企業の業績モメンタムの方向性ですが、米国で進む政策金利引上げの実体経済への影響は、2022年末以降本格化する見通しとなっています。

順当に考えれば、我が国の業績モメンタムも相応の影響を受けるとみられます。一方、①製造業のウェイトが高い日本では製造業の挽回生産本格化の恩恵がひときわ大きいことや、②主要国・地域のなかで遅れ気味であったコロナ禍からの経済正常化の恩恵が期待できる、といった日本固有の業績モメンタム押し上げ要因も無視できません。

鉱工業生産と連動性が高い、業績モメンタム(≒リビジョン・インデックス)は、主要国・地域の中では例外的に堅調な推移となることが期待できるでしょう。

(投資情報部 伊藤 高志)