検索する

検索する

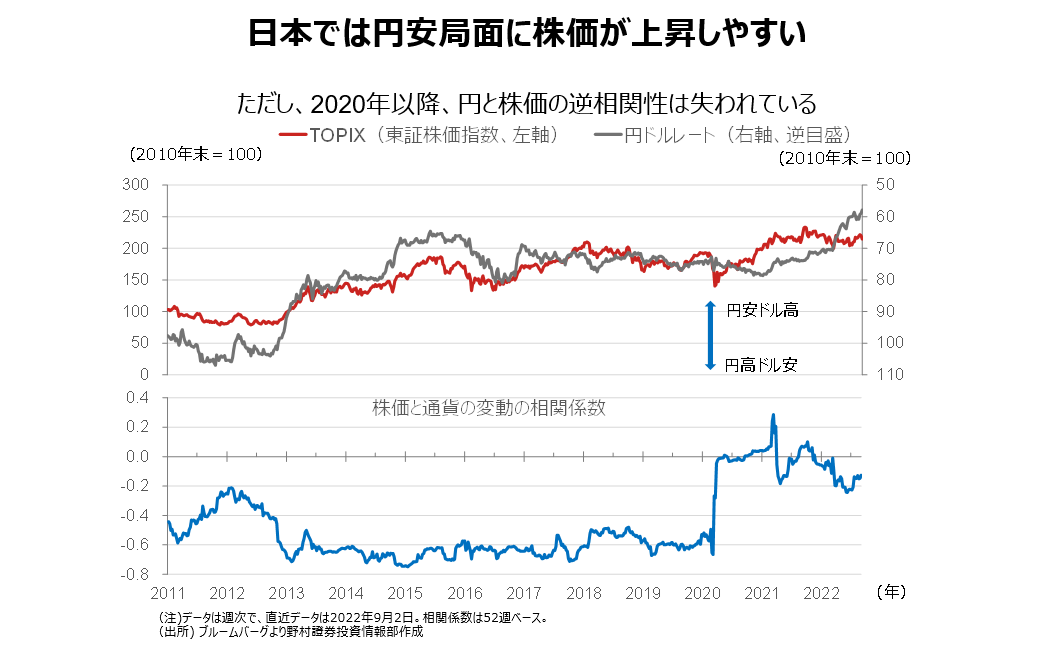

日本では、通貨と株価が負に相関、すなわち円安局面で株高に、円高局面で株安になる傾向があることが知られています。

日本の株式市場では、製造業の時価総額構成比が高くなっているので、円安局面では製造業の輸出採算が改善すると期待されます。また、対外債権国である日本では、円安になると、自国通貨に換算した際の資産価値の増加にもつながります。

ただし、2020年以降はこうした負の相関は失われています。新型コロナの感染が急拡大して以降、世界の株式市場は米国の金融政策の影響を強く受けるようになっています。2020年には米国の金融緩和によりドル安円高が進むなかで、世界同時株高となりましたが、2022年に入ると、米国の利上げが進み、ドル高・円安傾向の中で、日本も含めた世界の株式市場は調整局面入りしています。

また、日本では円安によるメリットだけではなく、デメリットも指摘されるようになってきています。原油などの一次産品の市況上昇に円安も加わり、製造業のコストが上昇しています。

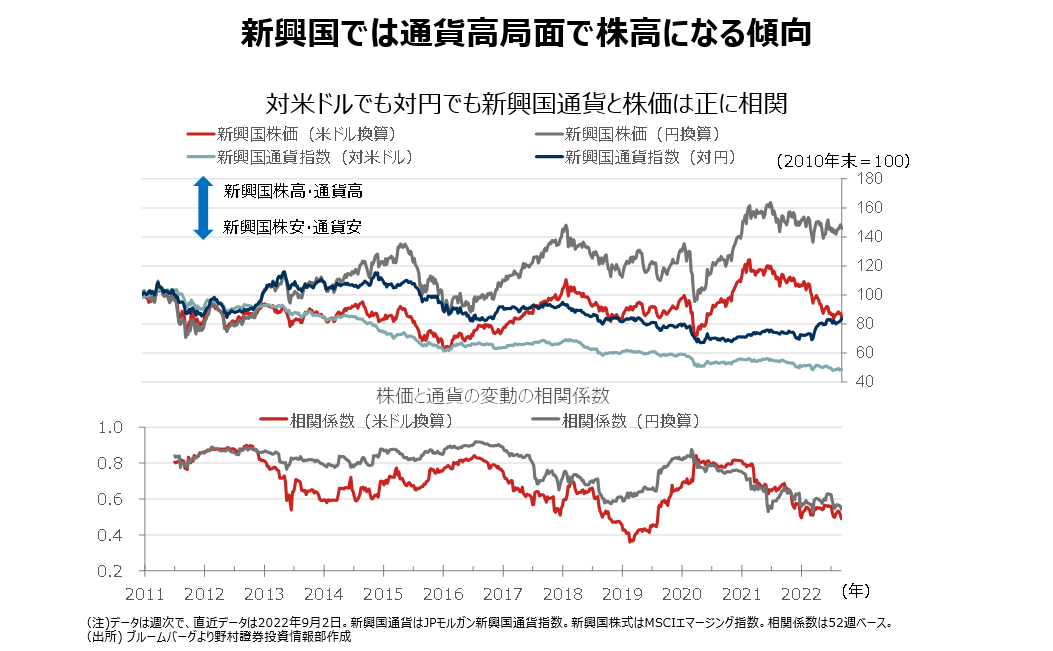

これに対して、新興国では自国通貨と株価が正に相関、すなわち通貨高局面で株価が上昇する傾向にあります。これは対米ドルでも対円でも言えます。

新興国では、競争力のある輸出企業がまだ発展途上であり、株式市場においては金融や不動産、公益・インフラ関連企業の時価総額ウエイトが高くなっています。また、国や企業が外貨建て債務を抱えているケースも多く、自国通貨安により債務が膨れ上がる傾向にあります。さらに、為替先物市場が未発達で、外国人投資家が株式投資を行う際、為替の売りヘッジを行うことがあまり行われていないことも影響していると考えられます。

もっとも、株価と通貨が正に相関しているということは、新興国株式が外国人投資家にとって株価と通貨で利益相反が起きにくい、わかりやすい投資対象であることを意味しています。

(野村證券投資情報部 山口 正章)