検索する

検索する

原油価格が下落し、サプライチェーン問題が緩和する一方、賃金や家賃などが高い伸びを続け、米国のインフレがいつピークアウトするかは引き続き市場の焦点です。一方で、「米国経済がどの程度深く減速するのか、リセッション(景気後退)に陥るのか」という点も不透明感が漂っています。

FRB(米連邦準備理事会)が9月7日に公開した地区連銀経済報告、いわゆる「ベージュブック」によれば、米国の経済活動は7月初旬から横ばいで、多くの地区で個人消費は堅調との認識を示しました。全12地区のうち、5地区で経済活動が拡大し、5地区で減速したと報告されています。そのうえで、景気の先行きをめぐり、今後6~12ヶ月間に需要が更に鈍化するとの見通しで総括しています。

米国ではこれからホリデーシーズンを迎えます。クリスマスをピークとする年末商戦は、EC(電子商取引)の普及とともに年々スタート時期が早まっていますが、今年は更に早まるのではないでしょうか。期待インフレ率がピークアウトしているとは言え、消費者の体感するインフレは未だ高止まりしています。消費者心理として早目に購入しておこうと考えるのはごく自然で、その意味で9月~12月を均して消費を判断すべきかもしれません。今後、全米小売業協会や主要カード会社が公表する年末商戦見通しに注目が集まります。

なお、1980年以降、米国の実質個人消費支出がマイナスに陥ったケースは、1990~91年(1980年代に住宅価格が高騰する中で家計の債務が肥大化した後遺症)、2008~2009年のリーマンショック、2020年のコロナ禍、に限定されます。

米国が相当程度深いリセッションに陥る場合、個人消費が落ち込むことが想定されますが、その呼び水としては、過大な債務のレバレッジ、株価・住宅価格の大幅下落、エネルギー価格の大幅水準訂正などが考えられます。つまり「ショック」と呼ばれる現象です。

元々、個人消費はラチェット効果と呼ばれる「歯止め」の効果があると言われています。これは物価が上昇して実質的な購買力が低下したり、増税などで可処分所得が減少したりしても、貯蓄を取り崩すなどして、消費者は消費水準をしばらくの間維持しようとする傾向を指します。

現状、ショックとなる可能性があるのはエネルギー価格が再び急騰する場合でしょう。オイルショック並みに2倍から3倍、エネルギー価格が急騰した場合、世界的にリセッションの波が押し寄せることになるでしょう。確かに、天然ガスは原油に比べて供給制約度合いが大きい特徴がありますので、注意が必要です。そうでない場合、リセッションがあるとしても浅いものに留まるのではないでしょうか。

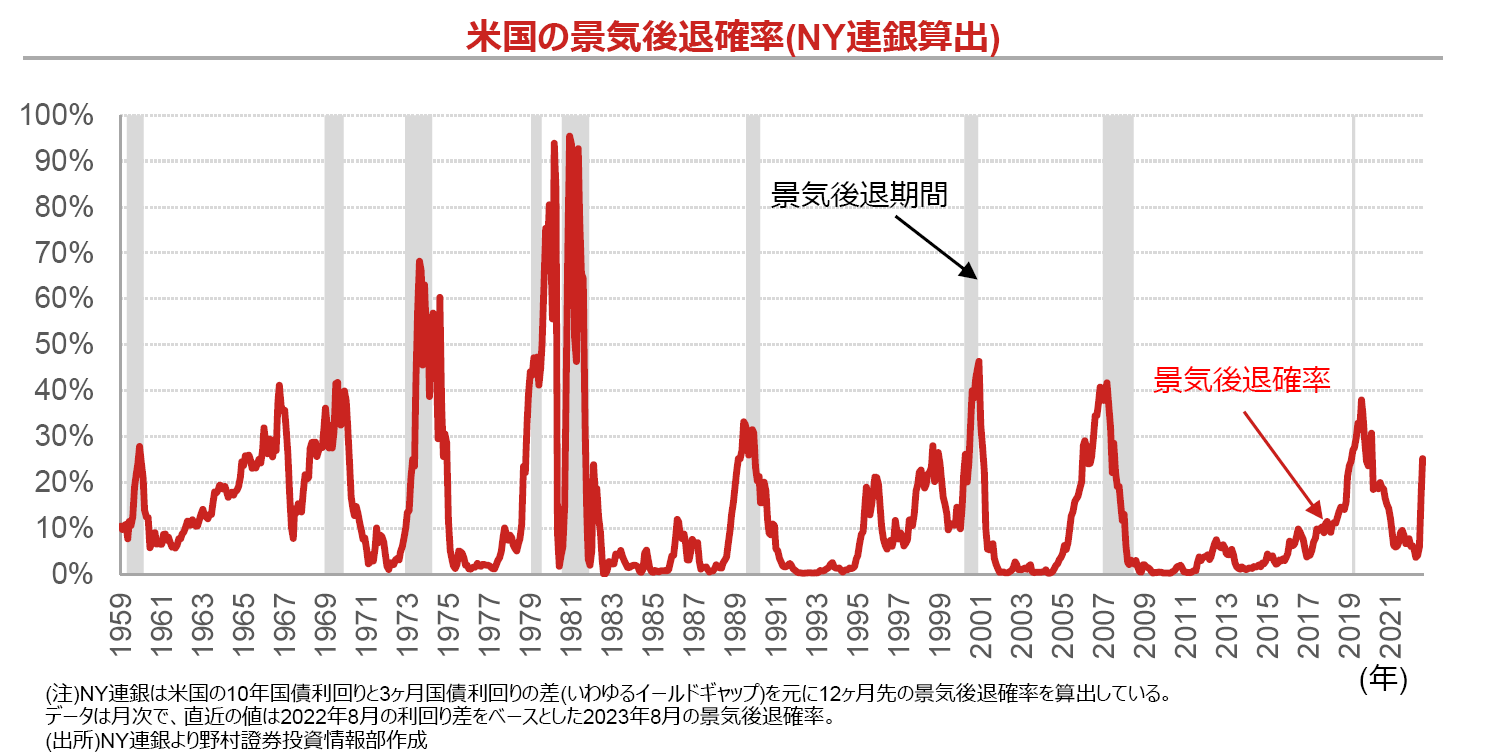

因みに、NY連銀は10年国債利回りと3ヶ月国債利回りの差を元に12ヶ月先の景気後退確率を算出していますが、足元で上昇しています(下図)。

※2本の指で画面に触れながら広げていくと、画面が拡大表示されます。