検索する

検索する

2022年12月19-20日の金融政策決定会合において、日本銀行はイールドカーブコントロール(YCC)政策の運用を見直し、長期金利の変動幅を従来の±0.25%程度から±0.5%程度に拡大しました。これを受けて10年国債の利回りは大幅に上昇しました。米国では昨年春先以降、長期金利が急上昇し、株式市場も混乱を余儀なくされました。今回は日本の長期金利上昇の影響について、企業行動の側面から考えてみることにしましょう。

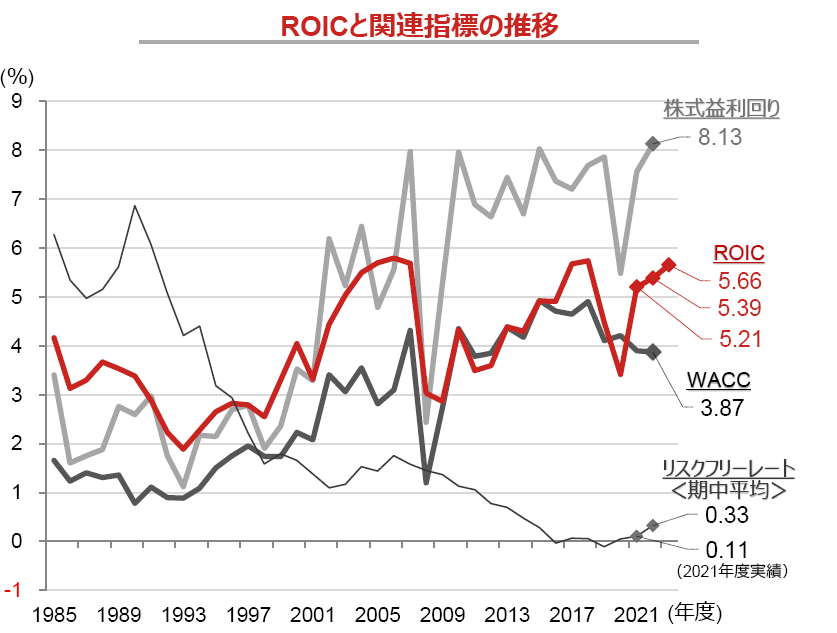

企業は、事業運営に際して借入金、あるいはそれよりも高いリターンを要求される株式により資金調達をします。そして、借入金と株式が要求するリターン(WACC)を上回るリターン(ROIC)が見込める事業に投資することが企業の使命です。そのため、WACCを下回るROICしか見込めない事業を続けると、株式市場からは厳しい目を向けられることを覚悟する必要があります。また、自社の株価が低水準で、ROICを大きく上回る株式益利回りとなっている場合には自社株買いも望ましい企業行動となります。

ただ、これら一連の企業行動のためには、『Rf(リスクフリーレート) < WACC < ROIC < 株式益利回り』という関係が成り立っていることが重要です。わが国ではコロナ禍により2020年度に一時的にこの関係が消滅しましたが、2021年度には復活しています。これと同時に自社株買いも急増し、2021年度の実施額は7.2兆円とコロナ禍前の2019年度にほぼ並ぶ結果となりました。

ここまで迅速に自社株買いが復活した背景には、2018年6月に改訂されたコーポレートガバナンス・コードにおいて、「自社の資本コストを的確に把握した上で事業計画や資本政策を決定すること」という文言が新たに加えられたことも影響していると考えられます。

さて、今回の長期金利上昇による企業行動への影響ですが、現状の主力日本企業の競争力と、財務の健全性のもとでは、20~30bp(bp:ベーシスポイント、1bp=0.01%ポイント)程度の金利上昇で 『Rf < WACC < ROIC < 株式益利回り』の図式が崩壊する可能性はほぼないと思われます。

2023年度の日本企業の(現時点での)経常増益率は1桁台前半に留まる予想ですが、それでもROICは続伸が見込まれます。業績モメンタムで評価できる企業が相対的に少なくなる中で、しっかりとROICの水準を維持し、株主還元にも目配せできる企業に注目が集まるでしょう。

(注1)WACC(加重平均資本コスト)とROIC(投下資本利益率)はラッセル野村Large Cap(除く金融)のもの。リスクフリーレートは、10年債パーイールドの各年度ごとの期中平均。WACCは、D/(D+E)×Rf×(1-t)+E/(D+E)×(Rf+Rp)。ただし、Dは有利子負債、Eは自己資本、tは税率、Rfは10年債パーイールドの期中平均、Rpはイールドスプレッドとした。ROICは、NOPAT/IC。ただし、NOPATは、営業利益×(1-税率)。ICは、自己資本+有利子負債。株式益利回りは、ラッセル野村Large Capのもの。

(注2)ROICのみ2023年度予想まで表示している。その他は、2022年度の期中(2023年1月10日)の値。2022年度以降の、ROIC、および株式益利回りに用いるEPSは野村證券市場戦略リサーチ部などによる予測値。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成