検索する

検索する

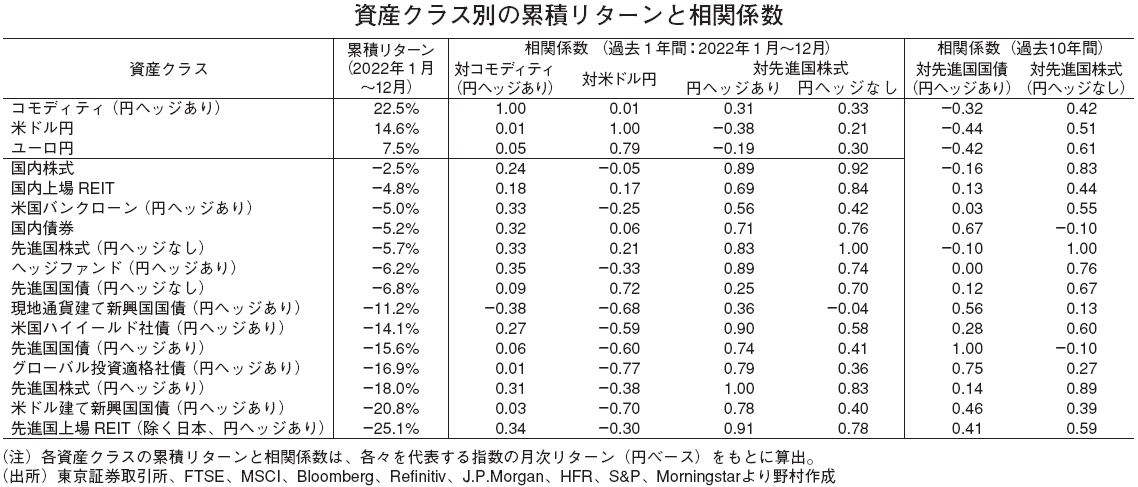

米欧利上げ局面が本格化した2022年の市場動向を振り返る。各資産の累積リターンと相関係数を示す。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

累積リターンがプラスとなった資産は、コモディティと為替(米ドル円など)に限られる。これは物価高を抑え込むべく、米欧の中央銀行が利上げを行った結果、内外金利差が拡大したため、と説明できる。

累積リターンがマイナスとなった資産のうち、金融緩和を継続する日本の資産や、変動金利の米国バンクローンの下落率は限定的であった。一方、円安の恩恵に乏しい「円ヘッジあり」の外国資産の多くは、10%超の大幅な下落率となった。

今般利上げ局面では通常期待される債券価格と株価の逆相関が失われた。債券投資では為替リスクをとらない方が安全だという通念も、22年については裏目に出た。過去10年などの長期データから算出した統計指標(リスクや相関係数等)に基づき、最適な資産配分比率を静的に管理する運用方法(年金など)の弱点が露呈した。

対策として、収益源泉の分散化の推進と、短中期(将来1年程度)の相場見通しに基づく機動的な資産配分比率の変更(戦術的資産配分)が挙げられる。前者では、年金向けに低流動性資産の商品が拡充されている。後者では個人投資家に対して一部の投資信託、ロボアドバイザー、資産管理ツール、ファンドラップ(投資一任運用サービスの一種)等で導入され始めている。

(野村フィデューシャリー・リサーチ&コンサルティング 権代 紘志)

※野村週報 2023年1月30日号「資産運用」より