検索する

検索する

2022年12月19-20日に開催された日本銀行金融政策決定会合で政策金利水準は据え置かれましたが、長期政策金利(10年国債利回り)の変動幅が従来の「0%±0.25%ポイント」から「0%±0.5%ポイント」へ拡大されました。この決定を受け、10年国債利回りは0.5%を超えました。その後も市場には追加修正期待がありましたが、2023年1月17-18日の決定会合はYCC(長短金利操作)の主要目標は据え置かれ、10年国債利回りの誘導水準は「0%程度」、同変動幅は「±0.5%ポイント」、日銀当座預金の一部である政策金利残高の付利は「-0.1%」とされました。この決定を受け、10年国債利回りは0.4%台へ低下しました。

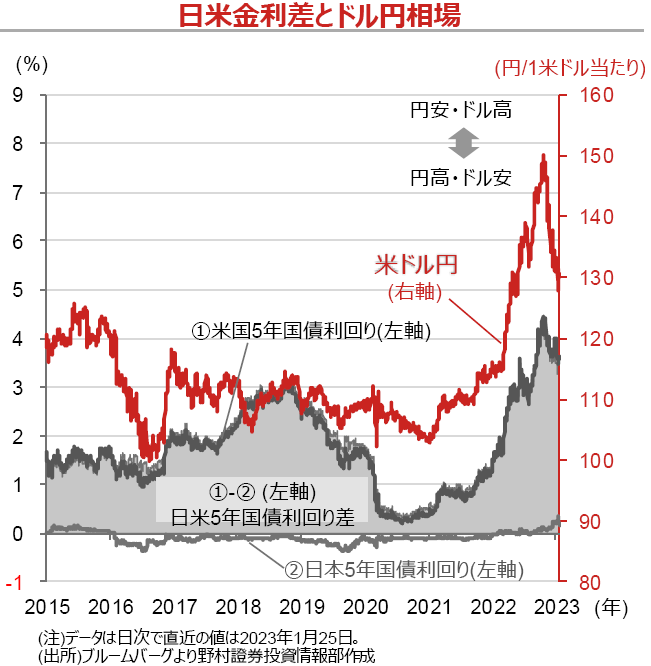

こうした日銀の政策対応と金利の変動を受けて、ドル円相場は136円台~127円台~130円台とボラティリティー(変動性)の大きい展開となっています。ドル円相場は日米金利差、例えば下図にある通り、日米5年利回り格差に敏感に反応します。これまではもっぱら、FRB(米連邦準備理事会)がいつまで、どの水準まで政策金利を引き上がるのかが主要テーマであり、日銀の金融政策の変更は無しという前提で市場は推移してきました。

予断は許しませんが、米国のインフレピークアウトが視野に入りFRBの利上げ経路も徐々に狭まってきた現在、市場が織り込む「追加情報」としては、日銀の金融政策と金利水準に関する期待の余地が大きくなったと言えます。

2022年12月のFOMC(米連邦公開市場委員会)で公表された政策金利のドッツ(参加者の政策金利予想の中央値)では、2023年末のFFレートは5.125%となっており、今年は利下げが想定されていません。一方、FFレート先物市場では、2023年6月に4.91%でピークを付け、その後若干の利下げを織り込む形で12月には4.5%程度が予想されています。

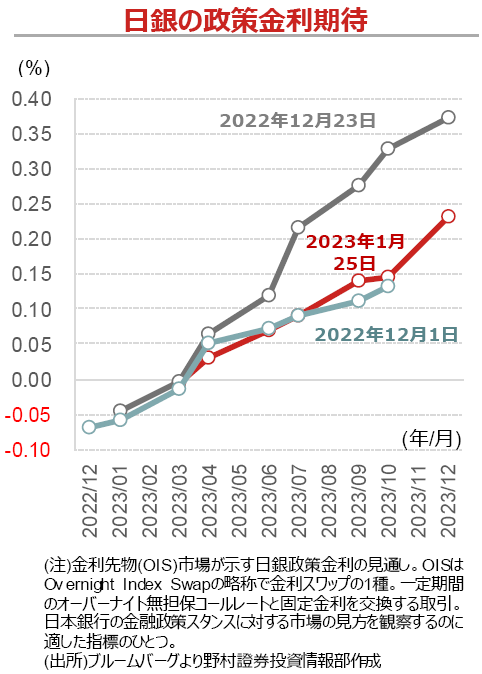

また、市場における日銀の政策金利期待を見ると、緩やかに利上げを織り込む様子がうかがわれます。米国ではインフレのピークアウト、日本では継続的な賃金上昇、という金融政策変更を決定するうえでのマクロ経済の十分な証左が必要な状況ですが、大まかな方向としては米国は利下げ、日本は利上げ、という状況にあると言えるでしょう。

現在の日銀の金融政策については政策転換ではないものの、出口の準備段階にあると言えるのかもしれません。いずれにせよ、今後のドル円相場は日米金利差縮小にバイアスのかかる相場展開になりそうです。とはいえ、その金利差は相当程度の維持が予想され、円高方向への大幅な水準訂正は無さそうです。