検索する

検索する

12月鉱工業生産から見た製造業の動向

12月速報値は前月比-0.1%

鉱工業指数は、日本の製造業の生産活動を示します。2022年12月の結果は、生産が前月比-0.1%と2ヶ月ぶりに減少したものの、市場予想の同-1.0%ほどは悪化しませんでした。下図に示した生産水準は、2022年10月以降伸び悩んでおり、経済産業省による生産の基調判断は「弱含み」に据え置かれました。

出荷は前月比-0.7%と4ヶ月連続の減少となり、2012年4月以降6ヶ月連続の減少以来となりました。生産品目同様、機械関連の出荷が伸び悩み、振れの大きい大型設備の出荷の谷間や、中国のコロナ禍での生産減少の影響を受けたものとみられます。また、在庫は、前月比-0.5%と2ヶ月ぶりに減少しました。特に前月に比べ、自動車工業で乗用車やトラックの生産が減少した一方、出荷が増加したことで、在庫が減少しました。

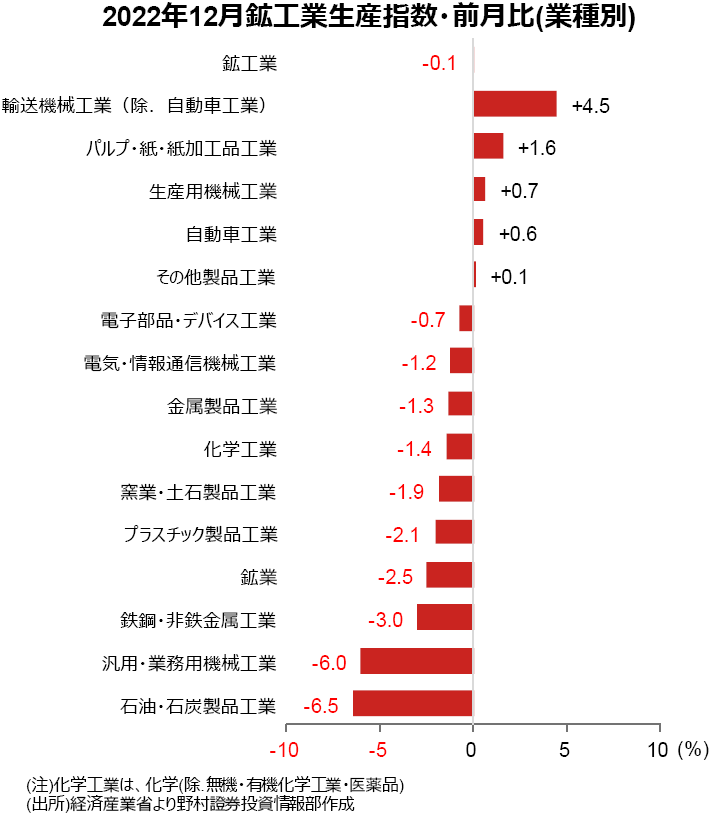

12月速報値の業種別前月比

12月の鉱工業生産を業種別で見ると、15業種中10業種が前月に比べて減少しました。

伸び率が減少した業種をみると、石油・石炭製品工業が前月比-6.5%となり、ガソリンや軽油など、高騰した原材料の利用の手控えがあったとみられます。

汎用・業務用機械工業は、前月比-6.0%と11月(同-8.0%)に続いて、大幅に減少しました。主な減少要因を品目で見ると、前月・今月とコンベアやボイラ部品といった、設備投資に関連する大型で振れ幅の大きい品目が交互に生産減となったのに加え、12月は車のエンジンなどの汎用内燃機関が減少し、普通乗用車の減産の影響があったとみられます。

生産が増えた業種は、自動車を除く輸送機械工業で、航空需要回復により航空機用発動部品の増産が寄与し、前月比+4.5%となりました。

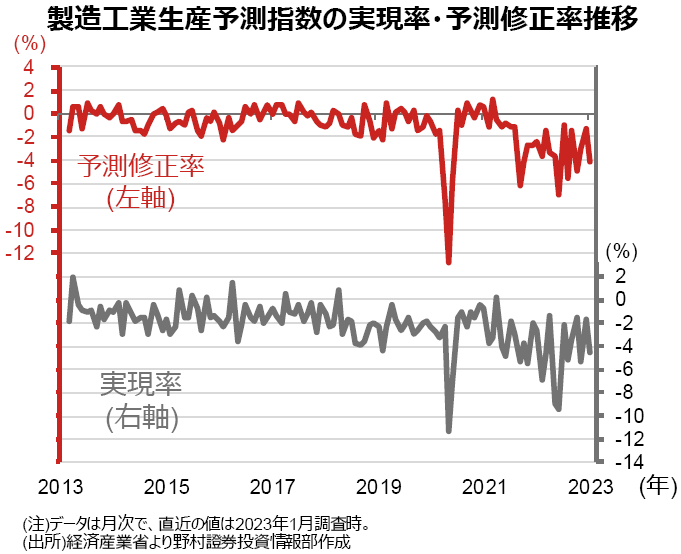

実現率は-4.6%、予測修正率は-4.1%

生産活動の修正傾向を示す、実現率と予測修正率を確認します。実現率は、前回調査時点の生産見込みから、当月の生産実績にかけての修正を示します。予測修正率は、2ヶ月先の生産水準の見込みが、1ヶ月後にどの程度見通しで修正されたかを示します。両者とも、生産増/生産減の趨勢を示す指標です。

今回調査の2022年12月の実現率は-4.6%、2023年1月の予測修正率は-4.1%となりました。ともにここ数年、低迷が続き、事前の想定通りの生産が行えていないことを示唆しています。

なお、業種別でみると、輸送機械工業の予測修正率が-6.2%となっています。コロナ禍前の2019年における予測修正率の平均は-0.1%でしたが、2022年1月から2023年1月までの平均は-7.7%と、生産計画の下方修正が続き、挽回生産が遅れているようです。各自動車メーカーとも、挽回生産に向けて部材調達などに取り組んではいるものの、その本格化には時間を要するとみられます。

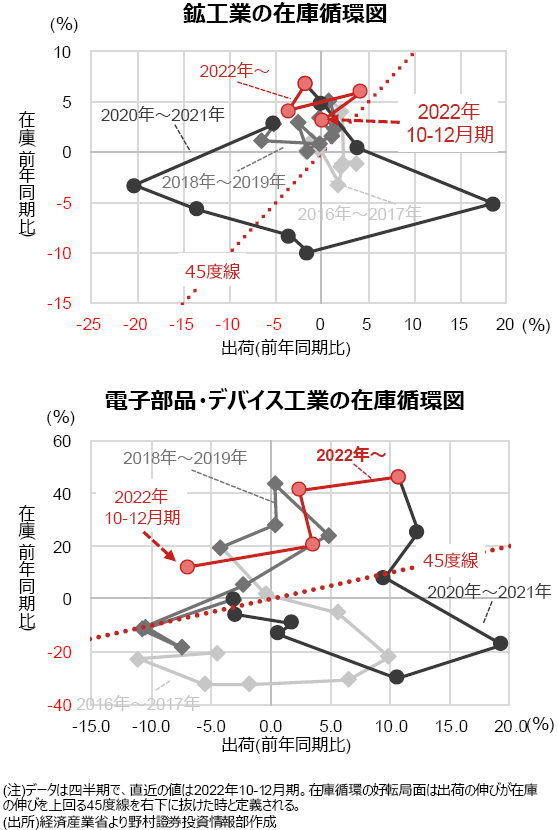

在庫循環の状況

最後に、鉱工業在庫循環の動きを確認します。在庫循環図における45度線よりも左の領域は「在庫の伸び>出荷の伸び」となり、企業が在庫増を防ぐために、生産が抑制される領域です。反対に、右の領域は、「出荷の伸び>在庫の伸び」となり、企業が生産を拡大させることになります。

鉱工業全体の在庫循環は、国内外での需要減少などの影響により、出荷が伸び悩む中で在庫の積み上がりが続き、十分好調な位置とは言い難い状況です。

特に、業種別の電子部品・デバイス工業は、PCやスマホなど民生機器の需要減が影響し、調整局面が強まっています。ただ足元、中国では行動規制が緩和され、供給制約も緩和してきていることから、需要の回復と生産の復調が期待されます。

(投資情報部 金井 一宜)