検索する

検索する

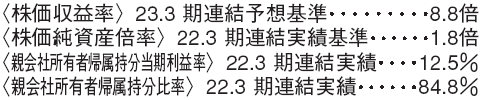

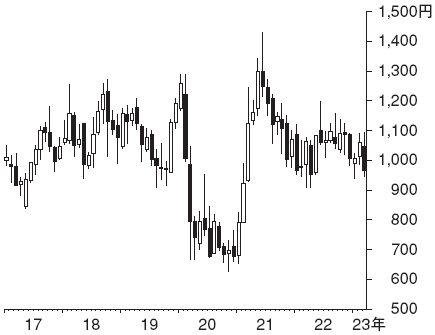

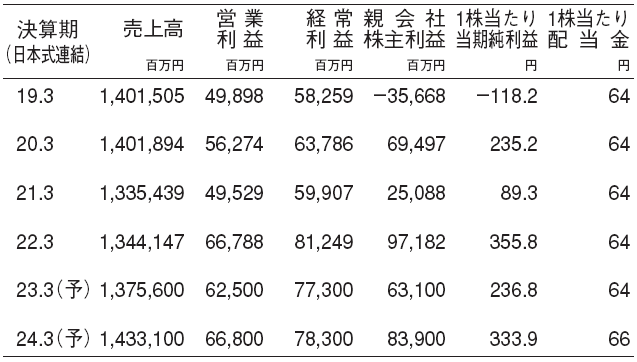

塩野義製薬(4507) 医薬品

24.3期は政府購入大きく貢献

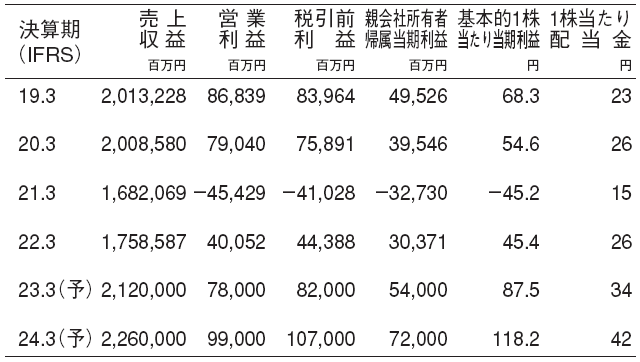

2023.3期は10~12月期にコロナ治療薬Xocova の政府購入1,000億円が大きく寄与したほか、ViiV 社によるHIV フランチャイズが好調でロイヤルティ収入が伸び、4~12月期累計で営業利益をはじめ各利益項目が通期会社計画を上回った。決算を受けて会社はロイヤルティ収入の通期計画を上方修正した。1~3月期は中国・韓国でのXocova 販売が見込まれ、通期では保守的な会社計画を上回ると野村では予想する。

24.3期はコロナ感染症5類移行で政府購入は縮小するも、コロナワクチン・治療薬の業績貢献は依然大きいと考える。Xocovaの処方が診療所でも可能になり、処方が拡大することに期待する。

5類移行後の展望

2月28日時点でXocova 処方実績のある医療機関はわずか3,352施設であり、インフルエンザ治療薬Xofluza の全盛期の5万施設には程遠い。とはいえ、4月以降に政府調達から一般流通へと移行すると一気に施設数が増えるであろう。5類感染症移行後は、日本ではインフルエンザ治療薬が多く処方されることに鑑みて、Xocova が処方される可能性は高い。コロナ治療薬の公費負担は最低でも9月まで続くため、患者には無料となる。またインフルエンザ治療薬同様に国家備蓄対象にもなる。

以上から、コロナ治療薬は日本だけ見ても十分持続的な収入源といえる。海外のアップサイドも見込まれる。

(エクイティ・リサーチ部 甲谷 宗也)

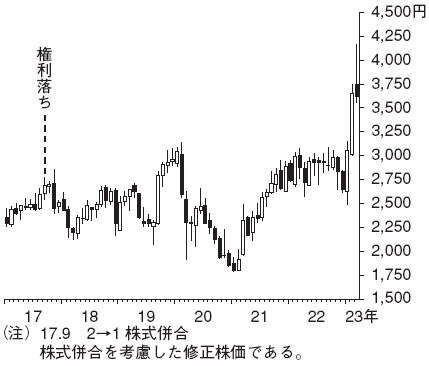

リコー(7752) 電気機器

デジタルサービス会社への変革が進む

サプライチェーン問題の悪影響を大きく受けてきたが、今後は部材不足や物流混乱の改善によるオフィスプリンティングの着実な改善を見込む。供給制約の改善が寄与する2024.3期の営業利益は前期比27%増の990億円を予想。不透明なマクロ環境下でも高い増益率が続くと考える。

中期的にはペーパーレス化の継続でオフィスプリンティングの市場縮小が続く見通しだが、当社はグローバルな顧客基盤を活用したオフィスサービスの強化でカバーし、利益成長を維持できると野村では考える。M&A(買収・合併)も活用したサービスラインナップの強化で、デジタルサービス会社への変革の加速に期待したい。

オフィスサービスの中身の変化に注目

デジタルサービスの会社への変革を牽引するのはオフィスサービス事業の拡大である。オフィス機器で培った顧客基盤を活用し、日本・欧州・北米といった主要地域で売上成長を狙う。

3月7日引け後に第21次中期経営戦略(24.3期~26.3期)を発表した。会社はグローバルソフトウェアの売上拡大に意欲的で、23.3期から26.3期のCAGR(年平均成長率)30~40%を狙っている。高付加価値な自社ソフトをSaaS(サービスとしてのソフトウェア)型サービスで展開することで、オフィスサービス事業の収益性・安定性をさらに改善していくことが可能になるだろう。

(エクイティ・リサーチ部 岡崎 優)

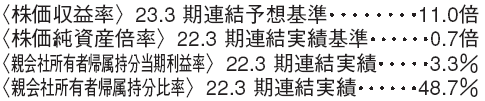

大日本印刷(7912) その他製品

電池材料や有機EL 材料が成長分野

3月9日に中期経営計画の骨子を発表した(詳細は5月発表予定)。営業利益の目標を2026.3期850億円、長期1,300億円、ROE(自己資本利益率)の目標を24.3~26.3期8%、長期10%以上などと示した。

野村では車載リチウムイオン電池用バッテリーパウチ、有機EL製造用メタルマスク、半導体製造用フォトマスク・リードフレームなどが利益拡大ドライバーと見ている。営業利益は23.3期625億円と予想し、28.3期には945億円まで拡大すると予想している。長期目標達成には、これら成長分野に加えて、食品包装材料や建材、印刷・コンテンツ関連など既存事業の収益性向上策も必要となるだろう。

資本効率改善に向け自己株取得も計画

会社はROE 向上に向けて利益拡大とともに資本の圧縮にも取り込んで行くことを示し、23.3期末の自己資本約1.1兆円に対し長期目標を1.0兆円と設定した。施策として「24.3期~28.3期の5年間で3,000億円程度の自己株取得を計画している」ことを示し、その第1回として上限1,000億円(上限4,000万株、自己株式を除く発行済株式数の15%)の自己株取得を発表した(発表は3月9日)。利益拡大と自己株取得による株数の減少により、野村ではEPS(1株当たり利益)を23.3期237円と予想し、28.3期には414円へ拡大すると予想する。5年間でDPS(1株当たり配当金)も大幅に増加すると見ている。

(エクイティ・リサーチ部 河野 孝臣)

※野村週報 2023年3月27日号「銘柄研究」より