検索する

検索する

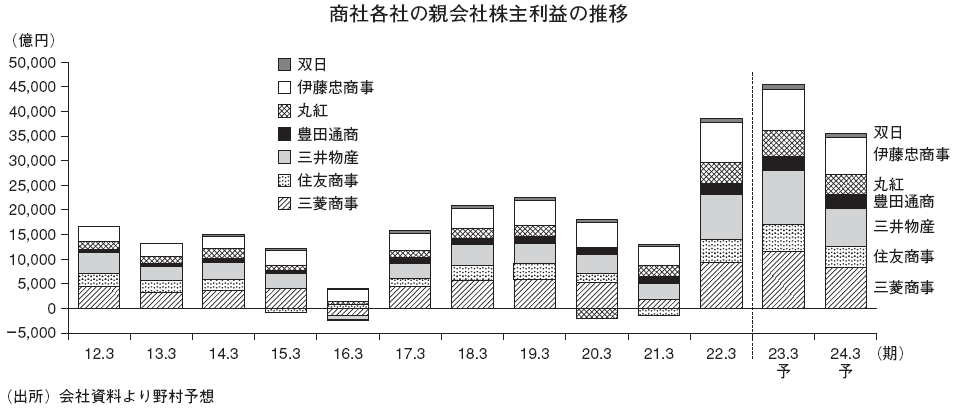

一過性を除く利益は引き続き高い水準

2023.3期10~12月期決算では、鉄鉱石や原料炭などの市況が前四半期比で下落した悪影響はあったが、エネルギー分野でLNG(液化天然ガス)などのトレードが好調に推移したこともあり、資源分野の業績は前四半期比で大きな落ち込みとはならなかった。非資源分野では、化学品関連事業が市況の下落で業績が軟化傾向となり、食品関連ではコスト上昇による悪影響などがあったが、自動車関連事業においては半導体不足を背景とした供給不足から高い販売マージンが続いた。くわえて、欧州の電力市況の上昇効果などからインフラ関連事業も好調な推移となったことで、非資源分野全体では高い水準の利益が続いた。結果的に23.3期10~12月期の大手7商社の一過性損益を除く親会社株主利益は前四半期比で横ばい圏の推移となった。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

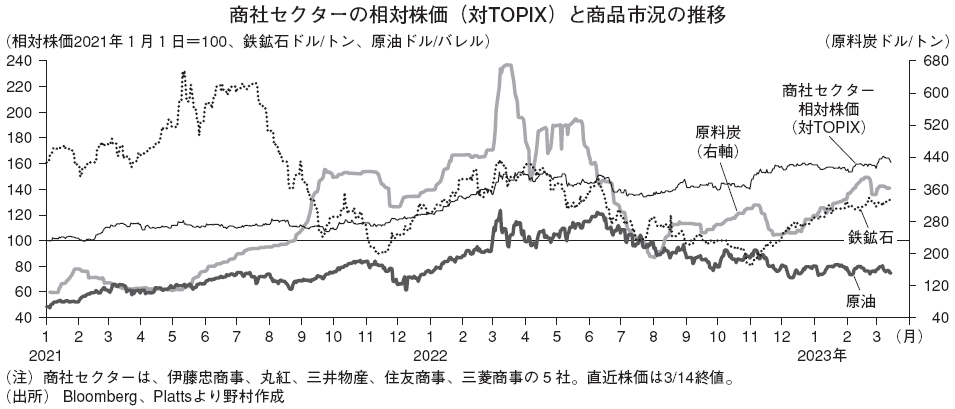

短期業績の好調は続いており、資源分野では鉄鋼原料市況が上昇するなど一部で改善傾向がみられる。中国のコロナ規制緩和による鉄鋼製品需要の回復期待が背景にあり、鉄鉱石市況が回復傾向にある。原料炭市況についてもコロナ規制緩和にくわえ、中国が豪州産の石炭輸入を再開していることもあり、高い水準での推移となっている。商社の対TOPIX(東証株価指数)での相対株価は23.3期10~12月期の好調な決算や鉄鋼原料価格の上昇もあって堅調な推移を続けている。

追加の株主還元期待も強い

鉄鋼原料市況は足元で回復しているが、野村では24.3期は前期比で下落を予想しており、商社各社の24.3期の資源分野の親会社株主利益は減益を予想する。特にエネルギー部門では、23.3期がウクライナ紛争を背景とした天然ガス価格の上昇や、地域間格差の拡大を背景にLNG などエネルギートレードで収益機会が多かったため、その反動によって減益幅が大きくなると予想している。ただし、足元で欧州の暖冬を背景にLNG のスポット市況が下落しているとはいえ、供給制約が残る中でトレード機会が多い状況が続くため、ウクライナ紛争前の水準まで落ち込むとは予想していない。

24.3期の非資源分野については、円高による減益影響に加え、23.3期に幅広い分野で新型コロナやウクライナ紛争を背景とした供給制約からトレード事業のマージンが拡大した反動は見込まれる。また、インフラ事業では23.3期は商社各社が欧州の電力市況上昇による恩恵を受けていたが、欧州各国で電力価格の上限規制の導入もあり24.3期は減益影響が見込まれる。ただし、自動車などでの半導体不足による供給不足については24.3期上期も残る可能性が高く、供給制約の解消は下期以降と考えている。結果的に24.3期の非資源分野の親会社株主利益は減益とはなるものの、利益水準は22.3期を上回る水準を予想しており、高水準の利益は維持できると考えている。

商社セクター全体では24.3期の親会社株主利益は前期比で減益とはなるものの、高い利益水準を維持すると見込む。そのため追加の株主還元期待も高く、株価は堅調な推移が見込めよう。

(エクイティ・リサーチ部 成田 康浩)

※野村週報 2023年3月27日号「産業界」より