検索する

検索する

今年3月に入り、米国では中堅銀行が相次いで破綻しました。このような事態に対し米金融当局が迅速に対策を講じたことから、金融不安は収束に向かいつつあります。一方、市場では未だに金融不安再燃に対する懸念も根強く残存しています。米国で再び銀行破綻に端を発した金融不安再燃の可能性があるのか、この点を検証するためのポイントと現在の状況を確認しましょう。

シリコンバレー銀行の破綻直後、米金融当局は同行の預金を全額保護することを決定しました。米国では1口座当たり最大25万ドルまでは預金保険で保護されます。ただし、同行では保護対象となる預金の割合は1割程度に過ぎず、この事態を放置すれば、預金保険の対象割合の低い中堅・中小銀行から連鎖的に預金が流出する事態が懸念されました。

加えて、FRB(米連邦準備理事会)はBTFP(バンク・ターム・ファンディング・プログラム)を導入し、米国債など質の高い証券を担保に額面満額で最大1年間貸し付けるオペを導入、銀行への資金供給策を拡充しました。2022年末時点でシリコンバレー銀行のB/S(バランスシート)を見ると、預金残高1,731億ドルに対して国債や政府機関債などの有価証券の保有残高は1,155億ドルでした。預金残高の半分程度はBTFPによって対応し得る計算です(保有する有価証券の全てがBTFPの担保対象ではない)。

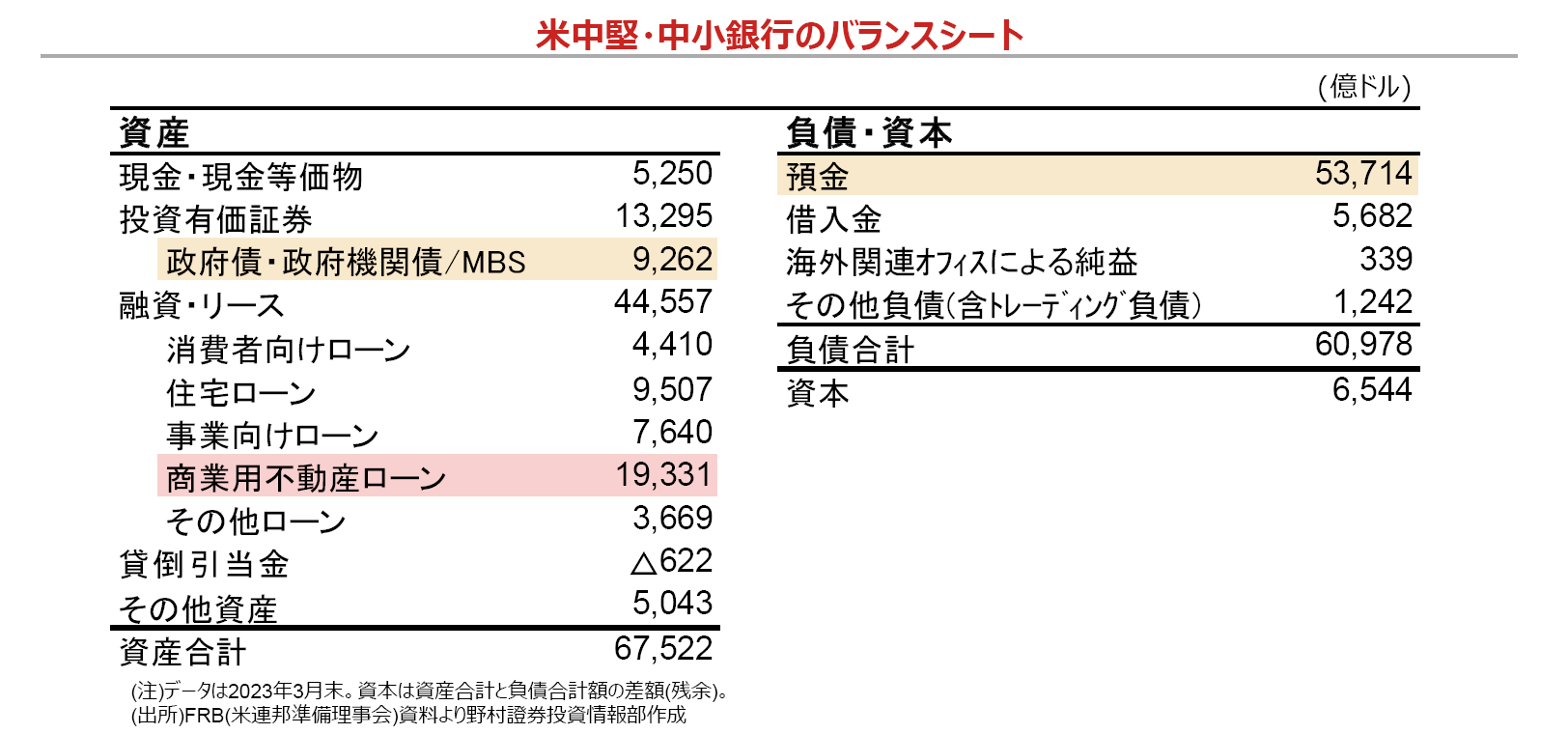

米国の中堅・中小銀行全体のB/Sを確認すると、預金残高5兆3,714億ドルに対して有価証券の保有額は9,262億ドルと2割に満たない規模です。中堅・中小銀行への経営懸念が拡大し、預金流出が生じてしまえば、現行のスキームでは対応しきれない可能性が高い様子がうかがえます。

次に注目されるのが銀行融資、特に商業用不動産ローンです。銀行の商業用不動産ローンの約7割が中堅・中小銀行によるものです。米抵当銀行協会によれは同ローン残高のうち16.5%が23年内中に償還期限を迎え、24年にも15%相当が償還期限を迎えます。

足元で中堅・中小銀行は資金確保と、リスク量の削減に努めており、その一環として商業用不動産ローンの残高を減らしています。結果、市場では商業用不動産価格が大きく下落しています。仮に不動産開発業者が資金繰りに行き詰ってデフォルトする、あるいは不動産価格やREIT指数の下落が続けば、銀行のリスク許容度がさらに低下、リスク資産の保有量を減らすことで、売りが売りを呼ぶ悪循環に陥る展開が懸念されます。

実際にはREIT指数の低下はコロナ禍による需要減少に見舞われたオフィスなどに偏重するなど、市場が悲観一色に染まっている訳ではありません。また、中堅・中小銀行の貸倒引当額の比率は3.2%であり、これはリーマンショック後の商業用不動産ローンの貸倒償却率の最高値3.13%を上回っています。

これらの点を見ると、中堅・中小銀行を巡って依然としてリスクは燻っているものの、対処できないような状況ではないと見受けられます。