検索する

検索する

1分でわかる今週の米国株

先週の9月FOMC(米公開市場委員会)では、政策金利は大方の予想通り据え置かれたものの、2023年末の政策金利見通しについては、現行水準よりも0.25%ポイント高い6月FOMC時点の見通しが維持されました。FRB(米連邦準備理事会)は、今回の会合では利上げを見送ったものの、今後のデータ次第では、利上げを行う用意があることを示しました。

また、2024年末、2025年末の政策金利見通しを6月時点より共に0.50%ポイント引き上げました。これをタカ派的と受け止めた市場参加者が多く、株式市場は軟調に推移しました。

今週のPoint1. 12月FOMCまでの論点

先物金利を見ると、FRBの政策金利見通しを受けて年内に追加1回の利上げが5割程度織り込まれています。いずれにせよ、米国の利上げ局面が最終盤にあるならば、市場参加者の関心は、利下げ開始時期に移行すると予想されます。仮に1回当たりに金利変更幅を0.25%ポイントとした場合、2024年中に2回の利下げが予想されています。その場合、利下げ開始は早くても9月以降になると予想されます。

今週のPoint2.政府閉鎖とストライキ、2つの市場かく乱要因に注意

政府閉鎖

10月1日(日)から始まる2024財政年度に向けて、予算協議が難航しています。9月30(土)までに予算が成立せず、暫定予算案も合意に達しない場合、政府閉鎖となります。短期的にはそのリスクが高まっています。2024財政年度予算を巡っては、既に2023年6月に成立した財政責任法によって大枠が決定したはずでしたが、足元では、下院共和党保守派が財政責任法による規定よりも大幅な歳出削減を主張しています。政府閉鎖となれば共和党も責任を問われ、支持率が低下する恐れがあるため、政府閉鎖は短期間で収束すると想定されますが、長引けば株式市場の重石となる可能性があります。

UAW(全米自動車労組)ストライキ

9月15日(金)よりUAWがストライキを開始しています。自動車在庫/売上比率は、依然としてコロナ前の水準を大きく下回る中で、生産が停滞すれば再度需給が逼迫、価格が上昇しやすいと考えられます。景気への影響のほか、これまでインフレ率全体の低下に寄与してきた自動車価格の再上昇は物価の再加速に繋がりかねません。足元ではWTI原油価格も1バレル=90ドル前後で高止まりしており、こうしたインフレのかく乱要因には注意が必要です。

今週のPoint3.メモリ大手のマイクロン・テクノロジーなど6-8月期決算に注目

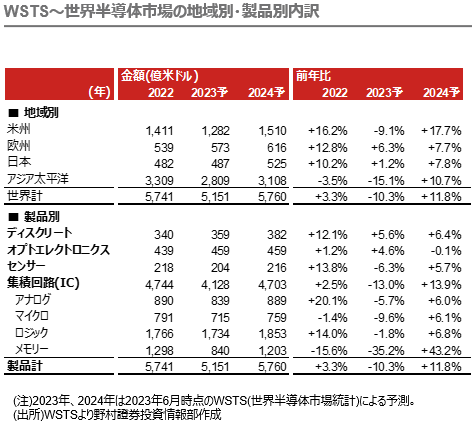

2023年6-8月期決算発表が本格化しており、今週はマイクロン・テクノロジー(MU、27日(水)引け後)等の発表が予定されています。マイクロン・テクノロジーはメモリー半導体大手で、売上高で見て世界3位(1位はサムスン電子、2位はSKハイニクスと韓国企業が占める)です。

米国株全体を見通すうえで、当社に注目すべき理由は2点あります。

1点目は、メモリーが半導体市場全体に与える影響です。製品別で見ると、メモリーはロジックについで市場規模が大きいうえ、年ごとの振れ幅が大きいため、メモリーの回復度合いが2024年以降の市場に影響を与えると考えられます。

2点目として、設備投資動向の重要性です。一般論として、メモリー半導体メーカーの多くはファブレス(工場を持たない業態)ではなく、IDM(垂直統合、自社で工場を持ち生産する業態)であることから、投資計画が半導体製造装置や素材などサプライチェーン全体に影響を及ぼします。加えて、足元では経済安全保障の観点から、半導体のサプライチェーンも米国内に置く動きが加速しています。半導体メーカーの投資動向がアプライド・マテリアルズ(AMAT)やラム・リサーチ(LRC)など米半導体製造装置企業の業績を左右しうるため、当社にも今まで以上に注目度が高まっています。

そのほか、26日(火)にはディスカウントストア大手のコストコ・ホールセール(COST)が、28日(木)にはコンサルティング大手のアクセンチュア(ACN)やスポーツ用品大手のナイキ(NKE)が発表を予定しています。いずれも、10月中旬から始まる7-9月期決算を見通すうえで重要な示唆情報となりそうです。

(FINTOS!外国株 小野崎通昭)