検索する

検索する

15日(月)は祝日(キング牧師生誕日)で、米国株式市場は休場です。

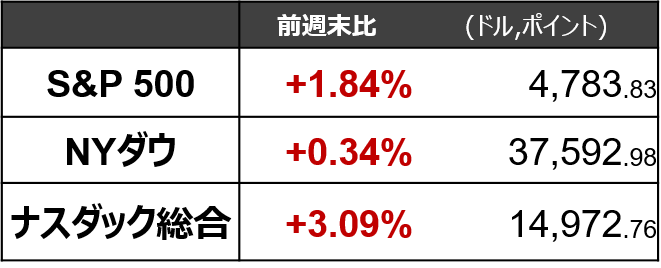

先週:長期金利上昇が一服、株価は反発

先週は、2023年12月末から年初にかけての米長期金利上昇が一服しました。年初に下げが目立った情報技術関連の一角が買われ、株式市場を押し上げました。

11日(木)に発表された12月米CPI(消費者物価指数)は、食品とエネルギーを除いたコア指数の前年同月比+3.9%と市場予想の同+3.8%は上回ったものの、11月の同+4.0%から減速したことを市場はインフレ鈍化傾向継続と受け止め、株価の下押し材料とはなりませんでした。なお、翌日12日(金)に発表されたPPI(生産者物価指数)は、前年同月比で市場予想を下回りました。

今週のポイント1:16日(火)のウォラー理事講演

インフレ指標の方向感がまちまちとなった中、金利見通しを考える上では、金融政策に関わるFRB(連邦準備理事会)高官の発言が参考になります。

野村の小清水ストラテジストは「16日(火)に講演を予定しているウォラー理事は、FOMC全体に先行する傾向がある」と分析しています。同理事は2023年11月28日の講演で、インフレ率が低下しさえすれば景気下支えの必要性と無関係に利下げを行えるとの見方を示しました。市場の利下げ期待が強まったのは、このウォラー理事講演以降であると考えられ、今週16日(火)の発言内容への注目度は高まっています。インフレ率低下の見方に確信度を強めていないようであれば、利下げ期待は一旦剥落する可能性があります。一方、インフレ率低下に自信を強めているなら、3月利下げの市場の期待が高まり、株式市場で好感されるものと予想されます。

今週のポイント2:17日(水)発表の小売売上高

経済指標では、12月小売売上高(17日)が注目されます。

11月の米小売売上高では、小売売上高全体が前年同月比+4.1%と堅調、うち オンライン及び無店舗販売が同+10.6%とけん引しました。年間を通して個人消費が最も活発となる年末商戦期間の売上動向でもあり、業種別の内訳などを通して米個人消費の動向を確認していきたいと考えます。

今週のポイント3:世界に先駆けて本格化する米決算発表

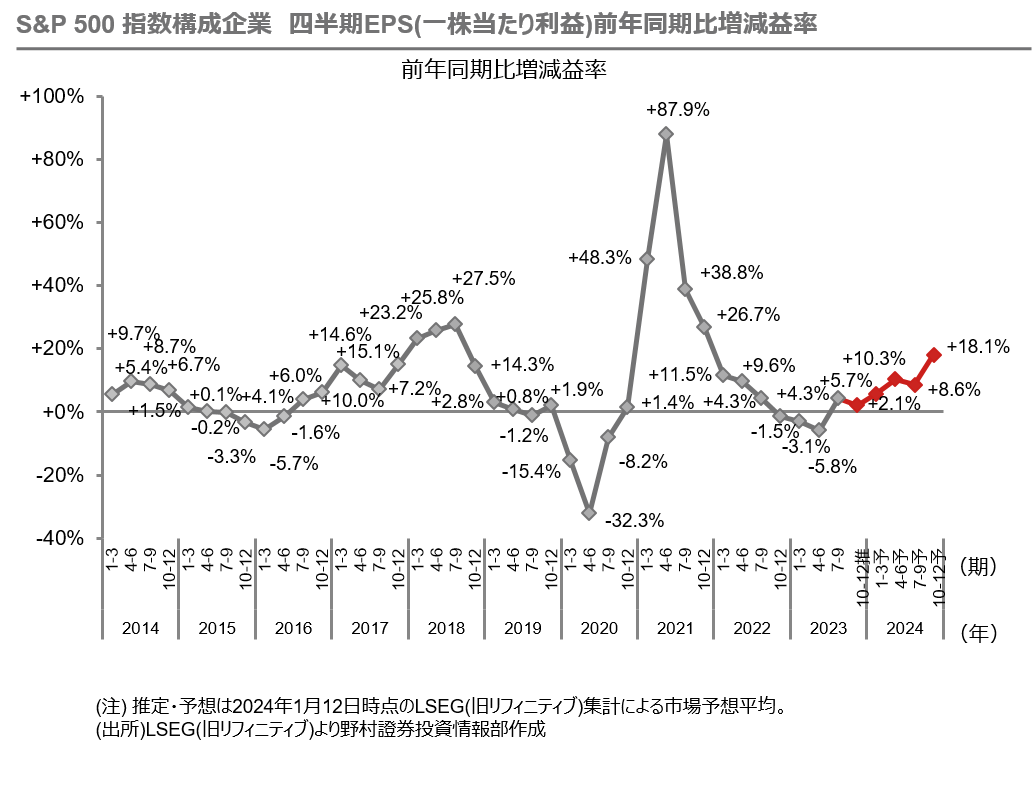

また今週は、米主要企業の2023年10-12月期決算発表が本格化します。現時点でのS&P500指数構成企業の10-12月期決算のポジティブ・サプライズ比率(9-11月期決算企業も含むため既に29社発表)は売上高では58.6%と直近4四半期を下回るものの、純利益では93.1%と高い水準となっています。

現時点では、2023年10-12月期のS&P500指数のEPS(1株当たり純利益)は前年同期比+2.1%が予想されています。2023年7-9月期に続き増益基調が継続されるかが注目されます。

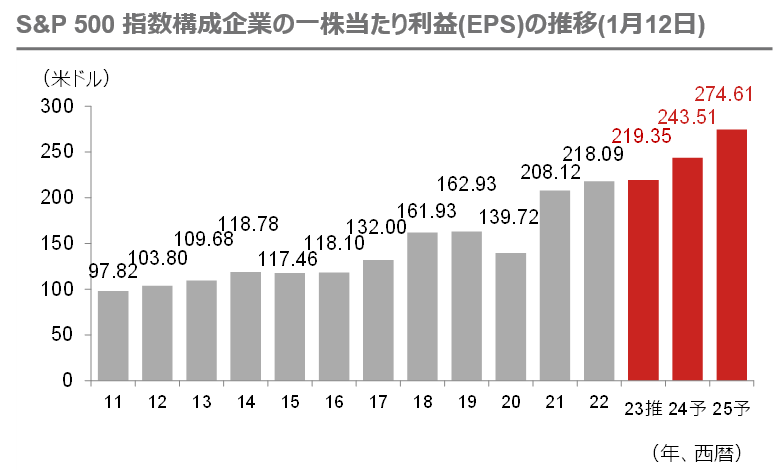

また、10-12月期の実績にも増して注目されるのが、各企業が発表する2024年通期の見通しです(企業によっては、発表しない場合や、2024年1-3月期の見通しのみを発表する場合もあります)。2024年通期のS&P500指数の市場予想は最高益(EPS)更新が見込まれており、企業がどのような見通しを示すかには注目したいと考えます。

(注) 推定・予想は2024年1月12日時点のLSEG(旧リフィニティブ)集計による市場予想平均。

(出所)LSEG(旧リフィニティブ)より野村證券投資情報部作成

米企業業績への関心が最も高まるIT大手決算は来週に予定されていますが、今週もセクター動向を見通すうえで重要な決算発表が相次ぎます。特に、18日(木)に予定されるTSMC(台湾セミコンダクター、米国預託証券ADRでのティッカーはTSM)の受注や設備投資計画は、世界の半導体メーカーや半導体製造装置メーカーに大きな影響を及ぼすため、要注目です。

(注)すべてを網羅しているわけではない。日本企業はTOPIX500採用企業およびその他主要企業の決算発表日を掲載。決算期の表記は年/月。海外企業は米国および欧州株式市場に上場する主要企業(ADR、GDR銘柄を含む)を掲載。海外企業のコードはブルームバーグコード。図表は2024年1月12日時点のブルームバーグ情報(見込みを含む)に基づいており、今後変更や延期の可能性もあるためご留意ください。 (出所)ブルームバーグより野村證券投資情報部作成

実績および見通しに加えて、経営陣の景気や業界に関するコメントなどを通して企業業績の方向を見極め、インフレや地政学リスクにも留意しながら投資判断していきたいと考えます。

(FINTOS!外国株 小野崎通昭)