検索する

検索する

原油価格の上昇を背景としたインフレ懸念の再燃と、米長期金利(10年債利回り)の上昇が株式市場の重石となりました。また、UAW(全米自動車労組)によるストライキや、議会の2024年度予算審議が難航したことによる政府機関閉鎖のリスクも米景気への悪影響が懸念され、金利上昇の要因となりました。

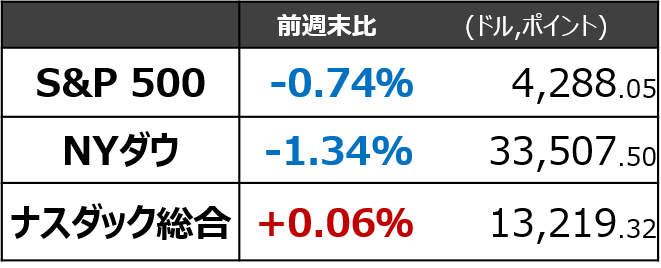

複数の要因が重なり見通しづらい米国株式市場ですが、ここでは主要3指数の騰落を一つの示唆情報としたいと考えます。金利上昇が株価下押しの主因であれば、一般的に金利上昇に弱いとされるナスダック総合指数がもっとも大きな影響を受けるはずですが、先週はナスダック総合指数が小幅ながら上昇しています。一方、NYダウ指数は1%超下落しています。3指数の動向からは、市場は金利上昇よりも景気減速の方を懸念しているように見受けられます。

Point1. 市場の注目度が高い景気指標に注目

先週の懸念の一つとなっていた米政府機関の閉鎖は、米国時間の30日(土)深夜に土壇場で回避されました。仮に閉鎖となっていた場合、CPI(消費者物価指数)などの主要が遅延するリスクや景気そのものへの影響が懸念されましたが、これは回避されました。

改めて景気動向を示す指標に注目が集まります。2日(月)の9月ISM製造業景気指数、4日(水)の9月ISMサービス業景気指数、そして6日(金)の9月雇用統計と重要統計の発表が相次ぎます。また、FRB高官の発言機会も多くなるため、FRB関係者ら経済状況への認識も重要な判断要素となります。

Point2.政府閉鎖回避でも残る3つのリスク

政府機関閉鎖は一旦「つなぎ予算」の成立で回避されたものの、期限は11月17日(金)までと1ヵ月半しかありません。この点に関し、野村の吉本シニア・エコノミストは3つのリスクがあると指摘します。

- 除外されたウクライナ支援の予算が、11月の期限以降も計上されず国際情勢が不安定化するリスク

- 11月までに暫定予算が成立せず、政府機関閉鎖となるリスク

- 今回のつなぎ予算を主導したマッカーシー下院議長(共和党)が共和党強硬派(いわゆるフリーダム・コーカス。保守的あるいはリバタリアン的(自由至上主義)な共和党下院議員によって成る議員連盟)により解任されるリスク

米株式市場には②がもっとも直接的なリスクとなります。もっとも、FRB(米連邦準備理事会)が10月31日(火)-11月1日(水)のFOMC(米連邦公開市場委員会)で当面の利上げ打ち止めを表明すれば、金利上昇圧力は緩和されます。仮に政府機関の閉鎖が11月18日(土)以降に発生しても11月3日(金)発表予定の10月雇用統計や11月14日(火)発表予定の10月CPI(消費者物価指数)には影響がないでしょう。

Point3. 頼みの綱「企業業績」の位置は

来週からは、米国企業の2023年7-9月期決算発表が始まります。決算発表前に、株価の位置を確認しておきましょう。

上記は、S&P500の株式益回り(A)と米長期金利(B)、両社の差である「イールドスプレッド」(B-A)を表示した図となります。

※株式益回り…一株当たり純利益/株価(PERの逆数)

イールドスプレッドが大きいほど(プラス幅が大きくなるほど)、債券に比べて株式が割高であること示し、逆に小さければ (マイナス幅が大きくほど) 債券に比べて株式が割安であることを示します。この図では、足元の株価にはITバブル期ほどの割高感はないものの、ITバブル崩壊後~リーマンショック直前までと同水準に到達しています。イールドスプレッドにおいて再び株価の割安度が高まるためには、①債券利回りが低下するか ②企業の利益が拡大するか ③株価が下落するか のいずれかしかないと考えられます。

①債券利回りの低下はあるか

足元の米長期金利利回りは、政策金利の先行きに対する市場期待では説明できない「タームプレミアム」が拡大しており、長期金利の押し上げ要因となっています。野村の小清水ストラテジストは「財政赤字の拡大を受けて米国債が大幅に増発されていることが、米金利上昇に寄与している」と分析しています。

一方で「タームプレミアムが大幅なプラスの値にまで拡大、定着することは考えにくい。むしろ、先々で景気が減速し、利下げ期待が再度拡大すれば、たとえ利付債の発行額が大規模化していても、米長期金利が低下することも考え得る」と分析しています。足元で起きている自動車業界のストライキ、政府機関の閉鎖懸念は足元は株価にとって悪材料となっていますが、長期的には米景気の下押し要因であり、景気回復の鈍化による金利低下はありうると考えられます。

②企業の利益拡大はあるか

企業業績については、足元で回復する兆候があります。

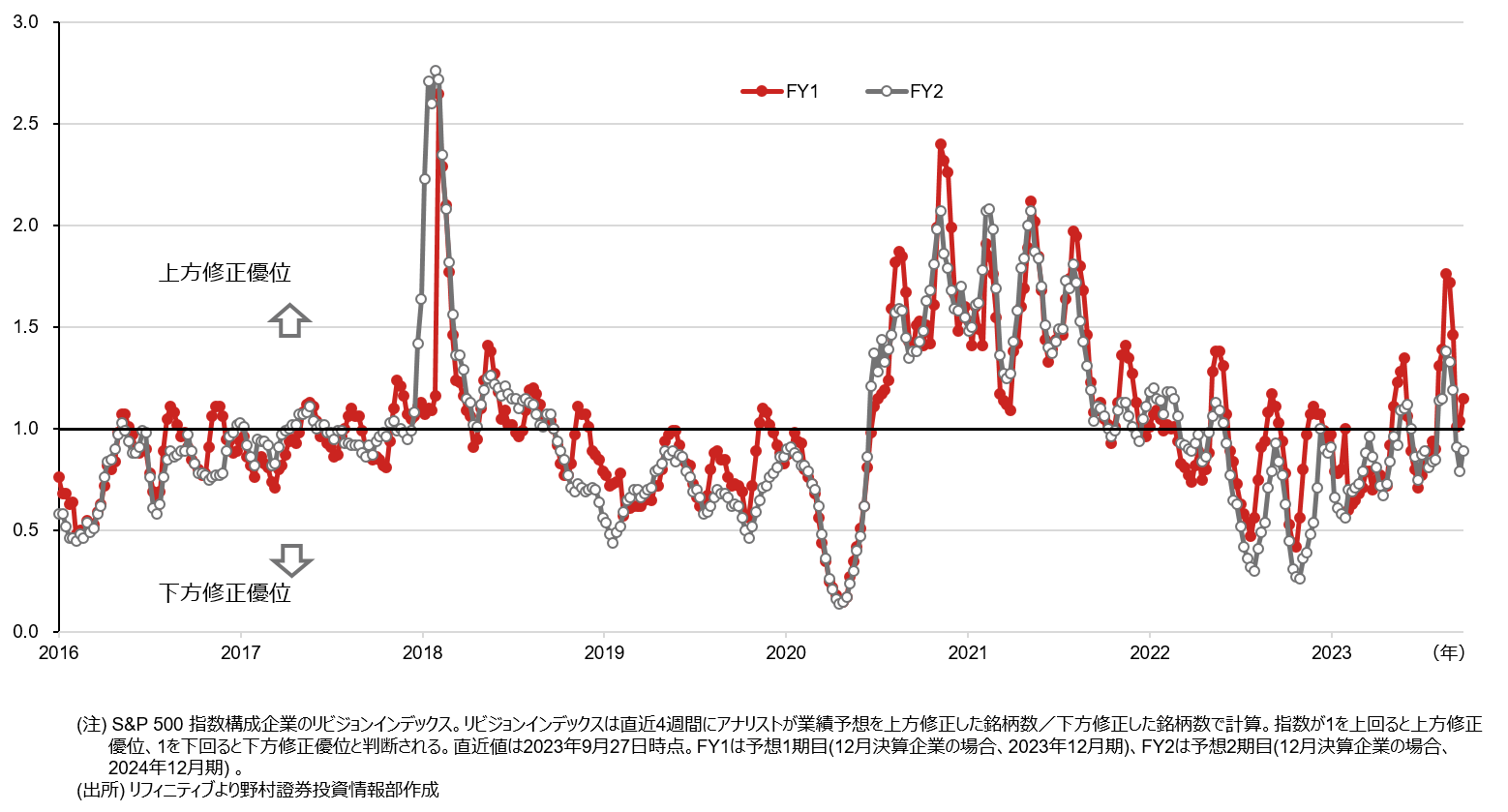

S&P500企業のリビジョンインデックスの動向

S&P500企業のリビジョン・インデックス(直近4週間にアナリストが業績予想を上方修正した銘柄数/下方修正した銘柄数)は、決算期前に低下する傾向があります。しかし、その低下幅は、ここ数四半期で切り上がってきているように見受けられます。

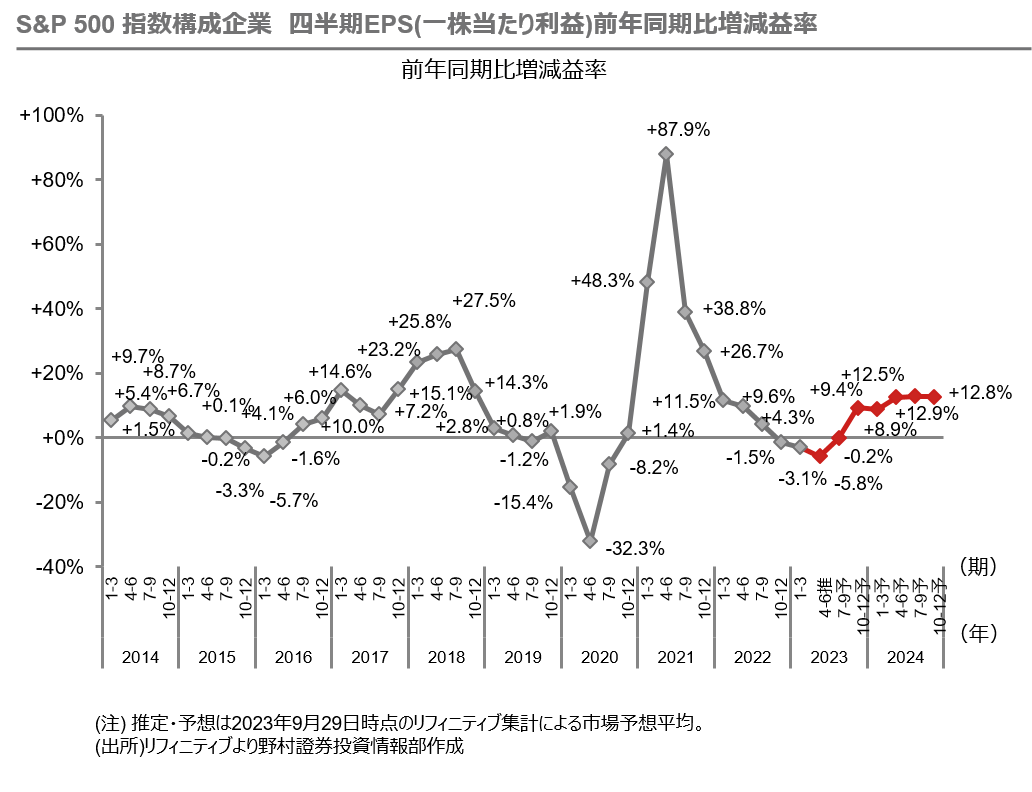

また、同指数の四半期EPS(一株当たり利益)前年比増減比率で見ても、4-6月期決算を底として、7-9月期決算は前年同期比プラスマイナス0近傍まで回復し、10-12月期以降は増益基調に転じると予想されています。

回復基調が鮮明となれば、企業利益の拡大が株価の追い風となる可能性があるでしょう。

裏を返せば、米長期金利が低下せず、企業の利益が拡大しない状態が続けば、市場は株価下落で反応することが想定されます。今週は米長期金利動向に、来週からは企業決算動向に注目して投資判断をしたいと考えます。

来週は、10日(火)には飲料のペプシコ(PEP)が、12日(木)には空運大手のデルタ航空(DAL)が、13日(金)にはシティグループ(C)やJPモルガン・チェース(JPM)などの金融大手が発表を予定しています。

(FINTOS!外国株 小野崎通昭)