検索する

検索する

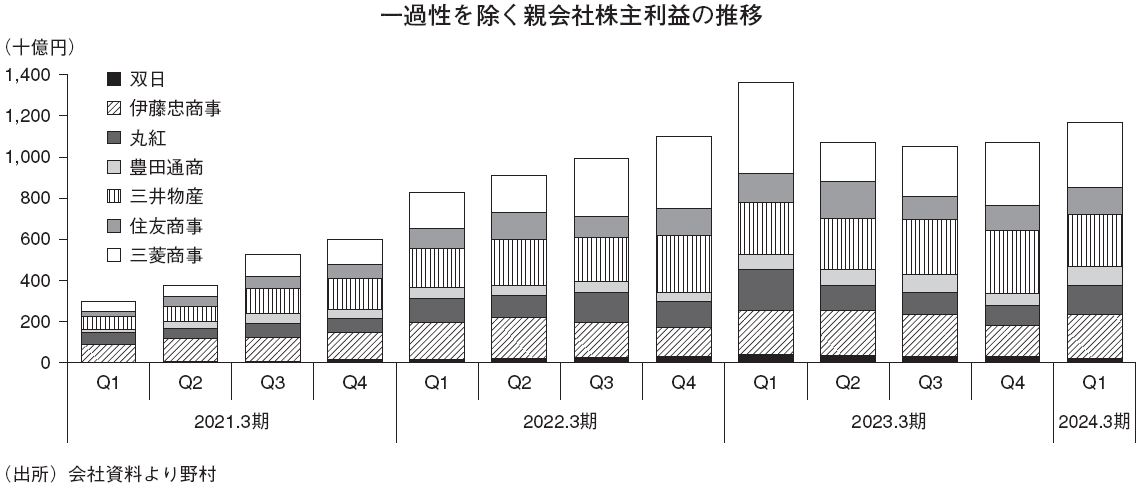

底堅い業績動向が続いている

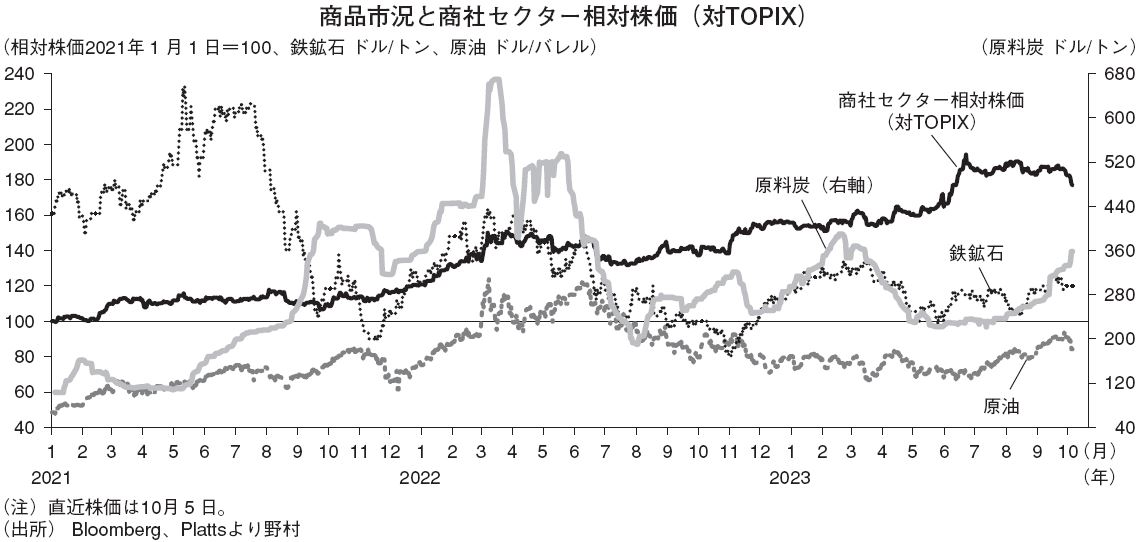

商社の事業環境を振り返りたい。資源分野ではウクライナ紛争を背景とした供給逼迫懸念から2023.3期は原油やガス、鉄鉱石や石炭など幅広い資源の価格が大きく上昇したが、24.3期に入ると米国の金融引き締めによる需要鈍化懸念もあり資源価格は調整局面となっていた。一方で、7月以降はOPEC(石油輸出国機構)の減産で原油に底打ち感が出ている他、原料炭市況もインドの需要の強さを背景に上昇基調となるなど、事業環境は改善傾向にある。

非資源分野については、野村では当初、新型コロナ影響を背景とした供給抑制で幅広い分野のトレード事業でマージンが拡大した状況が落ち着いていくと想定していた。しかし、24.3期4~6月期決算では、一過性の損益を除くと、機械や自動車、小売事業など幅広い分野が好調な推移となるなど減速感が予想以上に出ていないことが確認された。中国の不動産需要の低迷など、鉄鋼製品の需要減退リスクはあるが、資源価格の堅調さもあって、商社セクターの業況は底堅く推移すると考えている。また、各社の4~6月期の親会社株主利益は通期計画に対する進捗率が高めとなったこともあり、今後は業績計画の上方修正や追加の株主還元に対する期待が高まりやすい状況にあると言える。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

業績モメンタムや株主還元に注目

野村では24.3期の大手7商社合計の親会社株主利益を前期比14%減益と予想している。各社の4~6月期決算は好調だったが、資源価格が前期対比で調整すると見込むためである。セクター全体で減益傾向となる中では、相対的な業績動向の差が注目点になると考えている。特に、豊田通商については24.3期の親会社株主利益を同10%増益と予想しており、同業他社比で見通しが良好だと判断している。資源分野の利益構成比の低さもあるが、半導体不足の解消による自動車の生産回復で、鋼板や自動車部品のトレード事業といった生産関連分野の業績が改善していることが背景にある。さらに、アフリカなど新興国では経済成長を背景に自動車需要が伸長しており、同社が新興諸国で展開するディーラー事業が好調な推移となっている。

また、株主還元余力の面からは、三菱商事の業況に注目している。4~6月期の調整後FCF(営業収益CF-投資CF)が4,074億円の黒字と同業他社比で高い水準となった。さらに、同社が財務レバレッジとして注目している投融資レバレッジは6月末で26.9%と、同社が適正値と定める40~50%を大きく下回っている。現在の中期経営計画では投融資レバレッジを適正水準まで戻すことを目標として掲げており、株主還元余力は相対的に大きいと言える。中期的な注目点としては、将来の成長に向けた新規投資がテーマとなろう。既に伊藤忠商事や三井物産などが24.3期は大型の投資案件の発表を行っているが、新規投資案件の積み上げで利益成長期待を高められるかには注目したい。

(野村證券エクイティ・リサーチ部 成田 康浩)

※野村週報 2023年10月16日号「産業界」より

※掲載している画像はイメージです。